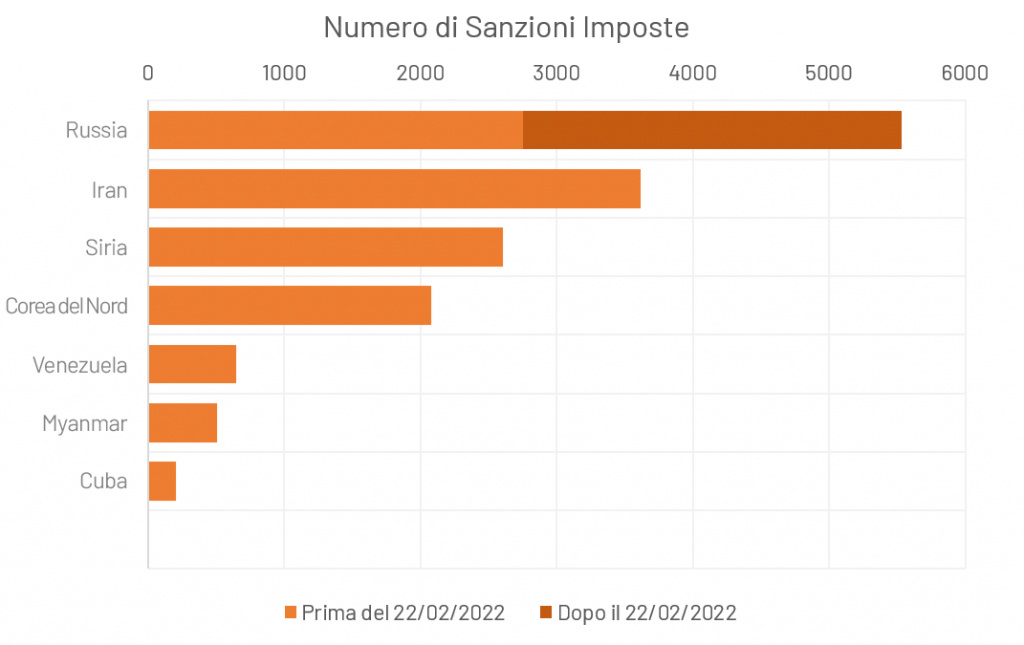

Nelle ultime settimane, l’UE e gli alleati occidentali hanno aumentato le sanzioni finanziarie ed economiche contro la Russia in risposta all’invasione dell’Ucraina, facendo della Russia il paese più sanzionato al mondo (Figura 1). Comprendere l’impatto sulla flessibilità finanziaria della Russia è quindi fondamentale al fine di valutare il ruolo delle sanzioni come deterrente a breve termine.

La nostra analisi suggerisce che le finanze russe saranno erose dalle sanzioni, ma l’economia potrebbe continuare a registrare un surplus netto, soprattutto se si tiene conto dell’aumento dei prezzi delle materie prime.

La Russia ha concluso il 2021 con un surplus di conto corrente (CA) vicino al 10% del PIL. La guerra ha indotto un picco nei prezzi delle materie prime e un crollo del rublo, fatto che alla fine spingerà il Current Account ancora più in positivo. La domanda di materie prime è senza dubbio anelastica, mentre una profonda svalutazione provocherà il crollo delle importazioni. Il paese potrebbe quindi realizzare elevati surplus commerciali che bilanciano parzialmente le debolezze indotte dalle sanzioni.

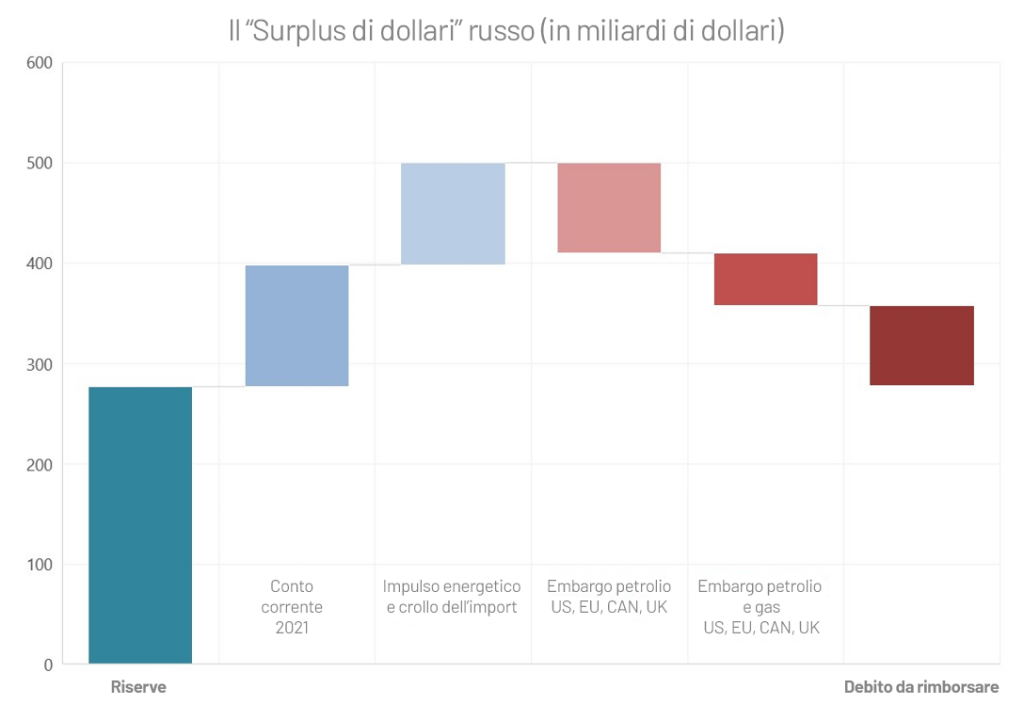

Secondo i nostri calcoli, i recenti cambiamenti dei prezzi delle materie prime e del mercato valutario (FX) porterebbero meccanicamente a un surplus delle partite correnti di 200 miliardi di dollari per il 2022. Questo è più di 2,5 volte il valore delle scadenze del debito a breve termine. In altre parole, la Russia potrebbe far fronte alle sue obbligazioni finanziarie anche se la domanda globale dei suoi prodotti si riducesse della metà, e senza dover ricorrere alle sue (ridotte) riserve internazionali.

Il canale finanziario non è l’unico attraverso il quale le sanzioni colpiranno la Russia. Un commercio più basso, tassi d’interesse più alti e una valuta più debole genereranno una profonda recessione e un’alta inflazione – i cui primi segni sono già visibili. Il pieno impatto sull’economia richiederà tuttavia alcuni mesi per materializzarsi, a differenza del canale finanziario che ha un impatto immediato. Infatti, il rublo si è svalutato del 50% in una sola settimana dall’inizio dell’invasione – prezzando il maggiore isolamento economico della Russia.

La nostra conclusione è che l’effetto macro più rapido della guerra potrebbe essere un aumento del “surplus di dollari”, che permetterebbe alla Russia di pagare il suo debito estero in scadenza nel 2022, nonostante le riserve di dollari siano ora non disponibili. Il ruolo “auto-sanzionatorio” degli attori globali in relazione all’energia russa può però giocare un importante ruolo deterrente, considerando che le sanzioni attuali non sono sufficienti a generare un drastico calo dei flussi di dollari verso la Russia. Se gli Stati Uniti, l’UE, il Regno Unito e il Canada cooperassero e imponessero un embargo sul petrolio e sul gas russo, ciò eliminerebbe di fatto il “surplus di dollari” dall’aumento dei prezzi delle materie prime e accelererebbe l’esaurimento delle riserve valutarie russe. Allo stesso tempo, si tratta di una misura che comporterebbe alti costi economici e politici per i paesi coinvolti – e che richiede un approccio strategico, che abbiamo discusso nel nostro ultimo numero del Green Leaf qui.

Sanzioni alla Banca Centrale

La serie più potente di sanzioni imposte finora è rivolta alla Banca Centrale della Russia (CBR), con il divieto di qualsiasi transazione relativa alla gestione delle riserve e dei beni della CBR. Queste sanzioni minano il principio chiave della strategia “Fortezza Russia” – cioè l’idea che la Russia sarebbe in grado di resistere a un isolamento economico prolungato grazie alle sue massicce riserve internazionali.

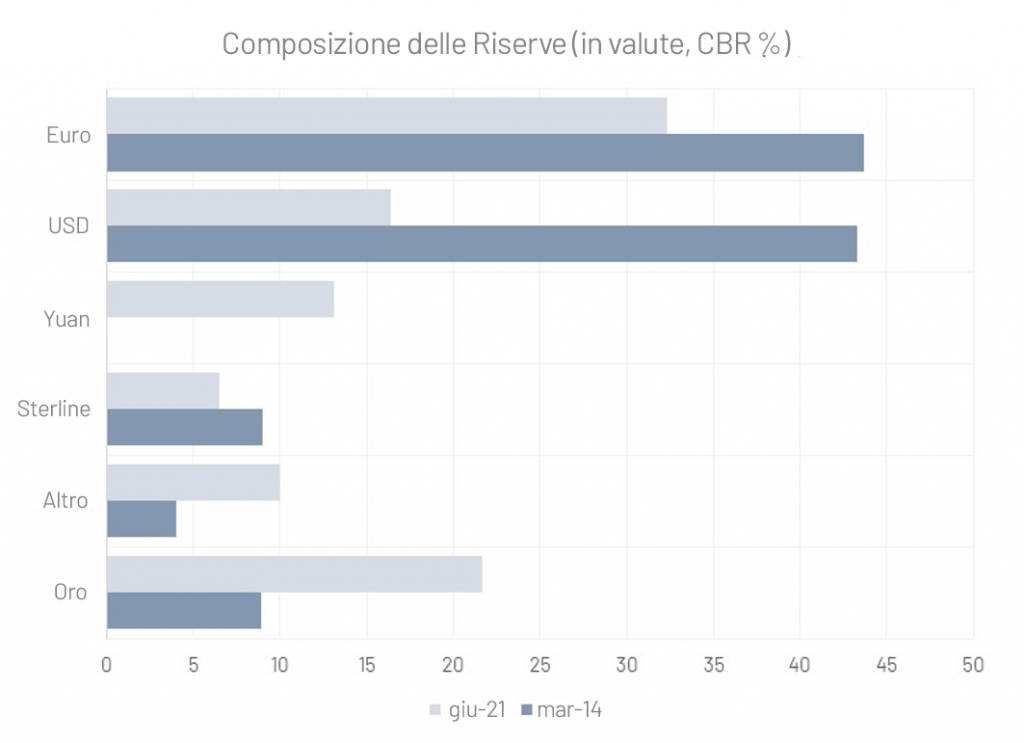

La Russia dispone di circa 640 miliardi di dollari di riserve internazionali. Dopo aver invaso la Crimea nel 2014, la CBR ha progressivamente spostato le riserve dall’Europa e dagli Stati Uniti verso l’oro (che è detenuto in Russia) e lo Yuan. Tuttavia, il congelamento degli asset e dei conti della CBR in tutti i paesi del G7 significa che la CBR ha perso l’accesso al ~65% delle sue riserve e può ora accedere liberamente solo alla parte detenuta in oro e Yuan, cioè circa 277 miliardi di dollari. Sia l’oro che lo Yuan sono inutili per mantenere la stabilità nel mercato interno dei cambi – e la CBR ha infatti esplicitamente riconosciuto questa nuova incapacità di gestire il livello del tasso di cambio del rublo. Allo stesso modo, le riserve di oro e Yuan fanno poco in termini di consentire alla Russia di pagare il suo debito estero – che è in gran parte denominato in euro e dollari.

Come risposta, la Russia ha introdotto severi controlli sui capitali e sulle valute. Agli esportatori russi è stato ordinato di vendere l’80% di tutti i loro guadagni in valuta estera per rubli, e ai residenti russi è stato impedito di inviare prestiti in FX e trasferimenti all’estero, o di lasciare il Paese con più di 10.000 dollari in contanti. Sono state inoltre introdotte imposte tra il 12% e il 30% sugli acquisti in valuta. Ai broker è vietato eseguire transazioni di vendita all’estero e le entità russe non sono autorizzate a servire il loro debito in valuta estera con risorse nazionali, il che significa che i pagamenti del debito sulle obbligazioni russe e i prestiti ai non residenti dovrebbero essere pagati o dai conti che l’entità mutuataria detiene all’estero o in rubli nazionali. Nel frattempo, il rublo è crollato del 30% il 28 febbraio – nonostante la CBR abbia aumentato i tassi dal 9,5% al 20% – e il trading alla Borsa di Mosca rimane sospeso.

Blocco SWIFT

Oltre al congelamento delle riserve internazionali, l’UE ha tagliato sette banche russe dallo SWIFT – un servizio sicuro di messaggistica finanziaria utilizzato per eseguire transazioni internazionali tra le banche, che attualmente conta 11.000 membri. In precedenza, gli Stati Uniti e il Regno Unito avevano ridotto significativamente la capacità di alcune banche russe di eseguire pagamenti internazionali, impedendo loro di aprire e mantenere un conto di corrispondenza o un conto a pagamento con le banche statunitensi.

Bandire una banca dallo SWIFT riduce la sua capacità di effettuare transazioni con il resto del mondo – anche per effettuare pagamenti sulle importazioni e ricevere pagamenti per le esportazioni. Scollegare le banche russe dal sistema che usano per effettuare i pagamenti dei clienti può quindi interrompere il flusso di merci e introdurre attriti significativi, che renderanno il commercio più complesso e costoso. Alcune aziende il cui modello di business si basa sull’importazione di merci straniere e/o la vendita di merci importate in Russia potrebbero subire tensioni significative, che potrebbero apportare un aumento delle inadempienze degli obblighi russi.

Tuttavia, il divieto dell’UE non si estende a Sberbank e Gazprombank, e le misure del Regno Unito e degli Stati Uniti escludono dal blocco delle sanzioni i pagamenti per l’energia, che rappresentano circa il 50% delle esportazioni russe. Queste deroghe permettono ai considerevoli flussi di pagamenti transfrontalieri denominati in dollari e in euro di continuare a entrare e uscire dalla Russia, il che facilita il pagamento del debito estero della Russia.

Posizione esterna

La Russia si rifornisce di ~56% delle sue importazioni dall’UE e dagli USA, e circa l’80% di questo commercio è regolato in euro o dollari. Inoltre, la Russia ha un debito estero in sospeso di circa 491 miliardi di dollari (al terzo trimestre 2021). Di questi, circa 80 miliardi di dollari dovrebbero essere versati nei prossimi 12 mesi. Poco più di un quarto di questo (25 miliardi) rappresenta il debito del governo russo – l’unico settore dell’economia russa con attività nette negative all’estero – e la maggior parte (~ 20,5 miliardi) è sotto forma di Eurobond detenuti da non residenti.

Al termine del terzo trimestre 2021, le banche e le imprese russe hanno invece registrato circa 200 miliardi di dollari di passività estere per prestiti e depositi. Questi settori hanno tuttavia attività estere significative, ed entrambi gestiscono posizioni nette sull’estero positive per un valore pari a circa 2 volte i rimborsi del debito dovuti entro il terzo trimestre 2023, anche se le recenti misure di controllo del capitale rendono tali attività esterne molto più difficili da liquidare con forex exchanges.

L’effetto delle sanzioni

Alla luce di questi vincoli esterni, per quanto tempo la strategia della Fortezza Russia è praticabile, prima che le sanzioni esauriscano le riserve internazionali della Russia? La risposta dipende dalla dimensione del surplus delle partite correnti russe, che permette al Paese di ricostituire le sue riserve. L’ entità del surplus delle partite correnti russe, d’altra parte, dipende dalla capacità della Russia di continuare a esportare le sue materie prime chiave (petrolio e gas) proprio nei Paesi che ora la stanno sanzionando.

In uno scenario di business-as-usual, la Russia gestisce un conto corrente di circa il 7-10% del PIL, o 120 miliardi di dollari nel 2021. Con il gas naturale a 160 euro/MWh, e il petrolio (degli Urali) a 90 dollari al barile, ogni giorno in cui l’UE continua a importare combustibile fossile russo aggiunge circa 800 milioni di euro al surplus del conto corrente russo. Le esportazioni di energia sono anelastiche al prezzo: anche tenendo conto di una riduzione del volume del 20% dovuta all’avversione al rischio indotta dalle sanzioni dei broker e rivenditori non disposti a spostare il petrolio russo, se ipotizzassimo uno shock del 30% dei prezzi del gas e uno shock del 10-20% dei prezzi del petrolio per tutto il 2022, la Russia godrebbe di un grande guadagno dai prezzi dell’energia. Allo stesso tempo, le importazioni sono molto elastiche al deprezzamento della valuta nazionale, quindi un crollo delle importazioni del 30% rafforzerebbe ulteriormente l’effetto sul conto corrente – che nelle nostre stime raggiungerebbe oltre 200 miliardi di dollari.

Questo scenario presuppone che i volumi e i prezzi delle altre esportazioni russe rimangano invariati. Questo potrebbe essere uno scenario conservatore, poiché quasi il 75% delle esportazioni russe sono concentrate in beni limitati a livello globale (energia, minerali, cereali, metalli), che quindi probabilmente beneficeranno di un aumento dei prezzi in modo simile all’energia. D’altra parte, lo shock per le importazioni dovuto alla svalutazione interna potrebbe anche essere maggiore di quanto ipotizziamo. Sotto queste ipotesi conservative, la Russia non avrebbe difficoltà a pagare il suo debito estero in scadenza nel 2022 e rimarrebbe con un “surplus di dollari” di 20-30 miliardi di dollari che contribuirebbero a ricostruire le sue riserve di euro/dollaro (attualmente rese inaccessibili dalle sanzioni).

Autosanzione occidentale

Una decisione dell’Occidente di staccare la spina dai combustibili fossili russi cambierebbe lo scenario in modo significativo. Secondo quanto riferito, gli Stati Uniti stanno considerando l’imposizione di un embargo sul petrolio russo anche senza la partecipazione di altri Paesi, mentre l’UE è pronta a rivelare oggi un piano per ridurre la sua dipendenza dal gas russo dell’80% in un breve periodo di tempo. Un embargo sul petrolio da parte di USA, UE, Canada e Regno Unito potrebbe – secondo i nostri calcoli – compensare il guadagno del Current Account russo dall’aumento dei prezzi dell’energia combinato con il crollo delle importazioni. Aggiungere un embargo sul gas dagli stessi Paesi costringerebbe la Russia a utilizzare l’intero surplus delle partite correnti del 2022 per rimborsare il debito estero in scadenza durante l’anno, con la necessità di iniziare ad attingere alle riserve internazionali per qualsiasi altro pagamento esterno che potrebbe verificarsi.

Conclusione

L’economia russa ha già effettuato un’inversione a U rispetto a 20 anni di politica macroeconomica nel giro di pochi giorni, con la reintroduzione del controllo dei capitali e delle valute e uno spostamento verso un maggiore isolamento economico. Eppure, i nostri calcoli suggeriscono che la Fortezza Russia – anche se indebolita – rimane una strategia economica praticabile finché l’energia rimane esente dall’attuale ambiente sanzionatorio. L’aumento vertiginoso dei prezzi dell’energia, unito al crollo delle importazioni dovuto alla caduta del rublo, producono naturalmente un guadagno che permetterebbe alla Russia di pagare il suo debito estero e riempire le sue riserve FX con il “surplus di dollari” residuo.

Una decisione di USA, UE, Regno Unito e Canada di mettere in atto un embargo su petrolio e gas altererebbe significativamente questo calcolo – accelerando l’esaurimento del “surplus di dollari” della Russia e, di conseguenza, delle riserve internazionali. Allo stesso tempo, come abbiamo discusso nella nostra precedente analisi, staccare la spina dall’energia russa sarebbe complesso e costoso nel breve periodo. Per questa ragione sosteniamo che sia necessario un piano strategico per l’energia, che comprenda sia la priorità assoluta dell’efficienza energetica che i progetti rinnovabili, insieme a iniziative per ridurre il consumo e la sostituzione del gas russo con combustibili per quanto possibile alternativi. L’elemento chiave che unisce tutti questi elementi dovrebbe essere un’iniziativa comune di prestito dell’UE per permettere ai paesi più dipendenti dalla Russia e che hanno uno spazio fiscale più ristretto di sopportare il costo di questa importante decisione geoeconomica. Sebbene permangano ancora molte incertezze riguardo l’esito del conflitto in Ucraina e le conseguenti ricadute economiche, le recenti notizie suggeriscono che l’UE si sta muovendo nella giusta direzione e che ciò potrebbe rivelarsi un ulteriore passo verso il rafforzamento dell’integrazione europea di fronte alle avversità.

Gabriele Foà – Portfolio Manager, Global Credit Opportunities

Antonio Focella – Research Analyst

Silvia Merler – Head of ESG and Policy Research

Dove non diversamente indicato, i numeri sono basati su calcoli di Algebris sulla base di dati presi da Bloomberg o CBR

This document is issued by Algebris Investments (Ireland) Limited. It is for private circulation only. The information contained in this document is strictly confidential and is only for the use of the person to whom it is sent. The information contained herein may not be reproduced, distributed or published by any recipient for any purpose without the prior written consent of Algebris Investments (Ireland) Limited.

Algebris Investments (Ireland) Limited is authorised and regulated by the Central Bank of Ireland. The information and opinions contained in this document are for background purposes only, do not purport to be full or complete and do not constitute investment advice. Algebris Investments (Ireland) Limited is not hereby arranging or agreeing to arrange any transaction in any investment whatsoever or otherwise undertaking any activity requiring authorisation under the Financial Services and Markets Act 2000. This document does not constitute or form part of any offer to issue or sell, or any solicitation of an offer to subscribe or purchase, any investment nor shall it or the fact of its distribution form the basis of, or be relied on in connection with, any contract therefore.

No reliance may be placed for any purpose on the information and opinions contained in this document or their accuracy or completeness. No representation, warranty or undertaking, express or implied, is given as to the accuracy or completeness of the information or opinions contained in this document by any of Algebris Investments (Ireland) Limited , its members, employees or affiliates and no liability is accepted by such persons for the accuracy or completeness of any such information or opinions.

The distribution of this document may be restricted in certain jurisdictions. The above information is for general guidance only, and it is the responsibility of any person or persons in possession of this document to inform themselves of, and to observe, all applicable laws and regulations of any relevant jurisdiction. This document is suitable for professional investors only.

© 2022 Algebris Investments (Ireland) Limited . All Rights Reserved.

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un’offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l’autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all’accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l’accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James’s Market, SW1Y 4AH.

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un'offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l'autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all'accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l'accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© 2022 Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James's Market, SW1Y 4AH.