È una vittoria quando le armi tacciono e le persone parlano

Volodymyr Zelensky

Nella storia, le guerre sono state sintomi di trend più ampi. La Prima guerra mondiale ha segnato la fine dell’ondata di globalizzazione iniziata con la rivoluzione industriale, mentre la Seconda guerra mondiale l’inizio di una nuova era di integrazione globale. L’invasione russa in corso in Ucraina non fa eccezione.

La globalizzazione è stato il fenomeno chiave dei primi venti anni del secolo in corso. La grande, indesiderata, conseguenza è stata il consolidamento della partnership tra Cina e Russia. La loro strategia di accaparrarsi le materie prime e la produzione mondiale si è rivelata vantaggiosa per l’Occidente, ma ne ha aumentato le vulnerabilità. Alla fine del 2021, la Cina deteneva il 30% della quota di mercato globale dei semiconduttori, mentre la Russia il 20% della quota di mercato del gas naturale.

Dall’elezione di Trump nel 2016, le questioni interne sono state fin da subito in cima all’agenda della maggioranza dei Paesi occidentali. L’improvviso ritiro dall’Afghanistan è stato un punto nodale della nuova agenda di politica estera degli Stati Uniti. In questo nuovo mondo, la dipendenza economica da Paesi con differenti priorità politiche sembra meno attraente.

Alla fine, l’economia seguirà la politica. Le ambizioni imperialiste della Russia accelereranno la transizione verde e scateneranno un ripensamento dei programmi di difesa e energetici in Europa. La guerra fredda tra gli Stati Uniti e la Cina sta già portando a crescenti investimenti interni in componenti high-tech negli USA.

A breve termine, tuttavia, gli spostamenti tettonici comportano aggiustamenti a livello macro. L’incertezza riguardo la fornitura di materie prime e di input manifatturieri determina un’inflazione persistentemente più alta, e il rischio di giurisdizione sarà di nuovo una componente importante per i flussi commerciali e manifatturieri.

La polarizzazione rivela opportunità economiche ridotte e lo stesso vale per gli investimenti. L’inflazione in rapido aumento significa che, nonostante i tassi nominali siano più alti, i rendimenti reali sono sempre più negativi e, nelle regioni in cui i rendimenti reali sono positivi, è tornato il rischio di confisca.

Gli investitori si trovano quindi di fronte alla scelta tra perdere denaro lentamente, investendo in titoli di stato dei mercati sviluppati, o rapidamente, investendo in Paesi meno sviluppati. I flussi commerciali “più ridotti per più tempo” che hanno caratterizzato gli ultimi dieci anni è improbabile che funzionino nei prossimi dieci. L’aumento dell’inflazione e la riduzione delle opportunità a livello globale suggeriscono che gli investitori dovrebbero riorientare le loro priorità dal rendimento alla qualità. L’alfa e la conservazione del capitale saranno la chiave nei mercati del reddito fisso. La nostra analisi suggerisce che è improbabile che la guerra scateni una recessione in Europa, ma lo shock inflazionistico sarà persistente. Le banche centrali continueranno, quindi, a procedere a pieno ritmo con il tightening. Vediamo la maggior parte delle opportunità nel credito europeo e restiamo cauti nelle aree dipendenti dai finanziamenti (ad esempio, i mercati emergenti).

Guerra – Implicazioni a livello globale

Dal nostro punto di vista, la guerra ha un impatto globale a livello macroeconomico attraverso tre canali principali: le materie prime, poiché le esportazioni di energia e cereali sono interrotte; la crescita europea, poiché la regione è un importatore netto di materie prime dalla Russia; le banche centrali, poiché i policymaker dovranno scegliere tra salvaguardare la crescita e tenere sotto controllo l’inflazione. Nel complesso, crediamo che lo shock delle materie prime non si esaurirà nel breve termine. L’inflazione rimarrà, quindi, elevata. La crescita europea subirà un una battuta d’arresto, ma è improbabile che si giunga a una recessione nei prossimi 12 mesi. È, quindi, plausibile che le banche centrali procedano a pieno ritmo con i rialzi.

1. Materie prime – Prezzi crescenti per lungo tempo

I prezzi delle materie prime riflettono un sostanziale “premio di guerra”, ma sono destinati a salire ulteriormente, poiché la guerra si aggiunge alle importanti limitazioni già presenti in precedenza. Il rischio di prezzi più alti è più alto per le materie prime dove (i) i vincoli dal lato dell’offerta sono significativi, o (ii) dove sono moderati, ma la domanda è ancora molto forte. Il primo caso fa riferimento a materie prime agricole come il grano e il mais. Nel secondo caso, invece, ricadono le materie prime energetiche come il petrolio e il gas naturale e i metalli di base come il nichel, l’alluminio e il rame.

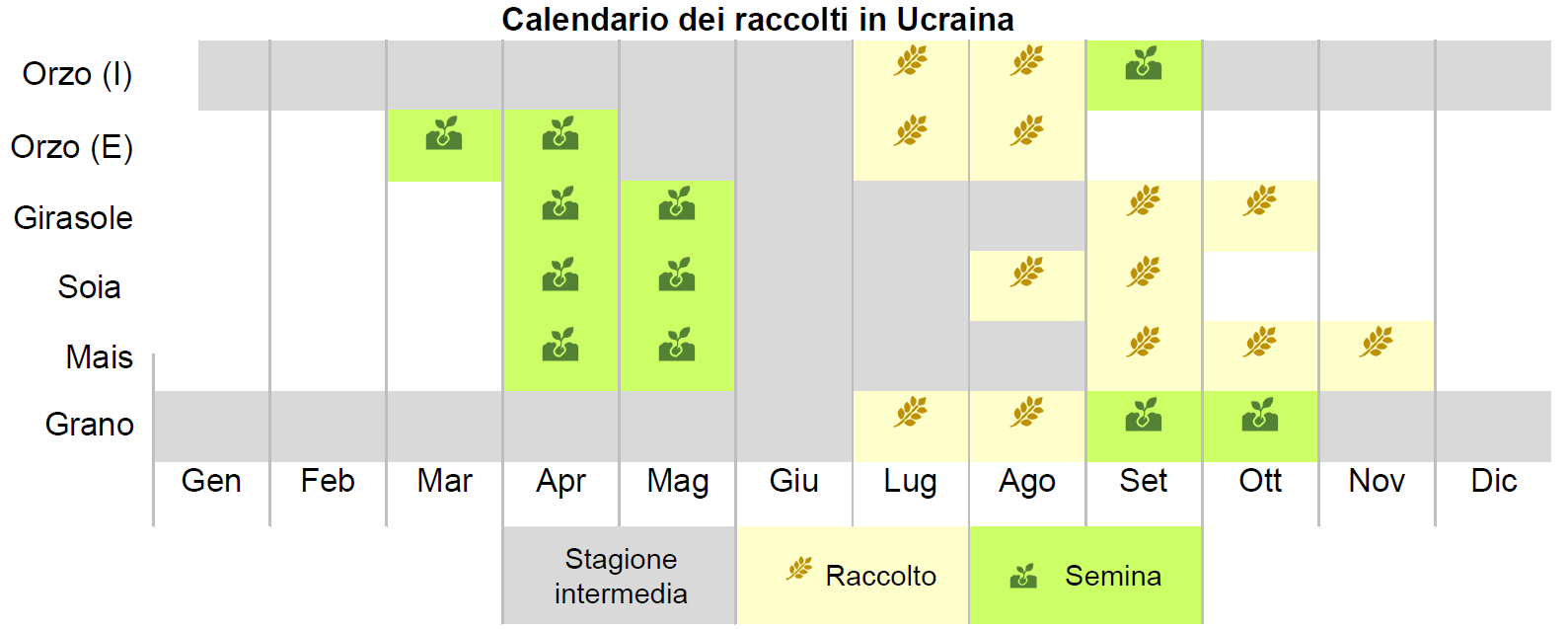

Agricoltura – Un anno di raccolti persi

L’Ucraina è il granaio d’Europa. Il Paese rappresenta il 10% delle esportazioni globali di grano, il 14% di mais, il 17% di orzo e il 51% di olio di girasole. Il mais, la soia e il girasole sono piantati in aprile-maggio, mentre l’orzo e il grano sono piantati in luglio-agosto. Per quasi tutti i mercati agricoli, quindi, la perdita di un raccolto è pressoché certa. Il Dipartimento dell’Agricoltura degli Stati Uniti stima un calo del 18% delle esportazioni di mais nel 2022, e riduzioni simili appaiono probabili in tutti i mercati sopra citati. Le carenze di grano influenzano anche l’industria della carne, dato che i mangimi scarseggiano. Ad esempio, il 55%-65% del costo di allevamento del pollame è rappresentato dal solo mangime. La pressione inflazionistica derivante dall’aumento dei prezzi del grano è quindi probabile che si estenda per un anno e che si ripercuota rapidamente sulla componente alimentare dell’inflazione.

Energia – (Ancora) nessun sostituto della Russia

La Russia è un importante fornitore globale sia di petrolio che di gas naturale. La produzione di petrolio russo è di 11 mbd, ossia l’11% della domanda globale. Complessivamente, le fonti alternative possono sostituire solo la metà del gap: il recente rilascio di riserve strategiche da parte degli Stati Uniti può rappresentare 1 mbd, e altri 4 mbd possono provenire dal Venezuela e dall’Iran, in base a quanto velocemente verrà risolto l’impasse politico. L’incentivo saudita a cooperare con gli Stati Uniti rimane basso, come sottolinea la recente decisione dell’OPEC. Per quanto riguarda il gas naturale, la produzione russa rappresenta il 12% della produzione globale. L’Europa, in particolare, importa il 40% del GNL dalla Russia. In linea di principio, i paesi europei hanno l’infrastruttura per sostituire le importazioni russe attraverso la capacità in eccesso nei terminali di GNL, ma i vincoli fisici alla quantità di gas che può fluire attraverso i tubi evidenziano l’impossibilità di una transizione rapida. La ricerca di fornitori alternativi è più complicata rispetto ai mercati del petrolio, poiché la capacità di fornitura è fortemente legata alla vicinanza.

Inflazione dell’infrastruttura Green – Elevata per metalli di base ed energia

L’invasione dell’Ucraina ha ulteriormente evidenziato ai governi la necessità di acquisire una sicurezza energetica. In particolare, investire in infrastrutture verdi per aumentare la produzione di energia rinnovabile. Questa transizione verso le infrastrutture verdi creerà un’ulteriore domanda di materie prime e manodopera. Secondo una ricerca di Goldman Sachs, per raggiungere gli obiettivi di sostenibilità globali (zero emissioni, acqua pulita) sono necessari $6 trilioni di spesa annuale per il prossimo decennio, rispetto ai circa $3,2 trilioni investiti all’anno tra il 2016 e il 2020.

Il rame è un buon esempio del perché la transizione energetica contribuirà all’inflazione delle materie prime. L’eccesso di domanda di rame potrebbe portare a un deficit che durerà per tutto il decennio, raggiungendo circa il 20% della domanda annuale entro il 2030. In confronto, il settore immobiliare cinese ha rappresentato il 10% della domanda globale di rame, nel 2019. L’esempio del rame potrebbe estendersi anche ad altri metalli di base, indicando un altro canale attraverso cui i prezzi dei metalli rimarranno elevati.

Inflazione – Destinata a rimanere elevata

Negli Stati Uniti, il cibo rappresenta il 15% del paniere dell’inflazione, al pari dei trasporti, mentre il carburante rappresenta un altro 5%. I principali Paesi europei presentano dati simili. Lo shock dell’offerta di materie prime continuerà, quindi, a spingere al rialzo l’inflazione headline sia negli Stati Uniti sia in Europa. Il dato dell’inflazione di marzo in Europa (al 7,5% su base annua, +1,6% rispetto a febbraio) è un chiaro campanello d’allarme. Il cibo e l’energia hanno contribuito a più di due terzi del dato, e gli effetti indiretti sull’inflazione core devono verificarsi. Gli Stati Uniti potrebbero sperimentare un picco inflattivo meno marcato, data la minore esposizione e alcuni picchi derivanti dai colli di bottiglia asiatici. Tuttavia, l’aspettativa del consensus per l’inflazione americana nel 2023 al 2,5% sarà messa seriamente in discussione dall’aumento sostenuto dei prezzi delle materie prime.

2. Timori di una recessione – Eccessivi

L’aumento dei prezzi delle materie prime pone dei venti contrari alla crescita, riducendo il reddito disponibile delle famiglie e i margini delle aziende, che a loro volta impattano i consumi e gli investimenti. Tuttavia, visto il forte momentum di crescita sperimentato nelle ultime ondate del Covid, pensiamo che una recessione a breve termine sia improbabile. Nonostante la recente correzione, i PMI (Purchasing Managers Indexes) rimangono in territori espansivi e i tassi di disoccupazione stanno raggiungendo i minimi storici sia negli Stati Uniti che in Europa. Allo stesso tempo, le famiglie possono contare rispettivamente su circa $2,5 miliardi e €1 miliardo di risparmi in eccesso, che dovrebbero contribuire ad attutire lo shock dei prezzi delle materie prime e a sostenere un recupero della spesa di servizi.

Per valutare la probabilità di una recessione negli Stati Uniti e nell’area euro, costruiamo modelli di previsione utilizzando diverse variabili su differenti orizzonti temporali. Utilizzando solo le variabili economiche, i nostri modelli suggeriscono una probabilità inferiore al 10% di recessione sia negli Stati Uniti che nell’Area Euro su un orizzonte di 6 o 12 mesi, poiché i dati macroeconomici continuano a mostrarsi solidi. Al contrario, i modelli che utilizzano le variabili finanziarie, come la curva dei rendimenti, gli spread di credito o i movimenti del mercato azionario, valutano oltre il 30% di probabilità di una recessione a breve termine negli Stati Uniti e oltre il 50% di probabilità in Europa. La grande discrepanza tra le probabilità di recessione implicite nei dati macro e nelle variabili di mercato suggerisce che i timori di una crisi sono probabilmente esagerati, poiché i nostri test retrospettivi hanno dimostrato che i modelli che utilizzano le variabili finanziarie hanno maggiori probabilità di dare falsi segnali positivi sulle recessioni nel breve termine.

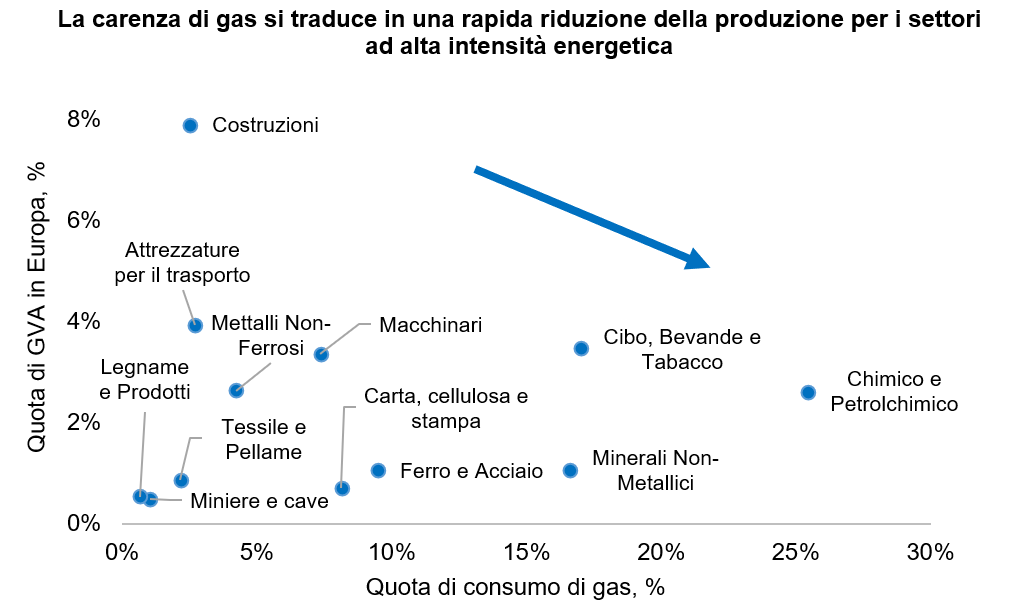

I rischi, tuttavia, sono più alti per l’Europa. Mentre gli Stati Uniti sono relativamente al riparo dall’impatto della guerra, la zona euro è esposta a uno shock prolungato dei prezzi dell’energia e al rischio di un blocco completo delle forniture di gas russo. Poiché l’Europa importa il 35% del suo gas dalla Russia, quest’ultimo comporterebbe la necessità di razionamenti energetici e di tagli forzati della produzione per il settore industriale. Secondo la nostra analisi della quota di consumo di gas di alcuni settori rispetto al contributo al Gross Value Added (GVA), un taglio completo del gas russo potrebbe significare la perdita del 2,8% di GVA della zona euro, anche qualora distribuissimo i tagli alla produzione in modo ottimale per minimizzare il calo del GVA. In questo scenario, è probabile che l’Europa entri in una recessione tecnica. Con Putin che cambia le regole per il commercio del gas e richiede pagamenti in rubli, un simile rischio sta diventando sempre più concreto.

Nota: GVA indica il Valore Lordo Aggiunto

Dati a dicembre 2020 per il consumo di gas e dicembre 2019 per lo share GVA

3. Banche centrali – Il bello, il brutto e il cattivo

Le banche centrali di tutto il mondo stanno reagendo in modo molto diverso all’aumento dell’inflazione, con alcune che hanno assunto fin da subito un atteggiamento hawkish e altre che rimangono dietro la curva e negano una persistenza dell’inflazione. Tali reazioni dipendono dai vincoli interni – come l’alta leva aziendale o sovrana, l’economia – lo status degli importatori di energia – e il contesto politico.

Distinguiamo tre diversi approcci con cui è stata condotta la politica monetaria. Li chiamiamo il “Buono”, il “Cattivo” e il “Brutto”. Le banche centrali “Buone” si trovano in economie in cui i banchieri e i politici agiscono con moderazione, stabilizzando così la crescita e gestendo l’inflazione affinché si mantenga sotto i picchi ma sopra i livelli pre-pandemici. Il deleveraging del debito sovrano e le riforme strutturali condurranno queste economie ad un “capitalismo di stato” e, in ultima istanza, fuori dalla trappola infinita del QE. Includiamo la Fed e la BCE in questo gruppo.

Le banche centrali “Cattive” sono quelle i cui policymaker reagiscono in preda al panico, causando una stretta creditizia e la distruzione della domanda. La recessione che ne consegue provoca un calo dell’inflazione – il che significa che queste banche centrali hanno commesso un errore di politica monetaria e dovranno continuare a fornire liquidità “facile” per combattere la bassa inflazione. Rientrano in questo gruppo la PBoC (Banca Centrale Cinese) e la CBR (Banca Centrale Russa).

Le banche centrali “Brutte” sono quelle i cui responsabili negano che l’inflazione sia superiore all’obiettivo, rischiando che le aspettative di inflazione si disancorino, che i prezzi delle attività crollino e che la loro moneta si svaluti. Il risultato è uno stato di anarchia politica, per cui la gente perde la fiducia nelle istituzioni. In questo cluster vediamo la Banca Centrale Turca e, più a lungo termine, anche la Banca d’Inghilterra.

La FED – A tutto Gas

La Fed ha annunciato un prolungato ciclo di rialzi dei tassi per il 2022 e oltre, con il primo rialzo di 25bp effettuato a marzo. Data la ridotta dipendenza dalle importazioni di energia, l’economia statunitense è meno influenzata dalla guerra in Russia/Ucraina, il che permette al FOMC di concentrarsi sulla situazione interna. L’economia statunitense deve affrontare un’inflazione ben oltre il valore obiettivo, abbinata a mercati del lavoro storicamente rigidi, come hanno recentemente ribadito il dato dell’inflazione di febbraio al 7,9% e il tasso di disoccupazione di marzo al 3,6% – lasciando i mercati a chiedersi quanto velocemente la Fed aumenterà i tassi. I mercati degli Overnight Indexed Swap (OIS) attualmente valutano un tasso del 2,50% circa entro dicembre, il che implica un aumento di oltre 200 punti base nei restanti 6 incontri di quest’anno. Dopo la riunione di marzo, il tono si è rapidamente spostato verso una posizione più hawkish, discutendo aumenti multipli di 50pb per le riunioni di maggio, giugno e luglio. I prossimi incontri porteranno anche più chiarezza riguardo al ritmo con cui il bilancio da $9.000 miliardi sarà ridotto. Dato il formato più grande rispetto ai precedenti cicli di tightening, il delfusso di Treasuries e mutui potrebbe essere ingente, $60/$40 miliardi al mese, portando il bilancio a circa $6 trilioni in 2.5 anni.

Mentre i mercati stanno anticipando il ciclo di rialzi nel 2022, le possibilità di tagli dei tassi tra i timori di recessione sono già implicite più avanti nella curva: i mercati degli OIS si aspettano tagli di 45bp rispettivamente nel 2024 e 2025. Vediamo un upside sostanziale per i tassi oltre il 3%, nel caso in cui il “policy-mistake” e quindi una recessione non si materializzino. Allo stesso tempo, nonostante un indebolimento fisiologico in seguito al primo rialzo, in cui le banche centrali globali seguono la Fed con l’aumento dei tassi, vediamo ancora un rialzo per il dollaro statunitense rispetto alle valute ancorate politiche monetarie dovish come lo JPY o il CHF, se il FOMC dovesse restringere più di quanto i mercati prevedano oggi.

La BCE – Staccando gradualmente la spina

Data la vicinanza dell’Europa all’Ucraina e la forte dipendenza della regione dalle importazioni di energia, i mercati hanno creduto a lungo che la BCE avrebbe prolungato la politica monetaria espansiva, per evitare di imporre ulteriore stress ai mercati finanziari. La BCE, invece, ha sorpreso i mercati con un’inversione di tendenza, annunciando un programma di tapering più veloce del previsto a €40, €30 e €20 miliardi rispettivamente in aprile, maggio e giugno, con la possibilità di terminare gli acquisti di asset in seguito. La cosa più importante, però, è che la BCE ha separato la fine dell’APP (Asset Purchase Programme) dal momento in cui avverrà il primo rialzo dei tassi, il che significa che il lift-off potrebbe arrivare in qualsiasi momento dopo giugno (invece che necessariamente “poco dopo” la fine dell’APP). I mercati degli OIS stimano che la BCE aumenterà i tassi di 80pb entro la fine dell’anno, e di altri 125pb nel 2023 – arrivando a un tasso finale intorno all’1,4%.

La sequenza è stata riconfermata, anche se crediamo che un ordine inverso di rialzo dei tassi prima della fine del QE potrebbe essere vantaggioso per l’Europa: l’economia dell’Eurozona è molto più bancocentrica di quella degli Stati Uniti incentrata sulle obbligazioni e, quindi, l’attività di prestito bancario è di maggiore importanza per un sistema funzionante. Tassi d’interesse più alti (non negativi) migliorerebbero la redditività delle banche e garantirebbero un accesso continuo alla liquidità per le imprese europee. Inoltre, la continuazione del QE più a lungo manterrebbe la stabilità dei mercati del credito, allentando così lo stress sui bilanci dei governi e delle imprese. Questo assicurerebbe la migrazione verso l’indipendenza energetica e, in definitiva, promuoverebbe la transizione energetica, dato che l’accesso a basso costo ai finanziamenti rimarebbe in vigore.

La fine di quasi un decennio di acquisti di asset nell’Eurozona, quando arriverà, si tradurrà in un repricing delle obbligazioni e del credito corporate e governativo: Gli spread tra IG, HY e sovrani periferici sono stati artificialmente sgonfiati e sperimenteranno una volatilità più alta e sostenuta nei mercati del credito, dei tassi e del FX, insieme a spread più ampi e rendimenti più alti.

BoE – Negando la realtà

La negazione della realtà può avere brutte conseguenze. È, probabilmente, il caso della Banca d’Inghilterra e dell’economia inglese. L’anno scorso, l‘imbarazzante esitazione tra un rialzo dei tassi e non ha ridotto molto la fiducia circa la credibilità della banca centrale, causando una materiale disconnessione tra i prezzi di mercato e la comunicazione della BoE: per marzo, i mercati stavano valutando quasi 50/50 di probabilità per un aumento di 50pb, invece si è verificato un aumento di 25pb, con 1 voto per nessun aumento. Questo solleva dei punti interrogativi sul percorso da seguire per la BoE, alla luce dell’inflazione record tra Brexit, Covid e guerra in Ucraina. I mercati degli OIS stanno prezzando ulteriori 140pb di rialzi quest’anno, portando il tasso bancario al 2,1% entro la fine dell’anno, il che, a nostro avviso, sembra ambizioso, in contrasto con i policymaker che mostrano poca volontà di guidare i mercati e continuano a sottolineare i rischi per l’inflazione come two-sided.

Oltre all’erosione dei salari reali nel Regno Unito, la sterlina ha visto venire meno qualsiasi supporto hawkish e quindi perde valore. Ci aspettiamo che la sterlina rimanga debole per tutto l’anno, soprattutto contro le valute delle banche centrali hawkish come il dollaro o le economie cicliche come Canada, Australia o Nuova Zelanda.

La BoJ – La coda finale

La Banca Centrale del Giappone ha mantenuto una politica dovish per decenni, introducendo recentemente il controllo della curva dei rendimenti nel 2016 per ancorare i tassi all’economia. Da allora, la BoJ è stata costretta a espandere la banda di tolleranza intorno all’obiettivo dello 0% per il 10Y- da +/- 10pb a +/-25pb, più di recente nel 2021. Il forte impegno a stampare nuova valuta per gli acquisti di obbligazioni ha portato la BoJ, in primo luogo a possedere il più grande bilancio in percentuale del PIL (con un ratio del 134%), in secondo luogo a possedere più della metà dei JGB (Japanese Government Bond) in circolazione e, in terzo luogo, lo JPY reale effettivo si è indebolito notevolmente dagli anni ’90. Nonostante il forte e costante linguaggio e le azioni dei policymaker per difendere lo YCC (Yuan Chain Coin) – a nostro avviso o i rendimenti dei JGB, o lo JPY alla fine dovranno cedere. I mercati dei tassi hanno già sfidato la BoJ fino ad oggi, spingendo i rendimenti a 10 anni vicino al limite massimo tollerabile dello 0,25%, innescando un’ondata di acquisti di obbligazioni dal 28 marzo in poi – che a sua volta ha portato lo JPY ad indebolirsi ai minimi dal 2015, a ¥125.

USD/JPY a ¥125, per il ministro delle finanze è stato una soglia da difendere nel 2015 per il ministero delle finanze e i policymaker sostengono che la valuta più debole aiuti ad aumentare l’inflazione. Dal nostro punto di vista, tuttavia, il costrutto artificiale di mantenere i tassi bassi e la valuta non troppo debole mentre la Fed spinge a tutta forza, portando la BoJ a rinunciare alla politica monetaria espansiva o allo JPY, sarà il “tail-trade definitivo”.

Resto del mondo – Divergenza in vista

Le banche centrali più piccole stanno divergendo, ma possono essere raggruppate per vicinanza geografica o politica. Le banche centrali delle economie cicliche come la Bank Of Canada, la Reserve Bank of New Zealand e la Norges Bank hanno aperto la strada all’aumento dei tassi in nei mercati sviluppati e le loro valute continuano a sovraperformare rispetto alle controparti del G10, più dovish. Nei mercati emergenti, Messico e Brasile tra gli altri, hanno seguito l’esempio, poiché le esportazioni di materie prime rafforzano l’economia.

La Reserve Bank of Australia, invece, ha esitato fino ad oggi, indicando una crescita salariale inferiore ai soli livelli pre-pandemici. I mercati, tuttavia, stanno già scommettendo che la RBA seguirà l’esempio in breve tempo: i forward sugli OIS prezzano 200pb di rialzi quest’anno con la possibilità di un lift-off tra giugno e agosto, 135pb l’anno prossimo e un tasso finale del 3% entro dicembre 2023 – il più alto tasso del G10 entro dicembre 2023, dopo quello della Reserve Bank of New Zealand al 4,3%.

Ad oggi, la Banca Centrale Turca è un’eccezione, avendo scelto di tagliare i tassi e spingendo quelli reali ancora di più in territorio negativo. Non vediamo alcuna inversione di questa politica sotto Erdogan e pensiamo che la lira turca rimarrà debole.

La Banca Centrale Cinese sembra essere su un altro pianeta, dato che l’economia cinese è stata travolta da una drastica politica zero-Covid e da un duro giro di vite sui settori immobiliare e tecnologico. Dopo essere rimasta in disparte per lungo tempo e aver sorpreso i mercati non tagliando i tassi a marzo, la PBoC dovrà allentare la politica monetaria per salvaguardare la crescita – e seguire le fasi di allentamento recentemente annunciate dal Financial Stability Development Committee.

Guerra – Scenari locali

Il 24 febbraio, il governo russo ha ordinato una “operazione speciale” per la “denazificazione” dell’Ucraina. Da allora, l’Ucraina ha fronteggiato quattro settimane consecutive di guerra totale. La Russia ha, de facto, iniziato una vasta operazione di terra volta a controllare il paese, da est a ovest. La resistenza ucraina è stata più dura e organizzata del previsto, portando l’operazione a durare più a lungo di quanto inizialmente prospettato. Attualmente, la Russia rivendica il controllo dell’Est, tra cui alcune grandi città. Kiev e il centro del paese sono lontani dall’essere controllati dalla Russia, mentre l’ovest è ancora completamente controllato dall’Ucraina.

Dall’inizio della guerra si sono svolti diversi cicli di negoziati, senza che nessuno di essi abbia portato a una tregua o a un cessate il fuoco, per non parlare di un accordo finale. Più recentemente, la stampa russa ha suggerito che il controllo della regione del Donbass è il vero obiettivo dell’intera operazione. Tale richiesta è inferiore a quelle iniziali, che includevano concessioni territoriali più ampie e un forte impegno contro l’adesione alla NATO. Questo potrebbe suggerire che un’operazione militare prolungata non sia sostenibile per la Russia, ed è in linea con i rapporti di perdite superiori al previsto da parte dei russi.

Sulla base di queste considerazioni e delle difficoltà economiche imposte dal nuovo regime di sanzioni, crediamo che la guerra possa durare settimane, ma non mesi. Ci aspettiamo, quindi, che le due parti giungano ad un punto di incontro in termini di concessioni territoriali nelle prossime settimane. La domanda chiave per l’economia globale e i mercati riguarda, perciò, come le ultime settimane modelleranno il rapporto della Russia con il resto del mondo nei prossimi anni.

Sanzioni – Per quanto dure possano essere

L’Occidente si è astenuto dall’inviare truppe sul campo e ha reagito soprattutto con sanzioni economiche e finanziarie nei confronti della Russia. Dal 24 febbraio, più di 3.000 nuove sanzioni sono state imposte a livello globale alla Russia, rendendola di gran lunga il paese più sanzionato al mondo. Le misure più forti sono state sicuramente l’esclusione delle banche russe dal sistema SWIFT e il congelamento dei beni della Banca di Russia. Con questi provvedimenti, l’Occidente ha di fatto ridotto del 90% gli attivi disponibili della Russia e ha inferto un duro colpo al sistema di pagamenti russo. In seguito alle sanzioni, i dollari nell’economia sono diventati scarsi e la moneta locale si è notevolmente svalutata, trasformando la Russia da uno dei paesi più forti a uno dei più deboli in termini di posizioni esterne, il tutto in una notte. L’unica area in cui l’escalation ha ancora un po’ di margine riguarda le esportazioni di materie prime.

L’Occidente si è finora astenuto dal vietare le esportazioni di materie prime, soprattutto perché l’Europa sta cercando una soluzione per sostituire il gas russo in un tempo ragionevole. Gli Stati Uniti hanno imposto un divieto sul petrolio, ma è una misura di fatto priva di significato considerando le loro ridotte importazioni. Un’escalation prolungata può quindi vedere un taglio delle esportazioni di materie prime come la prossima tappa naturale. Le recenti richieste russe di regolare i pagamenti del gas in rubli possono costituire il primo passo in questa direzione. Pensiamo che sia improbabile che le sanzioni vengano revocate nel breve termine, anche qualora si raggiungesse un accordo di pace. Un accordo rapido e ampio potrebbe comunque aprire la strada a un affievolimento nel tempo delle misure più dure.

Debito russo – Default in vista

Finora, le entità russe sono rimaste solventi rispetto al proprio debito internazionale. Dopo un periodo di incertezza, il governo è stato in grado di pagare agli investitori le cedole in dollari in scadenza nella terza settimana di marzo. Anche le società, per il momento, hanno evitato il default, con tutte le cedole e il capitale rimborsati agli investitori nell’ultimo mese.

Un default sul debito internazionale, tuttavia, sembra a questo punto inevitabile nei prossimi mesi. I recenti commenti dei funzionari del Tesoro suggeriscono che la deroga al congelamento della Banca Centrale Russa potrebbe non durare a lungo. Il Ministero delle Finanze russo ha recentemente confermato che le scadenze di aprile sono state regolate in rubli, poiché il paying agent non ha potuto eseguire gli ordini di pagamento. Tenendo conto del periodo di grazia (30 giorni), questo equivarrebbe a un’inadempienza tecnica per l’inizio di maggio.

Il default russo può essere tecnico per il momento, ma con il passare del tempo anche la capacità di pagare sarà messa in discussione. Con la riduzione delle esportazioni di petrolio, il conto corrente del 2022 potrebbe essere dell’ordine di $90-100 miliardi, appena sopra gli $80 miliardi di debito estero in scadenza, rendendo i rimborsi complicati nei prossimi 12 mesi.

Infine, è improbabile che la volontà di rimborsare persista qualora le sanzioni dovessero rimanere in vigore. Il governo ha già congelato le cedole del debito interno e i rimborsi del capitale per gli investitori internazionali. Tale posizione, quindi, potrebbe diventare la norma per le obbligazioni internazionali. I CDS (Credit Default Swap) russi a 5 anni, tra gli spread più contenuti dei mercati emergenti globali fino alla fine di febbraio, ora prezzano una probabilità di default del 99%. Le obbligazioni russe sono crollate negli indici obbligazionari e sono ora illiquide.

Economia russa – Un passo indietro di 20 anni

Le sanzioni SWIFT e l’improvvisa mancanza di asset hanno inferto un forte colpo all’economia russa. Lunedì 28 febbraio, il rublo si è svalutato del 30% e la banca centrale è stata costretta ad aumentare i tassi di interesse del 12%, portando il tasso base al 20%. In seguito al crollo della valuta, l’inflazione raggiungerà probabilmente valori elevati a singola cifra e una politica monetaria restrittiva significherà nessuna estensione del credito. L’economia rischia quindi di subire una profonda recessione, nell’ordine del 7-8% del PIL. Le banche hanno inizialmente subito delle perdite, ma la situazione si è stabilizzata in seguito a grandi iniezioni di liquidità da parte della banca centrale. I dollari nell’economia rimangono scarsi e dal 28 febbraio sono stati imposti profondi controlli sul capitale.

In pratica, le sanzioni hanno tagliato la Russia fuori dall’economia globale. Aeroflot ha bloccato tutti i voli internazionali, il che significa che, oltre ai capitali, anche la mobilità delle persone è effettivamente limitata. Le esportazioni di gas e petrolio rimangono gli unici elementi che collegano la Russia al resto del mondo e l’unica fonte di valuta forte. Con la maggior parte dei paesi europei che stanno pianificando l’indipendenza energetica in 12-18 mesi, una tensione prolungata sembra sempre meno sostenibile. La Russia è così riuscita a tornare indietro di 20 anni in una sola settimana e il suo isolamento potrebbe ora essere la nuova normalità.

Ucraina – I prezzi delle obbligazioni riflettono il perdurare della guerra

Per l’Ucraina, una guerra prolungata si traduce in gravi danni economici. Le prime stime, anche se approssimative, ad oggi quantificano una distruzione dello stock di capitale di $100 miliardi, o la metà del PIL annuale prebellico. È quindi probabile che la guerra produca una recessione a due cifre e un forte aumento del debito rispetto al PIL.

Tuttavia, il caso di una ristrutturazione del debito pubblico peggiore del previsto non è chiaro. La leva pubblica era bassa all’inizio della guerra, intorno al 50%. Una contrazione del 30% del PIL, sia nel 2022 che nel 2023, porterebbe il rapporto debito/PIL al 120%. È probabile che il FMI richieda dei tagli agli obbligazionisti, ma è improbabile che richieda al paese di ridurre la leva finanziaria in modo troppo aggressivo. Per esempio, richiedere al paese di raggiungere l’80% di debito/PIL (come accaduto in Argentina, che ha un programma del FMI), significherebbe una riduzione del 40%, rendendo il valore delle obbligazioni pari a 60 centesimi, contro i 40 centesimi a cui sono scambiate attualmente.

I prezzi attuali sarebbero giustificabili per un debito/PIL pari al 170% o superiore, suggerendo che le valutazioni attuali riflettono l’incertezza riguardo a una tregua. Inoltre, è probabile che il quadro della liquidità rimanga accettabile, con il paese che presentava $28 miliardi di riserve alla fine di febbraio e con i controlli sui capitali imposti immediatamente, per non parlare dei circa $20 miliardi di aiuti approvati da Stati Uniti e Unione Europea. Il tempo non è dalla parte dell’Ucraina, una guerra più lunga genererebbe danni maggiori, ma i livelli attuali rimangono ben sottovalutati rispetto a potenziali ristrutturazioni.

Conclusioni – Il beta dei Bond è morto, lunga vita all’alfa

Vediamo la guerra Russia-Ucraina come un sintomo di uno sviluppo storico più ampio e prolungato. La Russia e la Cina hanno iniziato la loro partnership negli anni ’90 e l’hanno rinsaldata dopo il 2014. Nel corso del tempo, la loro strategia di accaparrarsi le materie prime e internalizzare la produzione manifatturiera mondiale ha fatto sì che il mondo beneficiasse di prezzi bassi – ma che allo stesso tempo fosse vulnerabile. Il mix di politiche nelle economie sviluppate, nel frattempo, si è incentrato su una combinazione di tagli fiscali e tassi bassi, che ha aumentato la disuguaglianza e ha fatto aumentare la produttività. Dall’amministrazione Trump, era già diventato più chiaro che le questioni interne avevano iniziato a minare l’economia statunitense. La disuguaglianza e la mancanza di opportunità richiedevano riforme attese da tempo e fornivano terreno fertile per il populismo, mentre allo stesso tempo toglievano attenzione alla politica estera. Il brusco ritiro dall’Afghanistan durante l’amministrazione Biden lo ha confermato. Oggi, ci troviamo di fronte a un mondo sempre più polarizzato su due fronti. Da un lato, le economie sviluppate che importano materie prime e hanno esternalizzato la produzione e dove le banche centrali mantengono i tassi di interesse ben al di sotto dell’inflazione. Dall’altro lato, le economie emergenti che possiedono materie prime e linee di produzione, dove i policymaker offrono ancora rendimenti positivi – ma dove l’isolamento finanziario minaccia il rimborso del capitale.

La de-globalizzazione e la polarizzazione significano che l’universo investibile si sta restringendo. Gli investitori nel debito pubblico hanno due opzioni. Possono perdere soldi lentamente, comprando debito pubblico che rende ben al di sotto dell’inflazione nelle economie sviluppate, o possono perdere soldi rapidamente, andando nelle economie emergenti dove i rendimenti reali sono positivi, ma lo stato di diritto potrebbe essere messo in discussione. Quello che è successo alle obbligazioni russe, che attualmente pagano le cedole solo sul mercato interno, è un potenziale esempio di ciò a cui la Cina e altre economie emergenti si stanno preparando ad affrontare. In un mondo in cui gli Stati Uniti, storicamente dominanti, si stanno ritirando nei propri confini, la guerra in Ucraina potrebbe apparire come un test nel contesto di un più ampio tentativo di proporre un’alternativa al dollaro americano. Anche la Cina si è adoperata per promuovere uno yuan digitale nei paesi della Nuova Via della Seta, e ha intrapreso azioni severe contro gli investitori stranieri – per esempio spingendo in default oltre la metà del suo mercato high yield.

L’inflazione sarà più persistente di quanto il mercato pensi, come risultato della de-globalizzazione, dei persistenti colli di bottiglia, delle tensioni geopolitiche – per esempio in Cina-Taiwan – e della demografia avversa che riduce l’offerta di lavoro nelle economie emergenti. In questo contesto, i banchieri centrali cadono da un paradiso da “Riccioli d’Oro” in un inferno inflazionistico. Alcuni avranno la capacità e la volontà di reagire, come la Fed. Altri non avranno l’una o l’altra, se non entrambe, come la Banca d’Inghilterra. I detentori di asset cartacei come il debito pubblico continueranno ad essere tassati: detenere bond governativi per dieci anni significa perdere oltre un terzo del capitale contro l’inflazione.

Con una maggiore volatilità geopolitica e un’inflazione persistente, l’alfa del credito e un approccio combinato top-down/bottom-up sono fondamentali per generare rendimenti. Siamo stati net short sulla Russia da gennaio e continuiamo ad essere short sugli emittenti con un’elevata sensibilità ai finanziamenti, in particolare nei mercati emergenti. Riteniamo che i timori di recessione nell’Eurozona siano stati sopravvalutati e che le aziende dei mercati sviluppati beneficeranno del sostegno sia degli azionisti che dello Stato, offrendo forti rendimenti agli investitori. Mentre il mercato obbligazionario affronta dei venti contrari, la volatilità e la paura di solito offrono un buon ambiente per le opportunità di credito.

Davide Serra

Founder & CEO

Sebastiano Pirro

CIO & Financial Credit Portfolio Manager

Gabriele Foà

Global Credit Portfolio Manager

Silvia Merler

Head of ESG & Policy Research

Tao Pan

Head of AI and Big Data

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un’offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l’autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all’accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l’accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James’s Market, SW1Y 4AH.