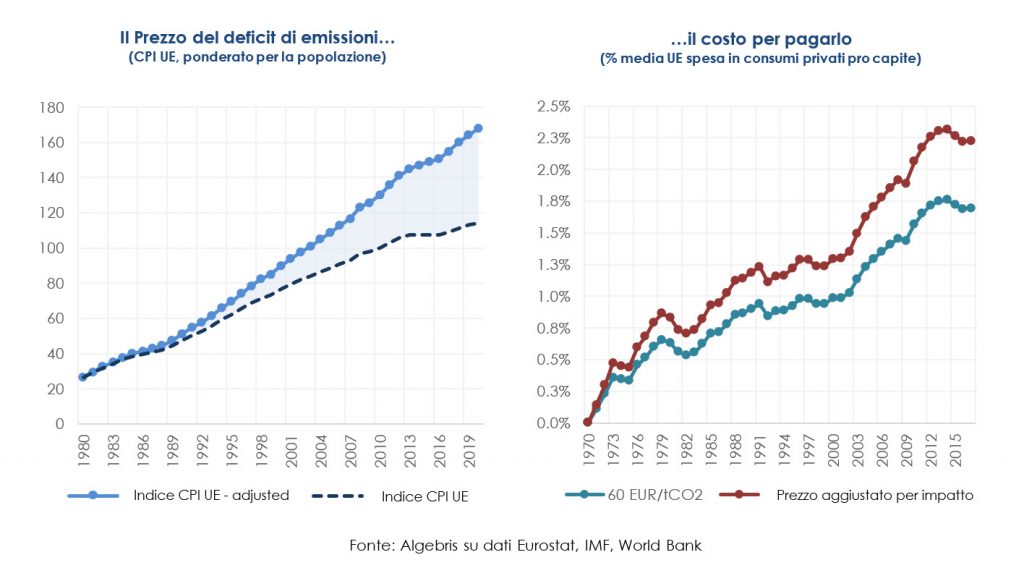

Se i prezzi al consumo avessero incluso il costo delle nostre emissioni di CO2 il livello dei prezzi sarebbe del 50% più alto di quanto stimato.

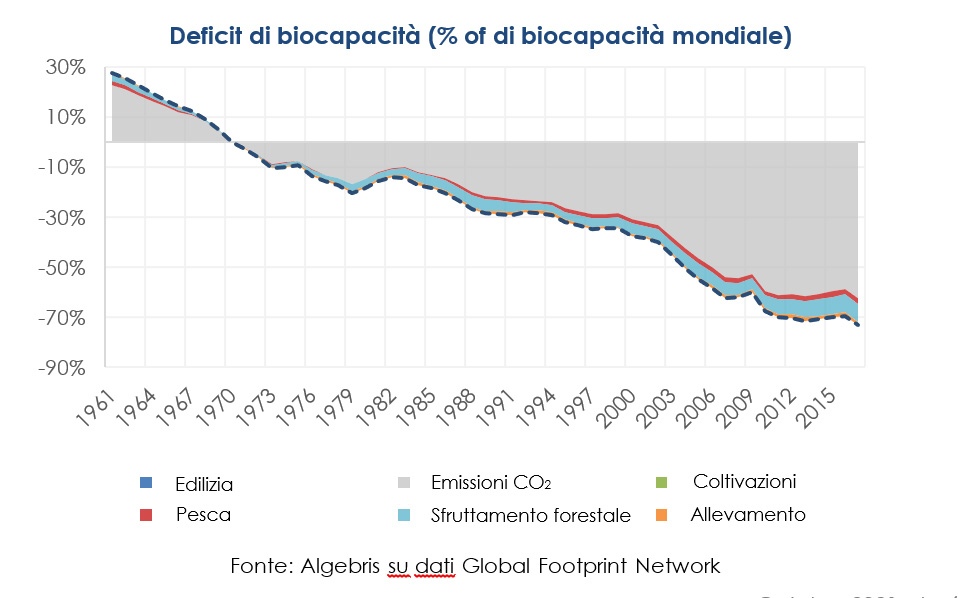

Gli esseri umani hanno vissuto al di sopra delle loro possibilità (planetarie). Ogni anno, il Giorno del Superamento Terrestrei indica la data in cui la nostra domanda di risorse ecologiche eccede la biocapacità della Terra, cioè quanto il pianeta può rigenerare ogni anno. Nel 2021, tale data è caduta il 29 luglio – indicando come la nostra impronta ecologica nei primi sette mesi sia stata sufficiente a esaurire l’intera capacità di rigenerazione annua. Agli umani servirebbero quasi due pianeti per soddisfare la domanda di risorse del 2021. L’ultimo anno in cui abbiamo consumato meno di quanto la terra potesse sostenere è stato il 1970. Da allora, l’umanità sta incorrendo in un crescente deficit. Se volessimo abbattere il debito accumulato col nostro pianeta, servirebbero 14.5 anni senza inquinamento. La teoria economica ci dice che deficit persistenti dovrebbero causare inflazione, ma il nostro deficit planetario non si è riflesso in prezzi più alti. Non abbiamo ancora dovuto pagarlo, ma presto dovremo cominciare a farlo. Come sarà l’inflazione climatica, dunque?

Come sarebbero stati influenzati i prezzi dal deficit di biocapacità, se il bene che stiamo sovra-consumando, la CO2, non fosse stata prezzata a zero?

Intuitivamente, esiste una quantità limitata di risorse che possiamo consumare senza erodere la biocapacità terrestre. Oltre tale livello, i consumatori dovrebbero pagare, come accade in qualsiasi altro mercato. I policymaker e le imprese globali stanno già facendo passi in questa direzione, tramite tasse sulle emissioni e politiche di inquinamento net zero. La domanda quindi è: quanto peserà la CO2 sulle spese dei consumatori, mentre continua questo processo di internalizzazione dell’inquinamento?

Abbiamo stimato che i consumatori avrebbero dovuto sostenere un costo significativo nel corso degli ultimi 50 anni – nell’ordine di un 1% annuo in media del consumo pro capite delle famiglie nell’UE – se avessero dovuto pagare per il crescente deficit di CO2. Se tale effetto fosse stato incorporato nei prezzi, l’indice dei prezzi al consumo UE (CPI) sarebbe stato del 50% circa più alto di quanto stimato.

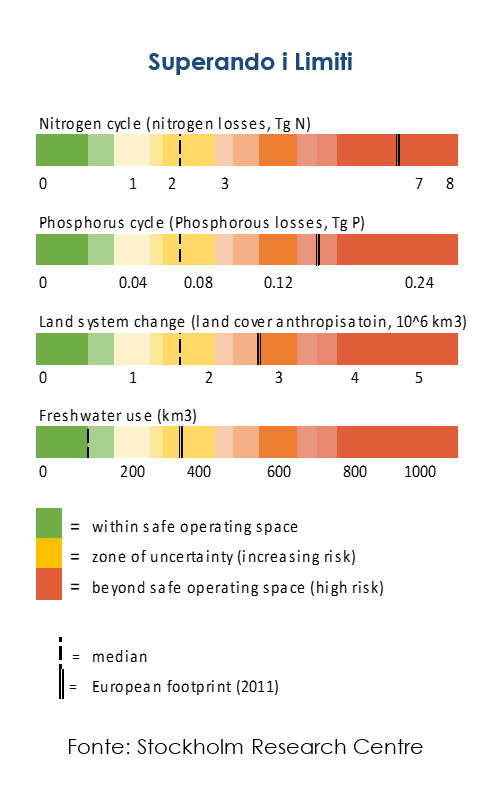

Il framework dei Planetary Boundaries (PB) offre un metodo di analisi semplice, definendo un ‘safe operating space’ globale per l’attività umana, al di fuori del quale il rischio di un cambiamento ambientale irreversibile cresce. Nel caso della CO2, il planetary boundary è un budget limitato del totale delle emissioni di gas serra (GHG) tollerabili. Il budget rimasto è all’incirca di 550Gt CO2 per rimanere al di sotto degli 1.5°C di riscaldamento globale, o 1000 Gt CO2 per tenersi sotto i 2°C. Per l’UE, il budget è 40 – 70 Gt CO2ii.

Nel 1970 – l’ultimo anno in cui il carbon budget è stato in pareggio – le nostre emissioni di GHG sono state 14 Gt CO2, lo stesso livello che dovremmo raggiungere entro il 2050 per mantenere l’incremento della temperatura entro gli 1.8°C. Se ogni emissione in eccesso di tale livello sostenibile fosse stata prezzata a 60 EUR/tCO2, assumendo un pass-through completo ai prezzi dei prodottiiii, il costo annuale da pagare per il crescente deficit di emissioni sarebbe stato circa lo 0.4% dei consumi per capita delle famiglie nella media OCSE. Per il consumatore UE medio, questo costo sarebbe stato più che doppio (~1%). In mancanza di cambiamenti nei comportamenti delle persone (quindi assumendo che il pricing delle emissioni non avesse ridotto i consumi) il costo sarebbe cresciuto del 0.7% per i consumi medi OCSE e dell’1.7% per il consumatore UE medio. Il costo da pagare per le emissioni sarebbe quindi cresciuto più velocemente che la spesa per i consumi, che è circa raddoppiata negli ultimi 50 anni. Se assumiamo un prezzo più elevato per i prodotti più inquinanti, invece che un prezzo uniforme di 60 EUR, l’effetto in proporzione della spesa per consumi sarebbe maggioreiv.

Un altro metodo per ottenere un risultato analogo consiste nel calcolare lo “shadow price” del consumo non sostenibile. Questo prezzo ha tre componenti: (i) scarsità; (ii) rischio; e (iii) policy.

Negli ultimi 50 anni abbiamo consumato senza considerare il costo dello sfruttamento delle risorse scarse. L’ONU si aspetta che l’estrazione di risorse scarse cresca a 190 miliardi di tonnellate entro il 2060. Per rimanere in uno scenario sostenibile, tale quantità deve essere ridotta del 25%. Con un elasticità di prezzo di circa 0.35v, raggiungere un tale calo richiederebbe prezzi più alti del 70-75% nel lungo periodo. Ciò implicherebbe che i prezzi per il consumatore medio europeo dovrebbero crescere dello 0.9% per annovi.

Un altro costo nascosto del nostro deficit di biocapacità è il crescente rischio fisico, derivante da fenomeni climatici estremi più frequenti e disastri naturali (come le recenti inondazioni in Germania o gli incendi in California). Il rischio fisco può impattare sui prezzi attraverso premi di assicurazione più alti, mentre interruzioni nelle catene del valore potrebbero diventare più frequenti per via dei danni al capitale fisico. Come abbiamo visto nel caso del COVID-19, questi shock dal lato dell’offerta tendono ad essere inflativi. Guardando avanti, potremmo doverne affrontare sempre di più e sempre più gravi. Complessivamente, le stime della BCE indicano un impatto del crescente rischio fisico sull’inflazione in un range tra lo 0.05% e lo 0.5% annuo, a seconda di come sarà gestita la transizione, se in modo ordinato o meno.

Stanno venendo introdotte politiche per l’internalizzazione delle esternalità che non venivano finora prezzate, settando piani di riduzione delle emissioni e ambiziosi obiettivi di inquinamento netto zero. Nel breve periodo, le emissioni diventeranno perciò più costose. Per garantire il raggiungimento del target di emissioni GHG per il 2030, la Commissione Europea intende accelerare la graduale riduzione della quantità di emissioni consentite nel suo Emission Trading System (ETS). Assumendo un prezzo per le emissioni tra i 30 e i 60 EUR/tCO2, pagare per l’eccesso di emissioni compatibile con un riscaldamento di 1.5°C aggiungerebbe un ulteriore 0.16%-0.32% ai prezzi in Europa.

Allo stesso tempo, il picchi del costo dell’energia che stiamo osservando nel 2021 potrebbero diventare più frequenti. Le energie rinnovabili sono volatili – come l’eolico e le siccità che interferiscono con l’output dell’idroelettrico hanno mostrato di recente – e gas naturale e carbone compongono ancora il 40% delle fonti energetiche in Europa. La domanda di gas nautrale dovrà crescere se più paesi emergenti inizieranno la transizione dal carbone e, con l’energia nucleare considerata un taboo in molti paesi, ciò potrebbe portare a più frequenti picchi nei prezzi dell’energia. Anche se non abbiamo cercato di stimare la volatilità dei prezzi connessa alla transizione, vale la pena notare che ci vorrà del tempo per modificare il mix energetico e dovremo attenderci un impatto crescente delle fluttuazioni di domanda e offerta nelle variazioni dei prezzi dell’energia rispetto al passato.

Le banche centrali hanno faticato per anni a raggiungere il loro target di inflazione del 2%. I nostri risultati suggeriscono che includere nel paniere dei prezzi al consumo il costo delle emissioni avrebbe fatto da solo metà del lavoro. L’inflazione da emissioni avrebbe pesato più del contributo dell’inflazione dell’energia in Europa negli ultimi 20 anni, considerato che la differenza tra inflazione totale ed inflazione core è stata in media del 0.75%. Mentre l’economia globale avanza verso una nuova fase di inflazione più elevata, le policies per internalizzare gradualmente le esternalità che non abbiamo pagato finora implicano una nuova causa di inflazione che le banche centrali devono riconoscere: l’inflazione climatica. Milton Friedman notoriamente disse che l’inflazione è un fenomeno monetario. La transizione verde ci potrebbe mostrare che l’inflazione sta diventando un fenomeno fisico che ne causerà uno monetario.

Additional reading

EEA (2020) – Is Europe living within the limits of our planet? An assessment of Europe’s environmental footprints in relation to planetary boundaries. Joint EEA/FOEN Report

ECB (2021) – Climate Change and Monetary Policy in the Euro Area. Occasional Paper Series No. 27/2021

European Commission (2015) – Ex-post investigation of cost pass-through in the EU ETS. An analysis for six sectors. CE Delft and Oeko-Institut

SERI et al. (2009) – Overconsumption? Our use of the world’s natural resources

Stockholm Resilience Centre (2018) – Technical Report. Operationalizing the concept of a safe operating space at the EU level – first steps and explorations.

UN (2019) – Global Resources Outlook 2019

Sources

Earth Overshoot Day

GHG emissions

UN Global Material Flows Database

Notes

i Earth Overshoot Day is calculated as: (Earth’s Biocapacity / Humanity’s Ecological Footprint) * 365. The unit of account for Ecological Footprint and the Biocapacity is Global Hectares Accounting (GHA). One GHA equates a unit of a biologically productive hectare (hence, different kinds of lands are weighted by their biological productivity and converted into common Global Hectares). As an example, in 2017 the total Environmental Footprint was 20,926,093,398 GHA while the planet’s Biocapacity was 12,066,837,591 GHA. The difference can be interpreted as a yearly deficit of resources that humanity consumes in excess of Earth’s biocapacity. For 2017, the ratio was 1.73 – suggesting that humanity consumed almost two planets-worth of resources to satisfy its 2017 needs. Both Environmental Footprint and Biocapacity are broken down into individual constituents (built-up land, cropland, fishing grounds, grazing land, forest products, and carbon). More information is available at: https://www.overshootday.org/about-earth-overshoot-day/

ii Based on an equal-per-capita allocation of the global CO2 emissions budget. See estimates in Stockholm University Resilience Centre (2018)

iii Estimates of the optimal price for carbon are subject to a lot of uncertainty, but recent research by several international organizations suggests a rough benchmark of 60 EUR/tCO2. The European Commission recently estimated that a carbon price of 60 EUR/tCO2 would be required to achieve its EU emission-reduction target of 55% by 2030, under a scenario that assumes an extension of the EU ETS to cover buildings, road transport and intra-EU maritime navigation sectors. The IMF proposed in 2019 a higher price of 75 USD/tCO2 globally to ensure meeting the Paris Agreement targets. Pass-through of carbon costs to product prices can be expected to be very high, so we assume 100% for simplicity.

iv Using EUROSTAT data on estimated carbon footprint at the product level, we can also adjust this very simple estimate by applying a higher price to those products in the consumption basket that have a higher carbon footprint (such as Food, Beverages and Tobacco, Electricity, Gas, Steam, and Air Conditioning). With a price of 100 EUR/tCO2 for high-footprint sectors and 60 EUR/tCO2 for the other sectors and applying weights equal to the monetary weight of different items in the consumption basket, the effect of paying for the carbon deficit on consumer expenditure is even larger.

v With estimates ranging between -0.1 and -0.6 (Chang et al, 2019; Duetsch, 1993; Anderson et al. 1997)

vi Typical price is 20 euro per 60kg (source: Sustainable Europe Research Institute – SERI), typical household consumption per capita in Europe is 18.5 kEUR/year.

Silvia Merler – Head of ESG & Policy Research

Gabriele Foà, PhD – Portfolio Manager, Global Credit Opportunities Fund

This document is issued by Algebris Investments (Ireland) Limited. It is for private circulation only. The information contained in this document is strictly confidential and is only for the use of the person to whom it is sent. The information contained herein may not be reproduced, distributed or published by any recipient for any purpose without the prior written consent of Algebris Investments (Ireland) Limited.

Algebris Investments (Ireland) Limited is authorised and regulated by the Central Bank of Ireland. The information and opinions contained in this document are for background purposes only, do not purport to be full or complete and do not constitute investment advice. Algebris Investments (Ireland) Limited is not hereby arranging or agreeing to arrange any transaction in any investment whatsoever or otherwise undertaking any activity requiring authorisation under the Financial Services and Markets Act 2000. This document does not constitute or form part of any offer to issue or sell, or any solicitation of an offer to subscribe or purchase, any investment nor shall it or the fact of its distribution form the basis of, or be relied on in connection with, any contract therefore.

No reliance may be placed for any purpose on the information and opinions contained in this document or their accuracy or completeness. No representation, warranty or undertaking, express or implied, is given as to the accuracy or completeness of the information or opinions contained in this document by any of Algebris Investments (Ireland) Limited , its members, employees or affiliates and no liability is accepted by such persons for the accuracy or completeness of any such information or opinions.

The distribution of this document may be restricted in certain jurisdictions. The above information is for general guidance only, and it is the responsibility of any person or persons in possession of this document to inform themselves of, and to observe, all applicable laws and regulations of any relevant jurisdiction. This document is suitable for professional investors only.

© 2021 Algebris Investments (Ireland) Limited . All Rights Reserved.