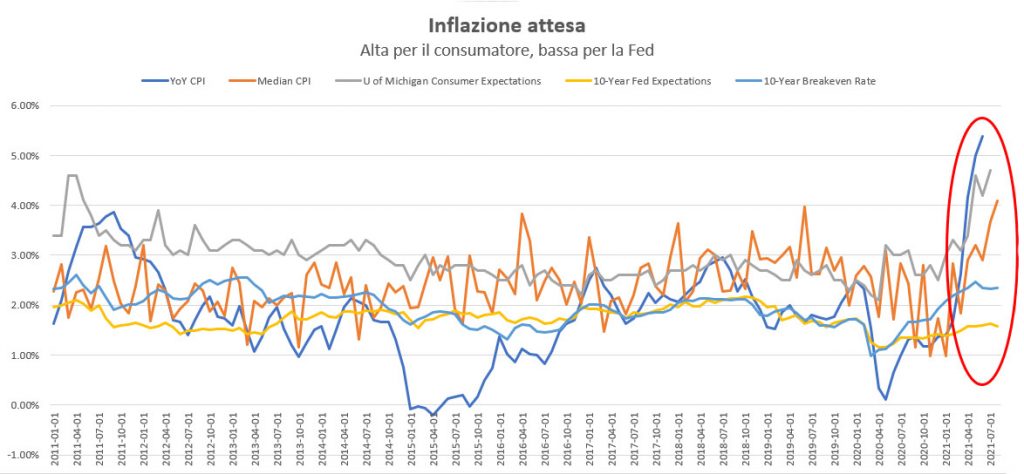

Inflazione USA: 6 mesi di effetto “transitorio”

L’Indice dei Prezzi al Consumo (IPC) USA è aumentato ad agosto dello 0,3% mese su mese (5,3% anno su anno), mancando leggermente le stime di consenso, perlopiù a causa della riapertura di diversi settori, come quello dei trasporti e dell’ospitalità. I mercati dei tassi sono scesi leggermente a seguito dell’uscita del dato, che, nonostante sia stato più debole rispetto alle aspettative, non pensiamo possa cambiare di molto la traiettoria dell’inflazione negli Stati Uniti. La composizione dell’inflazione indica chiaramente un indebolimento temporaneo guidato dalle preoccupazioni relative alla variante Delta nel periodo estivo, con la maggior parte di questo indebolimento che potrebbe ridursi una volta che la mobilità riprenderà a settembre. L’inflazione sottostante rimane molto forte: ad agosto, per il quinto mese consecutivo, il dato si attesta sopra al 4% e le componenti principali mostrano evidenti segnali di forza. Nel breve termine, la carenza di gas potrebbe incrementare la componente energetica, portando a una rapida risalita delle componenti principali. La parte di inflazione più permanente sta gradualmente alimentando le aspettative dei consumatori, mentre i mercati e la Fed prevedono ancora livelli a medio termine intorno al 2% (vedi grafico sotto).

Fed – gioco d’attesa

Il prossimo incontro della Fed sarà probabilmente un non-evento. Dopo la svolta accomodante di Jackson Hole alla fine di agosto, la BCE è sembrata paziente e l’inflazione statunitense è risultata più debole del previsto. Pertanto, ci sono poche ragioni per credere che la Fed possa cambiare le linee guida nel corso della prossima riunione, soprattutto perché i casi di Covid hanno appena raggiunto il picco, ma sono ancora relativamente elevati. Una maggiore visibilità sulla politica monetaria del 2022 è rinviata alla riunione di novembre, quando è probabile che la Fed inizi il tapering, presumibilmente con un taglio inizialmente basso (10-15 miliardi di dollari). Il mercato dei tassi rimane molto compiacente nei confronti dell’inflazione, con i Treasury a 10 anni che vengono scambiati con uno sconto del 4% rispetto al tasso dell’IPC corrente e ben al di sotto dell’obiettivo di inflazione della Fed. I breakeven continuano a scontare una dinamica di inflazione molto transitoria e i carry trade sono tornati ad essere molto richiesti. I tassi hanno raggiunto il picco a febbraio e ora sono 30 punti base al di sotto dei massimi. Nel quarto trimestre potrebbe verificarsi un improvviso aumento dell’inflazione occupazionale, soprattutto quando svaniranno le conseguenze dell’ondata della variante delta. La combinazione di posti di lavoro migliori e di inflazione persistente scatenerà inevitabilmente una reazione della Fed, che il mercato ha ormai ampiamente scontato. Continuiamo a pensare che ci siano tutte le carte in regola per un improvviso “risveglio dell’inflazione” nei prossimi 3-6 mesi, portando ad una potenziale volatilità elevata nei mercati dei tassi e del credito.

Elezioni tedesche: si svolta a sinistra?

Le elezioni federali tedesche si svolgeranno il 26 settembre, dopo quasi 16 anni di governo della Christian Democratic Union (CDU), sotto la leadership di Angela Merkel. Mentre i sondaggi hanno mostrato un quadro piuttosto equilibrato fino all’inizio dell’estate, il Social Democratic Party (SPD), partito di sinistra moderata, sta mostrando un forte guadagno di consensi nelle ultime settimane. I sondaggi di Politico del 14 settembre mostrano come l’SPD stia battendo la CDU con un margine abbastanza ampio, 25% contro 21%. Secondo altri sondaggisti la CDU è sotto al 20%, il livello più basso degli ultimi 20 anni. Bene anche i verdi, che si attestano intorno al 15-16% nei sondaggi. Mentre lo scenario base rimane ancora quello di una grande coalizione, le possibilità di un governo senza CDU sono ora più alte. Le due possibilità sono quelle di una “coalizione semaforo” tra SPD, Verdi e Free Democratic Party (FDP) o una coalizione “rosso-rosso-verde” tra SPD, Linke e Verdi. Un governo senza CDU segnerebbe una grande svolta in Germania, poiché alcune delle posizioni più dure sulla politica fiscale e monetaria potrebbero ammorbidirsi dopo quasi 20 anni. I mercati dei tassi dell’UE hanno iniziato a muoversi dall’estate, ma i rendimenti reali e nominali rimangono ampiamente in territorio negativo. Le azioni e le banche europee hanno registrato un rally nel 2021, ma mostrano valutazioni molto più interessanti delle controparti tecnologiche negli Stati Uniti e in Asia. Se una “svolta a sinistra” in Germania si aggiungesse ad un contesto di aumento dell’inflazione e di potenziale tapering della BCE nel 2022, si vedranno ancora tassi e quotazioni azionarie a livelli più elevati in Europa.

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un'offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l'autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all'accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l'accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© 2021 Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James's Market, SW1Y 4AH.