Poche questioni sono state tanto polarizzanti, in Europa, come quella relativa alla necessità e alle modalità di riforma del troppo complesso quadro di bilancio dell’Unione Europea. Questo dossier, strettamente connesso a una discussione che dura ormai da un decennio sulla riforma della governance macroeconomica dell’area dell’euro, ha acquisito maggiore rilevanza dopo lo shock economico senza precedenti che il mondo ha subito a causa della pandemia da Covid-19.

L’attuale quadro di bilancio dell’Unione Europea si basa su due requisiti – stabiliti nel Trattato sul funzionamento dell’Unione europea (TFUE) – che prescrivono che il deficit di bilancio debba rimanere al di sotto del 3% del PIL e che il debito pubblico non debba salire oltre il 60% del PIL. Il Patto di stabilità e crescita (PSC), stabilisce come le norme presenti nel TFUE debbano essere interpretate nella legislazione secondaria, definendo il braccio “preventivo” e quello “correttivo” della disciplina di bilancio dell’Unione e fissando una regola di riduzione del debito pubblico pari a 1/20 dell’eccesso rispetto al limite del 60% ogni anno. L’attenzione del PSC alla disciplina di bilancio è stata ulteriormente rafforzata nel 2011 dai pacchetti legislativi noti come “six-pack” e “two-pack”. Nel 2012 poi il Trattato sulla stabilità, sul coordinamento e sulla governance nell’Unione economica e monetaria (TSCG) ha posto ulteriore enfasi sul pareggio di bilancio strutturale, che di recente è stato oggetto di critiche perché troppo dipendente da stime incerte e discutibili del PIL potenziale. Queste progressive aggiunte hanno portato a un regolamento stratificato, la cui applicazione è diventata sempre più complessa, e in cui ha assunto sempre maggiore rilevanza l’uso di clausole di flessibilità discrezionali.

Questo quadro legislativo non è adatto al mondo post-pandemia. È stato concepito in un momento – i primi anni Novanta, quando si preparava il trattato di Maastricht – in cui i rischi economici maggiori, sulla base dell’esperienza passata, sembravano essere l’inflazione e il lassismo nei conti pubblici. Il “consenso di Bruxelles-Francoforte” che emerse allora si basava sull’ambito di competenza teorica del monetarismo e sulla convinzione che la flessibilità del quadro normativo del PSC – combinata a una rigida politica di inflation targeting attuata dalla BCE – avrebbero reso superflua l’adozione di una politica di bilancio per l’intera Eurozona al fine di stabilizzare il ciclo economico. La crisi dell’area dell’euro ha mostrato chiaramente che quell’assetto, pur garantendo la stabilità del tasso di cambio, era inadeguato a garantire una piena stabilità finanziaria in caso di shock asimmetrici. La pandemia mostra invece chiaramente che una funzione di stabilizzazione centralizzata può essere necessaria anche in caso di shock simmetrici, quando questi raggiungano dimensioni molto importanti.

Le misure e le priorità post-Covid

Mentre l’Europa subiva il più forte shock economico dal dopoguerra – quello causato dalla pandemia – si è attuata una sospensione delle regole attivando, per la prima volta in assoluto nella primavera 2020, la clausola di salvaguardia generale incorporata nel PSC. Questo ha permesso agli stati membri di spendere massicciamente per finanziare sia le misure di emergenza sia uno stimolo di bilancio senza precedenti. La riattivazione del PSC, ora prevista per il 2023, dovrebbe essere vincolata al contemporaneo raggiungimento di un accordo su una riforma dell’intero quadro di bilancio dell’UE per adeguarlo al mondo post-Covid. Tale accordo dovrebbe poggiare su tre pilastri.

In primo luogo, la regola di riduzione del debito stabilita nel Fiscal Compact è insostenibile nel contesto economico post-Covid e dovrebbe essere abbandonata. Nell’aprile del 2020 il FMI prevedeva che la crescita globale avrebbe subito in quell’anno un calo del 3% dovuto alla pandemia, rispetto al -0,1% soltanto che si era avuto durante la crisi finanziaria globale. L’impatto sui conti pubblici delle misure che i governi hanno adottato per reagire allo shock è senza precedenti: in media, i paesi dell’area dell’euro hanno attivato uno stimolo discrezionale corrispondente al 4% del PIL nel 2020, contro uno stimolo di appena l’1,5% attivato durante la crisi finanziaria globale di un decennio prima. Questo è stato possibile grazie alla sospensione del PSC e alla rottamazione di ampie parti della disciplina per gli aiuti di Stato dell’UE, che ha permesso un intervento senza precedenti dei governi nell’economia. Poiché alcuni paesi avevano già un debito alto, ereditato dalla crisi dell’euro, questo intervento di politica fiscale ha prodotto un aggravarsi dell’asimmetria dei carichi di debito pubblico in Europa. La Commissione europea prevede che il rapporto tra debito e PIL dei paesi del “Nord”, come Germania, Austria, Finlandia o Paesi Bassi, rimarrà ampiamente al di sotto dell’80%, mentre in Spagna raggiungerà il 115%, in Francia il 120% e in Italia un impressionante 155%.

In queste condizioni, il ripristino a partire dal 2023 della regola di riduzione del debito fino a una soglia rigida del 60% potrebbe generare un considerevole effetto recessivo subito dopo la più grande recessione nella storia del dopoguerra. Ipotizzando che le finanze pubbliche ritornino alla normalità a partire dal 2023, le dinamiche di bilancio all’interno dell’area dell’euro rischiano di presentare una marcata asimmetria. Se i paesi di quello che ci siamo abituati a chiamare il “Nord” dell’area dell’euro ritornassero alla loro politica di bilancio prepandemica, il debito accumulato sui loro bilanci pubblic si ridurrebbe piu’ velocemente di quanto prescritto dalle regole fiscali UE. Paesi come Francia e Italia, al contrario, faticherebbero molto a mantenere il ritmo di risanamento dei conti pubblici richiesto da quelle stesse regole – dovendo operare per diversi anni un aggiustamento nell’ordine dell’1,5-2,5% del PIL (Figura 1). Un aggiustamento di questo tipo limiterebbe l’effetto positivo sulla domanda dell’iniziativa di investimento Next Generation EU e sarebbe politicamente problematico, perché andrebbe con ogni probabilità ad alimentare una nuova ondata di populismo ed euroscetticismo. L’integrazione europea è (per molti inaspettatamente) sopravvissuta all’apocalisse: non dovremmo lasciarla precipitare dalla scogliera di una regola di bilancio che l’apocalisse ha reso inadeguata.

Secondo, è tempo di discutere seriamente di un più stretto coordinamento della politica di bilancio degli Stati membri dell’eurozona. Finché la politica di bilancio rimane decentralizzata, c’è il rischio che l’assenza di un coordinamento eserciti una pressione indebita sull’unica politica centralizzata a livello dell’area dell’euro, ovvero la politica monetaria. Dopo un passo falso iniziale (la gaffe di Christine Lagarde che in marzo 2020 disse “non siamo qui per ridurre lo spread”), la pandemia ha coinciso con un’evoluzione della Banca Centrale Europea, che ha iniziato ad agire in maniera decisamente più reattiva alle deviazioni nei costi di finanziamento di singoli paesi. Ciò nel fatto che la composizione geografica degli acquisti di titoli sovrani nel contesto del Programma di acquisto per l’emergenza pandemica (PEPP) si `e significativamente discostata dalla regola della ‘capital key’ – ovvero la subordinazione degli acquisti di titoli dei Paesi Euro alla quota per cui ciascun Paese `e responsabile nella sottoscrizione del capitale della BCE. ). Nella primavera del 2020, gli acquisti di titoli di Stato italiani da parte della BCE sono infatti stati superiori di circa il 30% rispetto alla quota ‘teorica’ che sarebbe stata coerente con una rigida applicazione della capital key.

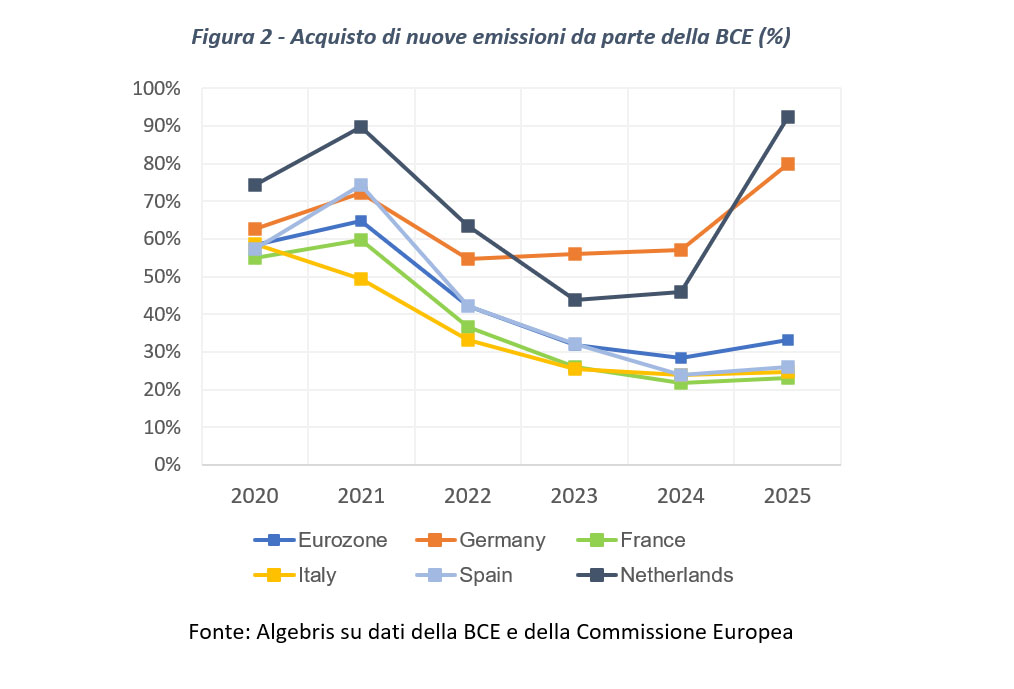

Nel corso dell’anno questi squilibri sono stati riassorbiti, ma la flessibilità inaugurata con il PEPP dovrebbe rimanere uno strumento a disposizione della BCE anche dopo la pandemia. Tuttavia, la BCE – oltre a dover affrontare dispute giudiziarie riguardo alla legalit`a dei suoi programmi di acquisto di titoli di Stato – rischia di vedere la sua capacità di stabilizzare i costi di finanziamento limitata da un problema di coordinamento più “meccanico”. Se i paesi (auto-definitesi) ” frugali” dovessero tornare al loro trend di spesa prepandemico, infatti, diventerebbe difficile per la BCE fare roll-over del debito pubblico in scadenza sul proprio bilancio senza saturare quasi completamente dal mercato i titoli di Stato di quest alcuni paesi dell’area dell’euro (Figura 2). Di conseguenza, il risanamento dei conti pubblici in alcune parti dell’Unione rischierebbe di avere spillover trasnfrontalieri negativi amplificati dal simultaneo effetto vincolante che eserciterebbe sulla politica monetaria.

Per ridurre questo rischio, la riforma del quadro di bilancio dell’Unione dovrebbe includere un focus molto più forte e formalizzato sulla posizione fiscale dell’intera area e tenere conto del fatto che un risanamento dei conti pubblici troppo rapido al “Nord” potrebbe rendere più difficile l’aggiustamento al “Sud”[1]. Una regola di politica di bilancio semplice e commisurata al ciclo economico, come quella proposta recentemente da Angel Ubide[2], potrebbe essere una buona soluzione per raggiungere un equilibrio tra sostegno alla crescita e inflazione e al contempo assicurare la sostenibilità del debito in tutta l’Unione indipendentemente dallo stato dell’economia. A ciò si dovrebbe associare una maggiore e più esplicita attenzione alla qualità della spesa pubblica, che al momento trova poco spazio nell’applicazione del PSC – a probabilmente perché determinerebbe un aumento della discrezionalità e del potere della Commissione nel contesto dell’analisi dei bilanci pubblici. Sarebbe inoltre utile riprendere in mano la discussione – iniziata nel 2018 sulla scia della dichiarazione franco-tedesca di Meseberg ma abortita gi`a prima della pandemia – sulla creazione di una funzione di stabilizzazione anticiclica per l’UEM. La politica di coesione dell’UE ha infatti svolto un ruolo di stabilizzazione indiretto durante la crisi dell’area dell’euro[3], ma non ha un esplicito mandato anticiclico ed è, per sua stessa costituzione, male equipaggiata per svolgere tale funzione.

Terzo, il programma Next Generation EU dovrebbe essere reso permanente e trasformato in uno strumento di bilancio federale dedicato agli investimenti strategici dell’Unione. L’iniziativa svolge chiaramente anche una funzione di stabilizzazione dell’investimento pubblico nel ciclo economico, ma la ragione per cui Next Generation EU dovrebbe essere reso permanente non va ritrovata nelle sue proprietà anticicliche – che sarebbero espresse meglio dai cambiamenti illustrati al punto precedente. L’iniziativa dovrebbe invece essere trasformata in uno strumento di spesa federale a tutti gli effetti, dedicato a finanziare la spesa per priorità strategiche a livello UE (che comprendono ma non si limitano ai cambiamenti climatici).

La ragione per dotarsi di uno strumento di investimento strategico a livello europeo e finanziato dall’UE non potrebbe essere più chiara, dopo la pandemia. Il mondo sta diventando più complesso – come appare evidente dalla mutevole geopolitica degli scambi commerciali – e, malgrado la grande enfasi posta sull’obiettivo di raggiungere l’autonomia strategica, l’UE non è ancora attrezzata per affrontare questo cambiamento. Nell’ambito dell’aggiornamento della strategia industriale dell’Unione, la Commissione europea ha rivisto la lista dei Progetti importanti di comune interesse europeo (IPCEI) – la spina dorsale di quella che dovrebbe diventare una più organica politica industriale europea. L’investimento coordinato negli IPCEI sarà fondamentale per la resilienza dell’UE in un ambiente geopolitico sempre più complesso nel quale la globalizzazione potrebbe diventare un elemento meno scontato. E tuttavia, la spesa destinata agli IPCEI all’interno dei Piani nazionali di ripresa e resilienza (PNRR) del Next Generation EU è piuttosto limitata, cosa che non sorprende, dato che la dimensione transfrontaliera non era un punto focale dell’iniziativa.

Next Generation EU potrebbe essere trasformato in uno strumento per finanziare in futuro più investimenti in questa direzione. Per ottenere ciò, il fondo dovrebbe per`o essere riportato allo spirito della proposta originale della Commissione, che aveva immaginato di usarlo per finanziare non solo progetti a livello nazionale ma anche verui e propri beni pubblici a livello europeo (come il programma Horizon, o lo strumento di solvibilit`a comuniario). Questa nuova versione di Next Generation EU dovrebbe continuare ad essere finanziata attraverso l’emissione di titoli UE, ma sulla base di un accordo che deleghi nuove risorse proprie al livello centrale, per ripagare questo debito. Alla luce di questi aspetti, sarebbe infine logico che questo debito – emesso dall’UE, ripagato con risorse proprie UE, e contratto nel perseguimento di priorità strategiche comuni come la lotta ai cambiamenti climatici o una politica industriale resiliente – fosse considerato a tutti gli effetti debito dell’Unione (comune e mutualizzato).

Dalla solidarietà alle riforme strutturali di bilancio

Oggi c’è un ampio consenso sulla necessità di una riforma del quadro di bilancio dell’UE ma non si è ancora raggiunto un accordo su come cambiarlo. La causa principale di questo disaccordo è da trovarsi in una diversa percezione della necessità e delle modalità della solidarietà europea. I paesi che sono stati colpiti duramente dalla crisi dell’euro e hanno subito un decennio di aggiustamenti macroeconomici dolorosi e politicamente impegnativi, chiedono una riforma della governance macroeconomica e del quadro di bilancio che sia basata su una maggiore condivisione dei rischi. I paesi “frugali”, i cui modelli economici sono usciti indenni dalla crisi ma la cui buona volontà politica è stata erosa dall’insofferenza interna per i continui salvataggi di altri paesi in difficolt`a, sono invece a favore di una riforma basata sulla riduzione del rischio e sul disimpegno.

La pandemia ha rimescolato le carte in tavola. Trattandosi di uno shock simmetrico completamente esogeno rispetto alle scelte di politica economica, la pandemia fin dall’inizio appariva come l’occasione perfetta per mettere in campo un’iniziativa di solidarietà europea al fine di evitare una nuova ondata di divergenze macroeconomiche fra paesi con condizioni macroeconomiche preesistenti diverse. Inaspettatamente per molti, l’Europa ha raccolto la sfida e ha deciso che di fronte a una catastrofe comune era necessario agire insoeme per salvare l’integrazione. Ora è il momento di costruire su questo atto di coraggio per garantire che l’integrazione possa prosperare in maniera sostenibile anche nel futuro sempre più complesso che ci aspetta.

[1] Jean Pisani-Ferry e Silvia Merler, The simple macroeconomics of North and South in EMU, bruegel.org, 30 luglio 2012.

[2] Ángel Ubide, An all-weather economic policy framework for the euro area, VoxEU.org, 8 ottobre 2021.

[3] Silvia Merler e Bruegel, Income convergence during the crisis: did EU funds provide a buffer?, bruegel.org, 10 novembre 2016.

Silvia MERLER – Head of ESG and Policy Research, Algebris Investments

Si ringrazia Antonio Focella per l’eccellente assistenza nella ricerca alla base di questo pezzo.

Questo documento è emesso da Algebris Investments (Ireland) Limited. È solo per la circolazione privata. Le informazioni contenute in questo documento sono strettamente confidenziali e sono ad uso esclusivo della persona a cui sono inviate. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris Investments (Ireland) Limited.

Algebris Investments (Ireland) Limited è autorizzata e regolamentata dalla banca centrale d’Irlanda. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. Con il presente documento Algebris Investments (Ireland) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l’autorizzazione ai sensi del Financial Services and Markets Act 2000. Il presente documento non costituisce né fa parte di alcuna offerta di emissione o vendita, né alcuna sollecitazione di un’offerta di sottoscrizione o acquisto, o alcun investimento, inoltre il fatto della sua distribuzione non costituirà la base (o sarà invocato in relazione a) qualsiasi contratto.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all’accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris Investments (Ireland) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l’accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© 2021 Algebris Investments (Ireland) Limited. Tutti i diritti riservati.

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un'offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l'autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all'accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l'accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© 2021 Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James's Market, SW1Y 4AH.