La pandemia ci ha messi di fronte a un bivio.

Una strada porta a un’economia più sostenibile dove i guadagni tecnologici vengono condivisi da tutti, le riforme mettono fine ai monopoli, ridistribuiscono le opportunità e aumentano la produttività.

L’altra strada porta ad una trappola di liquidità lunga e dolorosa, in cui si continua a rimandare il problema con una serie di politiche che hanno effetto solo nel breve termine. In questo scenario, i Paesi ricchi beneficiano del vaccino, la tecnologia aumenta il divario tra le categorie sociali e la politica economica favorisce le aziende forti piuttosto che quelle deboli.

Abbiamo a lungo sostenuto che nell’ultimo decennio tagli alle imposte, regole antitrust poco rigorose e politica monetaria hanno creato un sistema che ammette un solo vincitore, sia a livello settoriale che per la società in generale. Oggi, questo è evidente nel divario tra i mercati e l’economia reale. Le società più grandi che hanno obbligazioni liquide e azioni quotate stanno andando molto bene, con le valutazioni che riflettono una ripresa a forma di V. Le condizioni economiche, la disoccupazione della parte più povera della popolazione e l’attività delle piccole imprese, invece, ci mostrano una ripresa a forma di K.

Tra i lavoratori a basso reddito, uno su cinque è senza lavoro, rispetto a gennaio 2020, mentre i livelli di occupazione per i lavoratori ad alto reddito, che hanno maggiori possibilità di lavorare a distanza, sono più o meno invariati, negli Stati Uniti. Il Regno Unito e gli Stati Uniti hanno vaccinato rispettivamente il 14,2% e il 7,9% della popolazione e probabilmente raggiungeranno l’immunità prima di fine anno. Non sappiamo quando i Paesi in via di sviluppo, già duramente colpiti dalla riduzione dei viaggi e del turismo, raggiungeranno questi livelli.

Finché la nostra economia rimane fragile, anche la ripresa dei mercati finanziari sarà traballante. La riprova è nell’andamento dei mercati azionari degli ultimi giorni (vedi il caso GameStop).

Ma le cose potrebbero cambiare. Oggi, l’amministrazione Biden-Harris ha la possibilità non solo di stimolare le aree più deboli dell’economia statunitense, ma di aumentare la produttività e rilanciare la crescita.

È questa la domanda più importante per gli investitori: gli Stati Uniti possono uscire dalla fase di stagnazione secolare?

La risposta dipende dal prossimo piano di stimoli. Il primo stimolo da 1,9 miliardi di dollari, attualmente in fase di definizione, prevede soprattutto aiuti a individui, stati ed enti locali. È un passo avanti rispetto alle politiche precedenti, ma per portare l’economia americana fuori dalla crisi del Covid e dalla fase di stagnazione secolare, ci vuole qualcosa di più radicale.

Investire in infrastrutture, ampliare l’accesso all’istruzione, migliorare la competitività e rompere i monopoli esistenti nella maggior parte dei settori economici (dalle automobili alle bibite ai processori) sono alcuni dei fattori che determineranno se l’economia uscirà dalla crisi più forte o più debole e divisa.

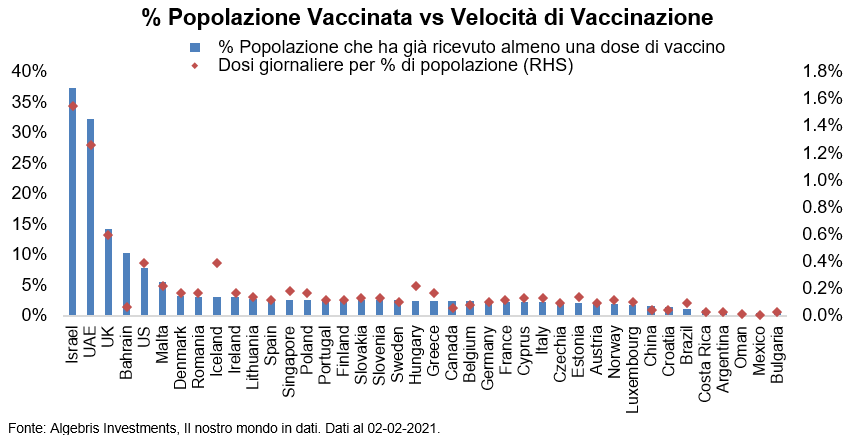

Vaccinazioni Covid-19: una corsa contro il tempo

Le campagne di vaccinazione sono iniziate in oltre 65 Paesi con 103 milioni di dosi somministrate che coprono circa l’1,1% della popolazione mondiale. Tuttavia, i Paesi stanno procedendo a ritmi molto diversi. Per ora Israele è al primo posto, con quasi il 40% della popolazione che ha ricevuto almeno una dose e un quinto ufficialmente vaccinato. Ai ritmi attuali, Israele potrebbe arrivare a vaccinare il 75% della popolazione entro metà marzo. Anche il Regno Unito e gli Stati Uniti stanno accelerando, con il Regno Unito che ha vaccinato il 14,2% della popolazione e gli Stati Uniti il 7,9%. Tuttavia, altri Paesi avanzati sono partiti molto più lentamente. L’UE è riuscita a vaccinare solo il 2-3% della popolazione di ogni Paese e sta avendo difficoltà ad accelerare, a causa delle interruzioni nella fornitura di Pfizer e AstraZeneca.

I Paesi avanzati stanno riscontrando carenze e insufficienze legate ai canali di distribuzione e al coordinamento tra i diversi livelli di governo. La maggior parte di queste sfide potrebbe essere affrontata in modo relativamente rapido e causare ritardi solo nel breve termine. Per esempio, Pfizer ha annunciato un piano per consegnare tutte le dosi promesse all’UE per il primo trimestre aumentando le consegne da metà febbraio e per accelerare le consegne del secondo trimestre aggiungendo fino a 75 milioni di dosi.

I Paesi emergenti si trovano a fronteggiare sfide più difficili. Molti di loro non si sono ancora procurati o semplicemente non possono permettersi abbastanza dosi di vaccino. Oltre a far riflettere sull’evidente disuguaglianza, ritardi prolungati in questi Paesi potrebbero anche rallentare la ripresa a livello globale, dando più tempo al virus per generare varianti potenzialmente più difficili da debellare.

Il Piano Biden: via d’uscita dalla stagnazione secolare?

Audaci iniziative fiscali. In cima alle priorità dell’agenda di Biden c’è l’attenuazione delle conseguenze del virus sull’economia. Diverse misure fiscali adottate durante il Covid scadranno nel 2021. Il pacchetto da 900 miliardi di dollari approvato all’ultimo minuto a dicembre era una soluzione temporanea e nel frattempo i lockdown sono peggiorati: l’economia ha bisogno di ulteriore sostegno. Con supporto popolare e un chiaro mandato, pensiamo che Biden possa elaborare una risposta adeguata. Il mercato si aspetta ora uno stimolo nell’ordine di 900 miliardi – 1,3 trilioni di dollari. Tuttavia, la proposta originale era più vicina a 2 trilioni e le ragioni per fare appello ai moderati all’interno del partito diminuiscono di giorno in giorno, man mano che l’economia si raffredda e anche la Fed chiede una maggiore presenza fiscale. È quindi probabile che saremo positivamente sorpresi. La nuova legge dovrebbe essere discussa nelle prossime sei settimane e approvata entro la fine di marzo.

Stimolo + ripresa = aumento degli acquisti. Un piano fiscale rapido e di grandi dimensioni sosterrà il reddito personale e stimolerà gli acquisti. Il 30-50% del piano si concentrerà probabilmente su misure di sostegno al reddito, compresi gli assegni di stimolo e il sostegno alla disoccupazione. I tassi di risparmio statunitensi sono ancora intorno al 12%, rispetto all’8% pre-Covid e in graduale calo dal picco del 30% raggiunto prima dell’estate. Un reddito più stabile e una minore incertezza legata al virus sosterranno la spesa e l’attività economica, con una potenziale forte espansione nel secondo trimestre dell’anno. Il sostegno al governo locale e l’espansione del credito d’imposta sono le altre grandi voci del disegno di legge, che probabilmente avranno un impatto minore sull’economia.

Fed ancora accomodante. Più stimoli nel 2021 manterranno alta la pressione sui governativi. L’offerta netta di titoli di stato americani per il 2021 sarà di 2,5 miliardi di dollari, rispetto a “solo” 1 miliardo di acquisti della Fed. L’importo netto che colpirà i mercati sarà il più alto dal 2010, mentre i rendimenti a 10 anni sono ai minimi da allora. Al contempo, l’offerta europea dopo gli acquisti della BCE rimarrà in territorio negativo. Infine, la crescita della spesa e dei redditi genererà inflazione. Con i governativi che rendono 1%, un aumento graduale dell’inflazione verso il 2-2,5% come nel 2016-19 sarebbe un gradito ritorno al target per la Federal Reserve, che difficilmente cambierà rotta nel prossimo futuro.

I temi per il futuro: infrastrutture, ambiente, capitale umano. Mentre oggi l’attenzione si concentra soprattutto sul Covid, secondo noi è importante considerare il medio termine per rilanciare la produttività con successo. Infrastrutture ed edilizia sono elementi cardine del piano presentato durante la campagna e sono aree su cui gli Stati Uniti hanno molto da migliorare. Si prevede infatti che spenderanno l’1,5% del PIL nel miglioramento delle infrastrutture nei prossimi 20 anni, contro il 5% in Cina, il 3% in Giappone e Russia, e il 2,5% in Francia e Italia. L’American Engineering Association stima che il “gap infrastrutturale” rappresenti quasi 4 trilioni di dollari di perdita del PIL su base quinquennale. La spesa per le infrastrutture è quindi relativamente accessibile e potrebbe generare molto rendimento nell’ambiente attuale. Le spese ambientali e per il “green” sono un altro obiettivo importante. Infine, la spesa per l’istruzione rappresenterà probabilmente il 5-10% del pacchetto di marzo e potrebbe finalmente essere affrontato il ben noto problema dei prestiti agli studenti.

Politica estera – riduzione dei fronti. In politica estera, Biden probabilmente affermerà gli interessi degli Stati Uniti in modo fermo, ma meno conflittuale e più prevedibile rispetto alla precedente amministrazione. I primi passi visti finora sono incoraggianti: possibilità sia di una cooperazione sul cambiamento climatico che di una competizione strategica sul digitale, con approccio equilibrato. I primi confronti con la Russia vanno nella stessa direzione. Il trattato di non proliferazione nucleare sarà probabilmente esteso presto, sulle interferenze elettorali sarà adottata una linea più dura, ma le tariffe verranno messe da parte.

Ancora sregolatezza fiscale. Gli Stati Uniti si lasciano alle spalle l’anno più difficile dai tempi della Grande Depressione e una presidenza a dir poco comune. È quindi molto difficile dire quanto la nuova amministrazione possa effettivamente mantenere le promesse. Tuttavia, pensiamo che questa sia un’occasione storica per rilanciare produttività, crescita e inflazione, permettendo un’uscita dal QE infinito. Il sostegno al reddito farà crescere gli acquisti e l’economia nel 2021 e ci aspettiamo che i deficit scendano gradualmente. Tuttavia, un livello di sregolatezza fiscale potrebbe diventare strutturale e addirittura voluto dagli elettori, finché la crescita economica non raggiungerà anche le parti deboli del Paese e della popolazione. In questo contesto, le misure dell’amministrazione Biden appaiono ancora limitate. Con deficit da tempi di guerra, le attuali aliquote fiscali e i tassi di interesse reali rimangono ancora generosi in ottica storica. La storia ci insegna che ci sono due modi per uscire da un periodo di alto debito cronico: crescita o repressione finanziaria attraverso l’inflazione, tasse o default. Quali conseguenze per gli investitori se le nuove misure politiche fallissero?

E se il QE infinito durasse di più? Politica Monetaria 4.0

Politica Monetaria 2.0: La politica monetaria è senza precedenti ed è probabile che rimanga tale almeno per i primi sei mesi, se non per tutto l’anno. L’anno scorso, le banche centrali hanno ampliato in modo esponenziale la politica monetaria e hanno avviato una politica monetaria 2.0, ovvero fare più affidamento ai programmi di acquisto di obbligazioni che ai tagli dei tassi di interesse per stimolare la crescita. Per la prima volta, la Fed ha iniziato a comprare obbligazioni societarie Investment Grade, in linea con BCE, Banca del Giappone e d’Inghilterra. Sia la BCE che la Fed a gennaio hanno dichiarato che è troppo presto per parlare di mettere fine alle politiche d’emergenza.

Tuttavia, l’aumento del rischio inflazione nel secondo semestre 2021 rappresenta una minaccia per una politica monetaria molto lasca e tassi reali negativi. Al ritmo attuale delle vaccinazioni, sia il Regno Unito che gli Stati Uniti potrebbero raggiungere l’immunità di gregge entro l’estate, mentre l’Europa potrebbe arrivare più tardi nel corso dell’anno, visti i problemi di approvvigionamento dei vaccini. Pertanto, l’attività economica potrebbe normalizzarsi nel Regno Unito e negli Stati Uniti nella seconda metà del 2021 e potenzialmente nel quarto trimestre in Europa. Negli Stati Uniti, questo significherebbe che l’attuale 4% del PIL costituito dai risparmi potrebbe essere rilasciato nell’economia reale aumentando l’inflazione. E ciò esclude gli ulteriori $1-1.9 trilioni di spesa fiscale attualmente in discussione al Congresso, né la possibilità di un nuovo piano di spesa per le infrastrutture. È ancora presto per valutare quanto e quanto velocemente questo denaro possa essere speso e in che misura porterebbe a una maggiore inflazione. Tuttavia, gli swap statunitensi prezzano inflazione a 1 anno intorno al 2% e ci sono i primi segni che l’inflazione statunitense potrebbe anche superarlo.

Politica Monetaria 3.0: se la ripresa economica richiedesse più tempo, le banche centrali interverranno maggiormente, come ribadito da Fed e BCE. Sebbene la politica monetaria sia già estremamente allentata rispetto ai livelli storici, potrebbe essere allentata ulteriormente. In una pubblicazione del 2016, la BCE discuteva i limiti della politica monetaria. Piuttosto che limiti derivati dall’economia (ad esempio legati alla dimensione del bilancio rispetto al PIL o alla market cap), si parlava di divieti legali al finanziamento monetario e di limiti di “proporzionalità” (cioè, i benefici degli stimoli devono superare i costi). Quindi, alla prossima crisi, Fed o BCE potrebbero decidere di ampliare i bilanci (oggi rispettivamente 35% e 62% del PIL), portandoli ai livelli di Banca del Giappone e Banca Nazionale Svizzera (133% e 150% del PIL rispettivamente).

Politica Monetaria 4.0: se la stagnazione secolare economica dovesse perdurare, le banche centrali potrebbero spingersi ai limiti della politica monetaria e della repressione finanziaria, ovvero ricorrendo a Teoria Monetaria Moderna (TMM) e valute digitali. Come menzionato nel discorso della BCE di cui sopra e ribadito anche dalla Banca dei Regolamenti Internazionali, il principale vincolo alla politica monetaria è il divieto intellettuale e legale di finanziamento monetario del deficit pubblico. La TMM, tuttavia, sostiene che questo vincolo sia abolito, che i deficit possano essere ampliati quanto necessario e che possano essere finanziati stampando moneta. Così facendo, la TMM codifica e legalizza il concetto di QE infinito, come abbiamo scritto per molti anni. Mentre la TMM è stata storicamente sostenuta solo da pochi economisti, sta diventando sempre più parte del dibattito e attivamente promossa da alcuni consiglieri del partito democratico statunitense.

Ci sono dei vincoli alla TMM? Uno è la natura fisica del contante. Nelle circostanze attuali, i risparmiatori possono tentare di sfuggire ai tassi d’interesse negativi accumulando banconote, cosa che abbiamo stimato costerebbe circa 20 punti base. Questo impone un limite inferiore alla traiettoria che i tassi potrebbero seguire per stimolare l’economia.

Le valute digitali delle banche centrali potrebbero cambiare ulteriormente il quadro. Oggi non sono destinate ad essere uno strumento di politica monetaria, ma potrebbero diventarlo. Diverse grandi banche centrali stanno studiando la possibilità di introdurre una valuta digitale, con la Cina che sta già testando sistemi a livello locale. Lo scopo ufficiale è quello di rendere i pagamenti veloci, efficienti e sicuri. Tuttavia, le valute digitali potrebbero introdurre un potente strumento di politica monetaria: tassi di interesse molto negativi. Nel caso della Cina c’è anche un tentativo di guadagnare una quota maggiore di riserve globali, e diffondere l’uso di uno Yuan digitale in tutti i Paesi della Nuova via della seta.

Oggi, c’è un ostacolo fisico alla spinta dei tassi a livelli molto negativi e alla repressione finanziaria. Come abbiamo stimato, i risparmiatori possono evitare tassi d’interesse inferiori a -0,2% semplicemente accumulando contanti. Tuttavia, se il denaro fisico non esistesse, una banca centrale potrebbe portare liberamente i tassi sotto lo zero, di fatto penalizzando fortemente coloro che accumulano contanti invece di spenderli.

Conclusione: Ritorno di Capitale

“Uno Stato totalitario davvero efficiente sarebbe quello in cui l’onnipotente potere esecutivo dei capi politici e il loro corpo manageriale controllano una popolazione di schiavi che non devono essere costretti ad esserlo con la forza perché amano la loro schiavitù.”“A really efficient totalitarian state would be one in which the all-powerful executive of political bosses and their army of managers control a population of slaves who do not have to be coerced, because they love their servitude.”

Il Mondo Nuovo, A. Huxley, 1932

La risposta al Covid comporta deficit a doppia cifra e trilioni di debito pubblico aggiuntivo.

Da un lato, è un’opportunità per far ripartire il capitalismo, aumentando la produttività e la crescita e allontanandosi dalle politiche degli ultimi decenni, che hanno contribuito alla stagnazione secolare. Oggi, l’amministrazione statunitense ha una reale possibilità di raggiungere questo obiettivo. È un compito impegnativo che richiede l’attuazione di iniziative difficili: ampliare l’istruzione, rompere i monopoli aziendali, ridistribuire le opportunità e migliorare la mobilità sociale. Dall’altro lato, se questo sforzo politico dovesse fallire, molto probabilmente saranno gli investitori e i risparmiatori a pagare il conto. La repressione finanziaria è già arrivata, sotto forma di una tassa sull’accumulo di contanti e debito pubblico, che rende ben al di sotto dell’inflazione. La storia ci insegna che l’attuale livello dei tassi reali (-1% negli Stati Uniti) non è ancora così grave e le cose potrebbero peggiorare molto in una trappola di liquidità prolungata, o QE infinito, dove i tassi negativi si moltiplicano col tempo.

Nel suo libro di fantascienza, Aldous Huxley ha immaginato un mondo in cui la tecnologia e l’assistenza sanitaria sono appannaggio di pochi, un mondo in cui gli esseri umani rinunciano alla propria libertà pur di soddisfare i propri bisogni fondamentali. È uno scenario che, quasi un secolo dopo, getta un’ombra sul nostro futuro. In una fase di stagnazione secolare prolungata in cui le riforme falliscono, lasciando crescere la disuguaglianza, è facile immaginare deficit governativi persistenti, una deriva graduale verso la TMM e l’introduzione di un reddito di cittadinanza al prossimo rallentamento. Come faranno i governi a mantenere il proprio consenso? Come ha detto M. Friedman, “Non c’è niente di più permanente di un programma temporaneo”. Queste misure non migliorerebbero la competitività o la produttività, ma metterebbero solo un freno alla disoccupazione e ai disordini sociali.

Non sappiamo se l’agenda di riforme di Biden vincerà sulla stagnazione secolare, ma sappiamo che un portafoglio obbligazionario o creditizio tradizionale è destinato a sottoperformare in entrambi i casi. Agli investitori in asset nominali (specialmente in titoli di stato) non resta molto da fare: il potenziale al rialzo è limitato da rendimenti estremamente bassi, mentre anche un leggero aumento della volatilità li espone a perdite. Il wipeout buffer (vedi grafico a sinistra) per le obbligazioni a tripla B è ai minimi da 100 anni. Questo significa che detenere un portafoglio di obbligazioni long-only equivale a raccogliere monetine su un binario ferroviario: gli obbligazionisti saranno spazzati via dall’aumento dei tassi in uno scenario economico troppo caldo e dall’aumento degli spread in uno scenario freddo.

A differenza delle strategie passive, ci sono molte opportunità per chi persegue una gestione attiva. In primo luogo, perché la dispersione a livello di titoli e settori rimane elevata nonostante gli spread complessivamente bassi, offrendo terreno fertile per generare alfa selezionando i vincitori. In secondo luogo, perché la maggior parte dei Paesi sviluppati raggiungerà probabilmente il 50-75% di immunità entro metà anno, con un sostanziale potenziale al rialzo per i settori ciclici legati alla riapertura dell’economia: trasporti, energia, finanza e tempo libero. In terzo luogo, perché subentrerà un maggiore stimolo fiscale, che farà salire i tassi a lungo termine al di sopra dell’1,5% per il Treasury decennale e deprezzare ulteriormente il dollaro, con l’opposizione della Fed.

Crediamo che l’approccio migliore per catturare queste opportunità sia quello di combinare:

1. Credito in settori selezionati, che offrono un carry robusto a rendimenti del 3-7%.

2. Debito convertibile, che offre un’opzione di rialzo legata all’economia reale e alla crescita.

3. Liquidità, che offre opzionalità al ribasso a un costo opportunità relativamente limitato.

I nostri migliori auguri per il 2021.

Image Credits: Duncan Rawlinson, Flickr

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un’offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l’autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all’accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l’accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James’s Market, SW1Y 4AH.