“Desidero condividere una geniale intuizione che ho avuto, durante la mia missione qui. Mi è capitato mentre cercavo di classificare la vostra specie. Improvvisamente ho capito che voi non siete dei veri mammiferi: tutti i mammiferi di questo pianeta d’istinto sviluppano un naturale equilibrio con l’ambiente circostante, cosa che voi umani non fate. Vi insediate in una zona e vi moltiplicate, vi moltiplicate finché ogni risorsa naturale non si esaurisce. E l’unico modo in cui sapete sopravvivere è quello di spostarvi in un’altra zona ricca. C’è un altro organismo su questo pianeta che adotta lo stesso comportamento, e sai qual è? Il virus”.

Agente Smith, Matrix,1999

Siamo entrati in un processo di distruzione creativa. La vecchia economia (basata su petrolio, commercio al dettaglio, immobiliare, industria automobilistica) si scontra con la nuova. I governi e le banche centrali di tutto il mondo stanno dispiegando munizioni monetarie e fiscali per mantenere viva l’offerta economica. Ma la domanda tornerà ai livelli precedenti al virus? Crediamo che questo shock stia portando ad un’accelerazione della storia, come abbiamo sottolineato nell’edizione precedente, La Rivoluzione Pandemica. Oggi abbiamo più dati per capire in che direzione stia andando il mondo.

Nuova e vecchia economia a confronto. La tecnologia e le telecomunicazioni emergeranno probabilmente come chiari vincitori, mentre le vendite al dettaglio, l’industria petrolifera e le compagnie aeree andranno verso una fase di consolidamento, dopo essere sopravvissute per anni con un’offerta molto superiore alla domanda (sovraccapacità strutturale). I bilanci pubblici si sono assunti l’onere del debito privato, ma alla fine i contribuenti non saranno in grado di mantenere in vita interi settori, se la domanda continuerà a ridursi rispetto ai livelli precedenti. Abbiamo diviso i settori tra vincitori, sopravvissuti e perdenti sulla base della solidità finanziaria, della sovraccapacità e del sostegno del governo.

I forti diventeranno sempre più forti. Il sostegno pubblico sarà un fattore chiave per la sopravvivenza. Aziende deboli in Paesi solidi potrebbero ricevere gli aiuti necessari a sopravvivere, mentre aziende forti in Paesi deboli no. Gli Stati Uniti beneficiano dello status di valuta di riserva, che ha permesso una rapidissima espansione monetaria e fiscale, senza un aumento dei costi di finanziamento o un deprezzamento della valuta. Come sempre, la risposta dei politici europei non è stata altrettanto rapida, ma riteniamo che il fondo di recupero proposto dall’UE (del valore di €750 miliardi, compresi €500 miliardi di sovvenzioni ai Paesi più deboli) possa fare la differenza. I Paesi emergenti potrebbero non essere in grado di reagire in maniera tanto efficace, a fronte di problematiche incombenti quali l’aumento del debito pubblico e la politica monetaria già al limite delle possibilità.

Deflazione e inflazione a confronto. Con la riduzione della capacità produttiva e dell’indebitamento attraverso ristrutturazione, consolidamento e default, è probabile che le dinamiche dei prezzi rimangano deflazionistiche nel breve termine. Tuttavia, l’espansione senza precedenti dei bilanci delle banche centrali e delle spese fiscali fanno sorgere alcune domande in merito all’inflazione: tornerà in forma diversa oppure appartiene ormai al passato?

La risposta a tale interrogativo dipende dalla combinazione di quattro incognite: stimolo monetario e fiscale da un lato, shock virale ed eccessiva offerta di petrolio dall’altro. La storia ci insegna che quando i governi si trovano ad affrontare il peso di un debito insostenibile, tendono a cercare di creare inflazione (come spiegato in Regimi Monetari e Inflazione, P. Bernholz, 2016). A nostro avviso, l’inflazione potrebbe tornare per effetto di limitazioni nell’offerta e politiche economiche bottom-up.

Nell’edizione di marzo Non c’è più Niente da Vendere, abbiamo illustrato come le svendite generalizzate abbiano creato notevoli opportunità d’investimento nel reddito fisso e nel credito. È il momento perfetto per investire e siamo convinti che le strategie attive con approccio selettivo tra settori ed emittenti faranno meglio di quelle passive.

Forti contro Deboli: Diverse Velocità di Ripresa tra Paesi

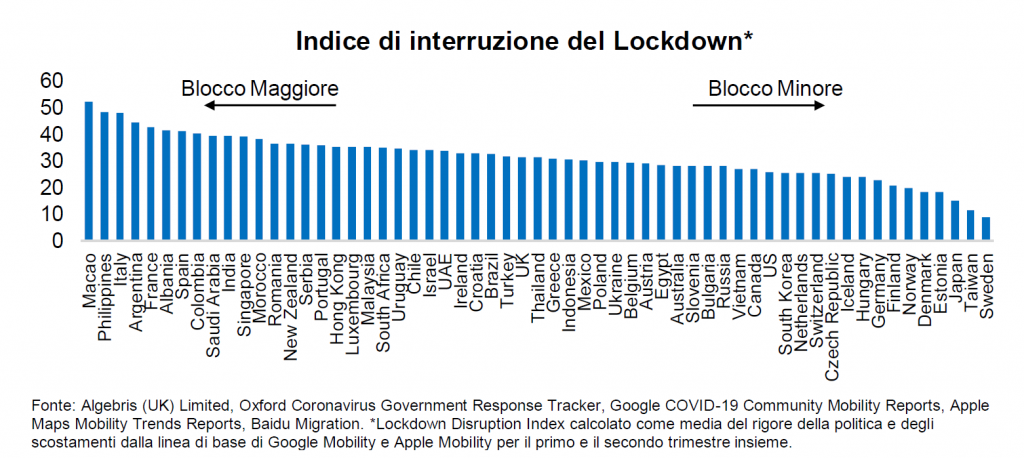

Mentre i Paesi si avviano a ridurre le misure di confinamento, i dati suggeriscono che la velocità di recupero delle attività non è rapida quanto era stato il rallentamento qualche mese fa. I risultati a livello globale sono chiaramente disomogenei: la mobilità a terra è tornata al 65-70% dei livelli pre-virus; il consumo medio di elettricità è tornato al 90% dei livelli dell’anno scorso, mentre i viaggi aerei sono ancora intorno al 30%. Questi numeri sono in linea con una ripresa più rapida nei trasporti industriali e di terra rispetto ai viaggi internazionali.

Più le misure di blocco sono state rigorose, più forte è stato il calo dell’attività economica nel Paese; ciò detto, i Paesi che hanno implementato una risposta più rapida e organizzata al virus, sono anche quelli che potrebbero recuperare prima. Italia, Francia e Spagna stanno subendo le maggiori conseguenze a livello economico, mentre i Paesi del Nord e la Germania sono stati tra i meno impattati. Svezia e Germania sono anche i Paesi più avanti nel percorso verso il ritorno alla normalità, mentre Italia, Spagna e Regno Unito sono ancora indietro. La Francia sembra aver fatto grandi progressi nelle ultime due settimane, dopo che il governo ha tolto le restrizioni.

Aspetto ancora più determinante: i Paesi con sistemi sanitari più forti sono stati in grado di combattere il virus in modo più efficace fin dall’inizio, e i Paesi con una maggiore capacità fiscale hanno sostenuto le imprese più prontamente. Come dimostra la nostra analisi, i numeri di riproduzione effettiva (R0) di un Paese dopo 6-8 settimane di blocco sembrano essere correlati negativamente con la solidità del settore sanitario e la resilienza complessiva (misurate dall’indice GHS, Global Health Security), indipendentemente dal rigore del blocco. In altre parole, è probabile che i Paesi più forti siano più efficienti nei test di massa, nel rintracciare i contatti e nell’isolare rapidamente i casi infetti, passaggi essenziali nel tentativo di contenere il virus. Ciò aiuta a spiegare perché Paesi come la Germania, la Corea del Sud e i Paesi del Nord siano stati in grado di gestire i rispettivi focolai con meno interruzioni delle attività.

Vincitori, Sopravvissuti e Perdenti: le Opportunità nell’Obbligazionario

Mentre gli indici e gli attivi investment-grade si sono ripresi grazie all’azione delle banche centrali, nello spazio high yield permangono le dislocazioni.

Sopravvissuti: vediamo opportunità di generare alfa nell’obbligazionario che ha subito pressioni di recente, ma ha forte potenziale al rialzo grazie al sostegno della politica o alla ripresa dell’attività. Il nostro approccio alla selezione titoli (esclusi i finanziari) si basa su (a) stima di recupero ricavi e capacità di gestire costi dopo il Covid, (b) liquidità e (c) catalizzatori idiosincratici positivi quali raccolta di capitale o ristrutturazione favorevole agli obbligazionisti.

Per monitorare la velocità della ripresa in ogni settore, stiamo osservando i trend di spesa dei consumatori nei Paesi che terminano i confinamenti. La ripresa più significativa è stata registrata nel settore automobilistico e in alcune nicchie di quello dei consumi (quali cosmetici e giochi d’azzardo). Il primo gode anche dei benefici di essere un settore strategico, oltre ad essere la nuova opzione di viaggio preferita alla luce delle preoccupazioni sanitarie. All’interno di questi settori, i nomi più interessanti sono Adient, produttore di sedili per auto, Adler, produttore di sistemi acustici per le auto e Codere, una società di giochi attiva in Europa e in Sud America.

Tra i finanziari, vediamo valore nei titoli Additional Tier 1 (AT1) e nelle obbligazioni bancarie Lower Tier 2 (LT2), che non si sono ancora ripresi del tutto e probabilmente verranno supportate, dato che le banche rimangono il principale mezzo di trasmissione della politica monetaria ai cittadini e alle imprese nei Paesi periferici. Manteniamo un posizionamento lungo sulle principali banche europee, e in particolare vediamo potenziale nel LT2 di Deutsche Bank e Monte Paschi (per il potenziale sostegno governativo) e i cashes di UniCredit (soprattutto se paragonati agli AT1).

Vincitori: rimaniamo positivi sui titoli che si sono ripresi, ma continuano ad offrire cedole interessanti a fronte di fondamenti solidi. All’apice delle svendite, abbiamo incrementato le posizioni in emittenti solidi in Paesi solidi. Siamo certi che queste aziende attraverseranno indenni la crisi, ma questa duplice caratteristica conferma ulteriormente la tesi d’investimento poiché possono confidare nell’ulteriore sostegno statale qualora l’evoluzione della situazione sanitaria sia peggio del previsto. Tali nomi appartengono al settore automobilistico (VW, Ford), manifatturiero e delle costruzioni (GE, Vinci), delle telecomunicazioni (Vodafone, Telecom Italia), delle utility (EDP, ENEL), finanziario (Barclays, Intesa, BNP) ed energetico (Total). Attualmente abbiamo alleggerito le posizioni in questi emittenti, mantenendo circa la metà dell’esposizione originale. Queste obbligazioni offrono ancora un interessante rendimento medio del 5%.

Nello spazio investment grade, ci siamo spostati dal credito ai titoli convertibili, che offrono spread più elevati (essendo al di fuori dell’universo ammissibile per gli acquisti della BCE) e l’opzione di conversione in azionario (Total, Veolia, Deutsche Post, Siemens, Alibaba, BP, Dufry, Sacyr).

Perdenti: rimaniamo cauti sulle aziende-zombie in settori con eccessiva offerta. Anche prima del Covid, ci approcciavamo con cautela ai settori in crisi secolare (commercio al dettaglio, energia) o che avevano un’elevata leva operativa (compagnie aeree). Basti pensare che le compagnie aeree hanno ricevuto ben €30 miliardi di sostegno statale in Europa e $20 miliardi negli Stati Uniti, ma tali aiuti saranno sufficienti solo se i viaggi torneranno ad almeno il 75% dei livelli pre-crisi entro il 2021.

Per questo motivo, il nostro atteggiamento prudente è invariato e abbiamo aggiunto protezione di lungo termine in alcune compagnie che hanno leva eccessiva, acquistando titoli a breve termine e vendendo quelli a lungo termine, prezzati a livelli simili nonostante la notevole differenza di rischio. Malgrado gli aiuti di stato, continuiamo a vedere problemi di solvibilità nel lungo termine.

Inflazione: una Miccia Pronta per Essere Accesa

La probabilità di un aumento dell’inflazione è aumentata drasticamente negli ultimi due mesi, ma difficilmente si concretizzerà prima di 6-9 mesi. Nel lungo termine, l’inflazione rimane uno dei principali rischi per il mercato.

Le forti espansioni di bilancio delle banche centrali globali forniscono terreno fertile per pressioni inflazionistiche nei prossimi anni. Tuttavia, il Quantitative Easing (QE) è cominciato dieci anni fa e l’inflazione non è ancora aumentata. A nostro avviso, ciò è imputabile alla riduzione della velocità del denaro: la teoria monetaria presuppone che il denaro sia utilizzato per le transazioni economiche, mentre gran parte della liquidità generata dalle banche centrali rimane bloccata in attività finanziarie e “beni rifugio” (quali titoli di stato a breve termine, settore immobiliare, arte, collezionismo e oro). In altre parole, si è spezzato il meccanismo di trasmissione della politica monetaria dalla massa monetaria al credito e all’economia reale. In futuro le cose potrebbero cambiare radicalmente, con l’introduzione di nuovi strumenti da parte di governi e banche centrali.

Da QE 2 a QE 3: la monetizzazione del debito è più vicina. La Fed ha incrementato gli acquisti di oltre il 10% del PIL statunitense in soli due mesi, includendo diverse categorie di obbligazioni societarie che prima non erano state toccate. L’aumento in Giappone è stato simile, e un PEPP di maggiore dimensione potrebbe mettere la BCE in una situazione simile. Anche la discussione sulla politica monetaria ha raggiunto rapidamente nuovi livelli. La Banca d’Inghilterra sta discutendo apertamente di tassi negativi. Diversi portavoce della Fed hanno recentemente rilanciato le politiche di “controllo della curva dei rendimenti” del dopoguerra, in cui le banche centrali controllano tassi a più lungo termine, in assenza di margine di manovra sui tassi a breve termine. La Nuova Zelanda ha già imboccato questa strada. Con il recente venir meno dei limiti su dimensioni e caratteristiche delle misure monetarie, il terreno per l’inflazione è più fertile che mai.

QE sta avendo impatto sull’economia reale. Una grande differenza tra l’attuale round di QE e il precedente è che le espansioni monetarie ora finanziano direttamente i deficit fiscali, e tali deficit sono chiaramente mirati ad aumentare le spese dei lavoratori a basso reddito. Man mano che la liquidità raggiungerà le famiglie con una maggiore propensione marginale al consumo, la spesa aumenterà di più.

L’amministrazione statunitense, ad esempio, ha introdotto un pacchetto di indennità di disoccupazione senza precedenti. Con il nuovo sussidio, il 70% dei beneficiari ammissibili riceverà un reddito superiore ai guadagni pre-Covid. I lavoratori con guadagni pre-Covid particolarmente bassi potrebbero ricevere ora un reddito più che doppio rispetto a tali livelli. Considerando che i disoccupati negli Stati Uniti hanno raggiunto i 24 milioni a fine aprile, riteniamo che tali misure abbiano grande potenziale di incrementare i consumi, una volta che l’incertezza del virus si sarà dissipata.

In molti Paesi europei, la discussione sul “reddito di cittadinanza” (nelle sue varie forme) è in fase avanzata. In Spagna, ad esempio, il governo ne ha recentemente annunciato l’introduzione per 850.000 famiglie. Ipotizzando una media di 4 persone a nucleo famigliare, tale provvedimento potrebbe beneficiare il 10% della popolazione.

Infine, la maggior parte dei Paesi ha implementato onerose misure per garantire il mantenimento del posto di lavoro. Il Regno Unito, ad esempio, ha introdotto un sussidio governativo per tutti i lavoratori temporaneamente in congedo tra marzo e ottobre, fino a £2.500 al mese. Lo stimolo (oltre i £50 miliardi) raggiungerà oltre 5 milioni di lavoratori a basso reddito.

A differenza delle crisi precedenti, gli stimoli monetari stanno raggiungendo rapidamente le tasche dei lavoratori a basso reddito; pertanto, ci aspettiamo un impatto più significativo sulla spesa e sull’inflazione nella fase di ripresa.

Ostacoli alle catene di produzione e de-globalizzazione potranno creare rallentamenti. Alcuni cambiamenti lato offerta potranno impattare in alcuni Paesi i prezzi del paniere di beni utilizzato per misurare l’inflazione. Infatti, il costo di alcuni articoli potrebbe aumentare a causa di una minore offerta o di limitazioni – come i viaggi aerei o il turismo. D’altra parte, la fase generalizzata di de-globalizzazione potrebbe ridurre gli effetti positivi del commercio di altri beni, quali ad esempio quelli agricoli.

È poco probabile che le limitazioni dell’offerta generino pressioni inflazionistiche di lunga durata. Ad esempio, in marzo e aprile i prodotti alimentari hanno registrato un aumento del prezzo (anche se il livello complessivo dei prezzi ha mostrato un ribasso per effetto del petrolio e degli altri componenti principali), ma non crediamo che il trend si protrarrà nel tempo. Infatti, in Cina i prezzi dei prodotti alimentari hanno registrato un picco quando i confinamenti erano attivi, per poi scendere nuovamente durante la fase di riapertura. Nei prossimi mesi, è più probabile che la recessione generi deflazione piuttosto che inflazione. Man mano che la ripresa si fa più robusta, però, le precondizioni per l’inflazione create dai recenti stimoli potrebbero rafforzarsi.

Per quanto non crediamo che le pressioni inflazionistiche si intensificheranno nel prossimo futuro, vediamo poco valore nei tassi a lungo termine e nel debito pubblico dei Paesi avanzati. Il QE ha depresso troppo i primi (esponendoli al rischio inflazione), spostando l’attenzione verso il credito e i titoli di Stato di alcuni Paesi emergenti, poiché spread elevati e tassi d’interesse reali offrono un migliore ammortizzatore contro questo rischio. Tra i titoli del Tesoro statunitensi, quelli legati all’inflazione appaiono più attraenti.

Paesi Emergenti: Il Buono, il Brutto e il Cattivo

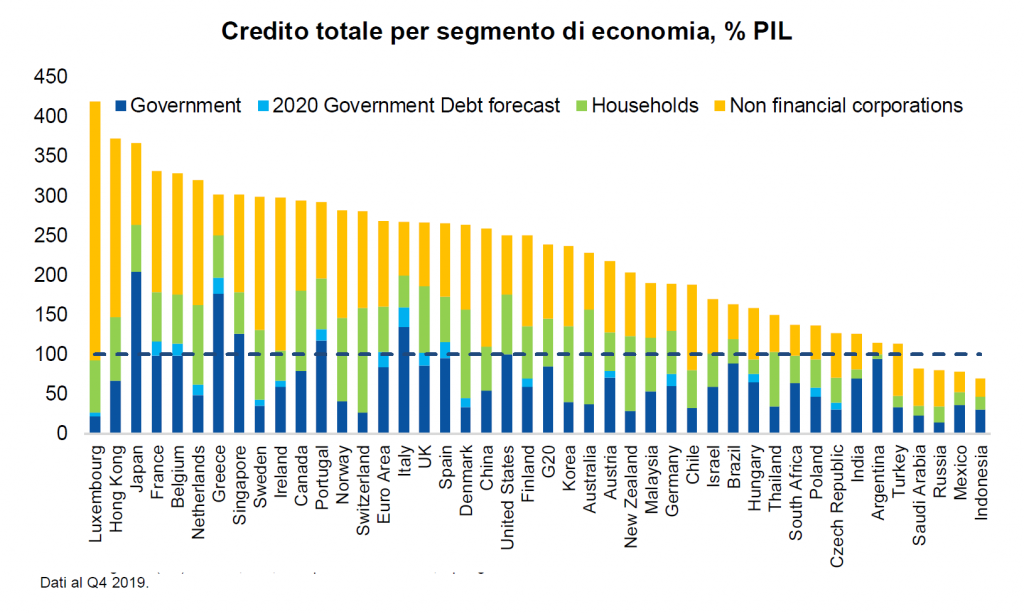

In linea generale, i Paesi emergenti non hanno ancora beneficiato della fase di rialzo iniziata in aprile e hanno visto $43 miliardi di deflussi da inizio anno. L’indice delle valute forti rende il 6% contro il 4.5% di fine gennaio. Pensiamo che abbia senso aumentare un po’ l’esposizione man mano che la fase di ripresa prosegue. Tuttavia, è fondamentale muoversi con molta attenzione in questo spazio, in quanto i livelli di debito pubblico rimangono elevati e non tutti i Paesi beneficeranno allo stesso modo di alti livelli di liquidità in dollari.

Dal 19 febbraio, vi è stata un’importante dispersione dei rendimenti dei titoli degli emergenti: tutti i Paesi sono crollati a marzo, ma solo alcuni si sono ripresi a maggio. Tali differenze nelle performance sono imputabili principalmente a diversità nei fondamentali. Con una solida crescita globale e bassi costi di finanziamento, i valori di mercato dei vari Paesi non si erano mai differenziati molto prima di quest’anno.

D’ora in avanti, invece, le differenze di fondamentali e risposte politiche saranno determinanti. Una profonda recessione globale limiterà il flusso di dollari verso gli emergenti attraverso una riduzione del commercio e delle esportazioni di materie prime. Da un lato, i Paesi che non hanno giocato d’anticipo accumulando riserve o tenendo sotto controllo i livelli di debito rischiano ristrutturazioni del debito o svalutazioni, determinando alti livelli di spread e volatilità delle valute. Dall’altro lato, le iniezioni di liquidità effettuate dalle banche centrali verranno rapidamente assorbite dagli attivi di più alta qualità. Pertanto, a nostro avviso, si protrarrà la spaccatura del mercato che ha caratterizzato gli ultimi tre mesi.

ll buono: Indonesia, Egitto e aziende del settore energetico. L’Indonesia è uno dei pochi Paesi in cui la banca centrale ha mantenuto un atteggiamento accomodante, ma cauto e prestando attenzione al tasso di cambio. L’8% di rendimento dopo una svalutazione del 20% rende le obbligazioni interessanti. L’Egitto è in ritardo nonostante le solide riserve e il rinnovato impegno del FMI. Con lo slancio riformatore in corso negli ultimi due anni e l’accesso al mercato mantenuto durante la crisi legata al Covid, le obbligazioni rimangono sottovalutate. Il crollo del petrolio ha reso molto interessanti le valutazioni di aziende energetiche legate ai governi come Petrobras (Brasile) o Pemex (Messico).

Il brutto: Turchia. Riteniamo che la Turchia si stia avvicinando a una crisi della bilancia dei pagamenti a seguito del Covid. Lo stress finanziario globale ha esposto le debolezze della Turchia, conseguenza di diversi anni di decisioni politiche prese guardando solo al futuro prossimo. Quando la crisi legata al virus ha colpito i mercati, gli investitori globali sono andati in cerca di dollari e la banca centrale turca ha tagliato i tassi in modo aggressivo, intensificando la pressione sulla lira.

Nel tentativo di proteggere la moneta, le riserve valutarie sono state ridotte di un terzo a marzo (dati lordi sono mostrati a sinistra). Il dato netto è ancora più estremo, in quanto la banca centrale sta effettivamente prendendo in prestito dollari dalle banche private per difendere la lira, creando nel frattempo ulteriori passività potenziali. Riserve al limite e leva finanziaria delle banche elevata creano le condizioni per una crisi valutaria nei prossimi mesi, potenzialmente innescata da eventi politici. Le conseguenze sulle banche e sull’economia potrebbero essere disastrose. Manteniamo una posizione molto prudente, soprattutto sulla lira.

Il cattivo: Brasile. L’approccio populista e spavaldo al Covid del Presidente Bolsonaro, ha portato il Brasile ad un isolamento tardivo e inefficace, come dimostrato dai numeri del contagio ancora molto alti. Il Brasile è uno dei pochi Paesi in cui i numeri seguono ancora una traiettoria esponenziale, come illustrato nel grafico a sinistra.

Una crisi più lunga significa una recessione più profonda e un costo fiscale più elevato. Il Brasile chiuderà il 2020 con una recessione del 6% e un rapporto debito/PIL del 95%, in aumento rispetto al 65% del 2019. La banca centrale ha già portato i tassi al minimo storico. Senza spazio per politica fiscale e monetaria, parte della perdita di prodotto sarà permanente, a differenza dei Paesi con una maggiore leva politica. La crisi economica ha portato anche instabilità politica: cresce l’incertezza sulla durata dell’attuale mandato del governo. Rimaniamo molto cauti nei confronti del Paese, in particolare della valuta, che probabilmente soffrirà per l’aggiustamento economico nei prossimi mesi.

Conclusioni: Identificare i Sopravvissuti con Analisi Macro e Micro

La crisi legata al Covid ha messo a nudo l’eccesso di produzione e l’indebitamento in diversi settori della vecchia economia. I governi e le banche centrali stanno espandendo i bilanci per sostenere la domanda e tali settori. Tuttavia, non tutti i Paesi saranno in grado di dare sostegno, e non tutti i settori saranno in grado di superare la crisi o attraversare una fase di consolidamento.

In questo contesto, riteniamo che l’obbligazionario offra un miglior rapporto rischio/rendimento rispetto all’azionario, visti i multipli altissimi, soprattutto negli Stati Uniti. Gli spread del credito rimangono molto ampi e compensano un tasso di insolvenza a 5 anni del 20-25% nel segmento high yield. Inoltre, è probabile che i salvataggi pubblici favoriscano la solvibilità, con restrizioni sui dividendi e disciplina a favore degli azionisti.

Tuttavia, anche i mercati del credito sono saliti. I segmenti sicuri, investment grade o gli ovvi vincitori della crisi – come le aziende del settore tecnologico o delle telecomunicazioni – sono ora troppo cari. Vediamo opportunità in settori più ciclici e in aziende che potranno sopravvivere, grazie alle decisioni del management, vantaggi competitivi e sostegno pubblico.

Queste opportunità possono produrre rendimenti interessanti: ad esempio, le obbligazioni LT2 di Monte Paschi sono passate nei giorni scorsi da un valore di 70 alla parità, dopo che l’UE ha approvato il piano italiano di sostegno alla cessione dei crediti in sofferenza.

Il nostro compito come investitori è quello di identificare quali Paesi, settori e imprese sopravviveranno. Crediamo che combinando analisi macroeconomica e analisi micro dei fondamentali, l’approccio di Algebris Macro Credit Fund sarà la chiave per generare alfa in futuro.

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un’offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l’autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all’accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l’accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James’s Market, SW1Y 4AH.