“Questo tizio vuole dirmi che viviamo in una comunità? Non farmi ridere! Sto vivendo in America, e in America sei da solo. L’America non è un paese, è solo un business.”

– Killing them Softly, Andrew Dominik, 2012

Quando sei bloccato a Jackson Hole… continua a scavare. Negli ultimi decenni, i governi occidentali hanno privilegiato i successi economici di breve termine rispetto a misure di lungo termine, attraverso una combinazione di politiche basate sugli asset e sulla deregolamentazione. Oggi, i mercati finanziari sono ai massimi storici e i tassi di interesse ai minimi, con la Fed, la Banca d’Inghilterra e la BCE non disposte ad affrontare il rischio tapering, riportando la politica monetaria alla normalità. Inoltre, una recente ricerca di Atif Mian et al. presentata al simposio di Jackson Hole conferma una relazione che sosteniamo sussistere da tempo, sin dall’attualizzazione del quantitative easing: l’aumento della disuguaglianza non è la sola conseguenza dei bassi tassi di interesse, che determinano anche maggiori risparmi e, nuovamente, bassi tassi di interesse.

I ricchi si arricchiscono e i tassi continuano a scendere. Poiché i più ricchi da soli non possono consumare così tanto, accumulano ricchezza in investimenti improduttivi: oro, mattoni, razzi spaziali e qualsiasi altro tipo di bene rifugio. Il risultato di ciò è la stagnazione secolare: la produttività non aumenta, il potenziale di crescita è in calo e gli eccessivi debiti pubblici vengono accumulati nel tentativo di mantenere l’economia in movimento. Il paradosso – che abbiamo evidenziato per anni come QE infinito – è che le politiche basate sugli asset e la crescente disuguaglianza rendono la stagnazione secolare autoperpetuante. Sfortunatamente, è qualcosa che la Fed e le altre banche centrali sembrano ignorare. Il piano infrastrutturale degli Stati Uniti e il recovery fund europeo sono tentativi di sfuggire a questa trappola infinita del QE. Tuttavia, senza misure più mirate per riequilibrare opportunità e investimenti, come quelle proposte dal senatore Warren, è improbabile che i piani di stimolo da soli abbiano successo.

La Cina, invece, sta provando qualcosa di diverso. Come i Paesi occidentali, anche la Cina ha utilizzato il credito per stimolare la crescita negli ultimi decenni nel suo rapido processo di urbanizzazione. Ciò ha portato a un eccesso di debito e ad una diminuzione dell’impatto marginale dello stimolo fiscale e del credito. Oggi, la strategia interciclica della Cina consente di giocare la partita nel lungo termine, migliorando la stabilità finanziaria, dando priorità alle riforme e mirando a ripristinare l’uguaglianza e la sostenibilità. A livello teorico, questa strategia sembra l’opposta di quella basata sugli stimoli di emergenza a breve termine basati sugli asset, implementata dai governi e dalle banche centrali occidentali. In pratica, tuttavia, l’attuazione delle riforme ha avviato una dura repressione su diversi settori, con i mercati e gli investitori che hanno risposto in modo molto negativo, incluso il signor Soros in un recente articolo. Tuttavia, queste politiche potrebbero essere le azioni microregolatrici necessarie per riequilibrare l’economia e potrebbero forse essere più efficaci del martello della politica monetaria universale.

Quale policy mix funzionerà contro la stagnazione secolare? Come evolverà l’equilibrio geopolitico dopo il ritiro degli Alleati dall’Afghanistan? E come dovrebbero allocare il capitale gli investitori? Affidandosi alle politiche di Biden o di Xi, oppure preparandosi al prosieguo dei tassi reali negativi, della repressione finanziaria e della svalutazione delle risorse liquide?

Dalla crescita iniziale alla prosperità comune

Alla riunione della massima commissione economica del Partito il 17 agosto, il presidente Xi ha lanciato un appello per intensificare gli sforzi al fine di promuovere la prosperità comune. La questione ha rapidamente catturato l’attenzione del mercato, accompagnata dagli ultimi slogan che guidano la strategia economica della Cina, unitamente al cosiddetto approccio interciclico. Ad ogni modo, questa non è un piano completamente nuovo, ma un’incarnazione più forte della direzione politica stabilita da Xi quattro anni fa.

Il Congresso Nazionale del Partito Comunista Cinese (PCC), che si tiene ogni cinque anni, è probabilmente l’evento più importante per qualsiasi osservatore della Cina, utile per avere un’idea delle priorità e della direzione politica del paese per gli anni a venire. Il 19° Congresso Nazionale, tenutosi nell’ottobre 2017, ha visto l’incorporazione del “Pensiero Xi Jinping” nella costituzione del partito, uno status simile a quello di cui godono solo Mao Zedong e Deng Xiaoping. È stato anche in questo incontro che il presidente Xi ha ridefinito la principale contraddizione del partito – la questione ultima che caratterizza ogni periodo di sviluppo sociale – come una “contraddizione tra uno sviluppo squilibrato e inadeguato e le esigenze sempre crescenti delle persone per una vita migliore”. Questo segna un cambiamento significativo dalla precedente definizione di Deng Xiaoping nel 1981, che vedeva la contraddizione tra “i bisogni materiali e culturali in continua crescita delle persone rispetto alla produzione sociale arretrata”. In altre parole, la Cina riconosce che il suo primo modello economico di crescita, sostenuto dagli elevati investimenti e dall’espansione del credito negli ultimi decenni, non è più appropriato. Affrontare i numerosi squilibri economici e gli eccessi di debito accumulati finora richiede un cambiamento fondamentale.

Trend di crescita: è tempo di riequilibrarsi verso lo “Xi medio”

Una classe media debole si è trasformata in un freno alla performance economica, poiché la Cina non riesce a stimolare la spesa interna. In Cina la quota di consumo del PIL si aggira attualmente intorno al 40-55%, contro il 65-75% nei grandi mercati sviluppati come gli Stati Uniti o la Germania. La quota dei consumi è piatta dal 2012 ed è diminuita dal 2000. Il contributo dei consumi alla crescita della Cina è quindi diminuito nel tempo, in linea con il rallentamento del trend di crescita. Nel 2007 la Cina cresceva del 9%, con il 6% dato dai consumi. Nel 2019 la crescita è scesa al 6%, con i consumi scesi al 3%. La mancanza di sviluppo sociale si è quindi trasformata in un grave problema macroeconomico. Poiché l’infrastruttura industriale ha raggiunto la sua saturazione dopo 30 anni passati ad inseguire l’Occidente, e siccome gli investimenti sono guidati dalle esportazioni, l’unica fonte di crescita può essere lo sviluppo di un mercato interno sano. È su questo tema che si concentreranno i decisori politici.

Debito aziendale: troppo grande per fallire?

L’altro aspetto di cui tener conto nella “crescita guidata dalle imprese” è un livello pericolosamente alto del debito privato. Il debito societario non finanziario della Cina è pari al 165% del PIL rispetto a meno del 100% nei mercati più sviluppati. Il debito totale non è superiore a quello delle controparti dei mercati sviluppati, ma a differenza di quelle economie, è concentrato nel settore privato. L’elevato debito societario è un’eredità delle banche forti e della deregolamentazione immobiliare che hanno accompagnato il boom dei primi anni 2000. La leva societaria spiazza il debito delle famiglie, che in Cina è inferiore del 20-30% rispetto ai mercati maturi, e limita la politica monetaria. Pertanto, i bilanci aziendali sono vulnerabili a qualsiasi cambiamento “a favore dei consumatori” da parte dei responsabili delle politiche.

Politica monetaria – dal FX alla liquidità onshore

L’elevato debito societario e il rallentamento della crescita pongono la questione di come dovrebbe essere gestita la politica monetaria. Negli ultimi 20 anni, il problema principale della Banca Popolare Cinese (BPC) è stato quello di definire un livello adeguato di riserve e di gestire lo yuan (CNY). Data la natura del modello di sviluppo orientata all’esportazione, il CNY era tutto ciò che contava. Nella configurazione attuale, l’economia interna conterà di più. Quindi i tassi ufficiali saranno maggiormente influenzati dalla liquidità onshore, oltre che dagli obiettivi offshore e dai tassi di cambio. Emergerà un naturale trade-off tra crescita e politica delle riserve e la BPC dovrà assumere una posizione più marcata.

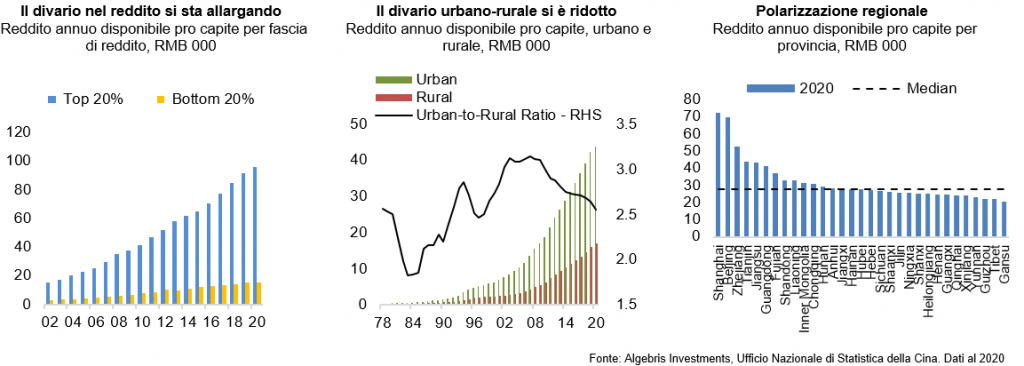

L’aumento della disuguaglianza minaccia di bloccare la crescita e innescare l’instabilità sociale

Nell’ultimo decennio, il numero di miliardari in Cina è quintuplicato fino a raggiungere i 626 nel 2021, mentre il reddito disponibile medio annuo delle famiglie urbane è più che raddoppiato a 43.834 RMB (~ $ 6.800) nel 2020. Tuttavia, la crescita della ricchezza e del reddito non è stata distribuita uniformemente. Oltre 600 milioni di persone guadagnano meno di 1.000 RMB al mese (circa $ 150), mentre il reddito medio del 20% più ricco delle famiglie è 6,2 volte quello del 20% più povero. Esistono ancora grandi disparità tra le regioni e tra le famiglie urbane e rurali. Allo stesso tempo, anche le famiglie ad alto reddito che vivono nelle città di primo e secondo livello hanno dei problemi a causa del costo della vita elevato e in aumento, in particolare per le cosiddette “tre grandi montagne”: gli alloggi, l’istruzione e l’assistenza sanitaria.

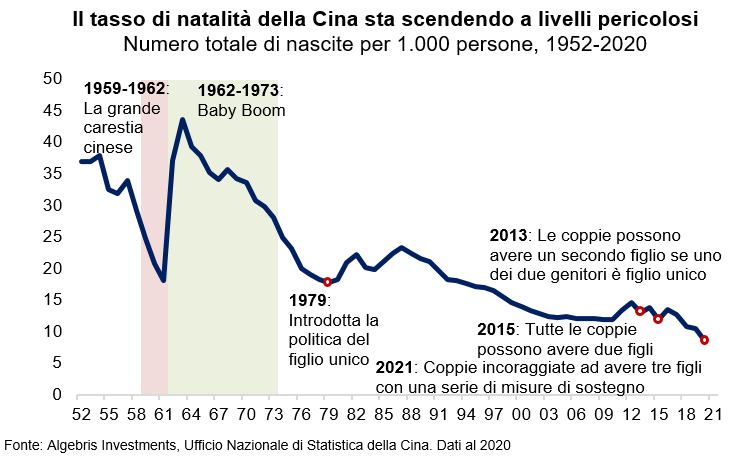

Da un lato, uno strato debole di popolazione di famiglie a basso reddito e una crescita lenta del reddito della classe media significano un potere d’acquisto limitato, che a sua volta impedisce la transizione verso un’economia guidata dai consumi. D’altra parte, possono derivare problemi sociali più gravi che potrebbero minacciare le basi di governo del partito. Le proteste di Hong Kong del 2019 probabilmente hanno suonato un campanello d’allarme per il PCC su quanta polarizzazione sociale potrebbe essere causata dagli alloggi inaccessibili. Inoltre, un sondaggio nazionale ha rilevato che l’elevato onere economico è la ragione principale del calo del tasso di natalità della Cina, contribuendo ulteriormente al suo deterioramento demografico.

I problemi ambientali aggiungono rischi alla crescita a lungo termine e alla salute pubblica

I costi ambientali della rapida industrializzazione della Cina includono l’emissione di massa di gas serra, l’inquinamento atmosferico, la desertificazione, la carenza d’acqua e la contaminazione del suolo, esponendo il Paese a crescenti rischi di cambiamento climatico e problemi di salute pubblica. Anche la scarsa qualità dell’aria e il deterioramento delle condizioni di vita stanno alimentando l’insoddisfazione pubblica nei confronti del governo.

L’intensificazione della regolamentazione riflette una spinta più forte nella nuova direzione politica

In questo contesto sociale ed economico, non è difficile vedere come l’inasprimento normativo degli ultimi mesi sia esattamente mirato alle questioni sopra menzionate per riflettere la nuova direzione politica del PCC. L’obiettivo della prosperità comune è una crescita più sostenibile ed equa, mentre l’approccio interciclico mira ad essere preventivo e ad anticipare i rischi sistemici. In particolare, una politica più restrittiva per il mercato immobiliare mira a tenere sotto controllo i costi della vita urbana e prevenire un’ulteriore polarizzazione della ricchezza, mentre il divieto del tutoraggio doposcuola cerca di ridurre i costi dell’istruzione promuovendo la demografia. La campagna antitrust, la repressione delle grandi aziende tecnologiche e l’abbandono della cultura del lavoro “9-9-6” sono sforzi per dominare il potere aziendale e ridistribuire valore economico a lavoratori e consumatori. Inoltre, l’impegno Carbon Neutral per il 2060 e i piani di riforma che lo accompagnano riflettono la crescente urgenza di affrontare le questioni ambientali e promuovere la sostenibilità.

Implicazioni della prosperità commune

Dall’incontro di agosto del PCC emerge che la prosperità comune consiste nella ricchezza condivisa da tutti in termini sia materiali che culturali, piuttosto che nell’essere egualitari o che ci siano solo poche persone prospere. Un pilastro centrale della strategia è la creazione di una struttura sociale a forma di oliva con uno strato di popolazione a reddito medio allargato, che verrebbe raggiunto sia attraverso l’aumento dei redditi, sia attraverso la riduzione del costo della vita.

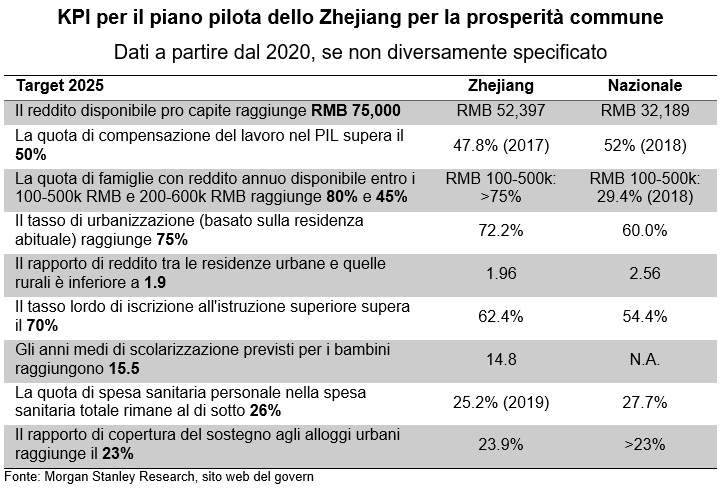

Dal lato del reddito, il PCC ha chiesto un sistema di distribuzione a tre livelli, dove la distribuzione primaria si riferisce a un sistema salariale più progressivo, la distribuzione secondaria si riferisce agli interventi del governo attraverso pagamenti di trasferimento, maggiore sicurezza sociale e adeguamenti fiscali, mentre la terza distribuzione si riferisce agli incentivi per le imprese e gli individui ad alto reddito per restituire alla società parte dei loro proventi attraverso attività di beneficenza. In merito al costo della vita, la chiave per la riduzione del costo della vita delle persone è legata ai servizi pubblici e alle normative di settore. A lungo termine, queste misure dovrebbero avvantaggiare la Cina con un’economia più equilibrata ed efficiente, se attuate con prudenza e con obiettivi visibilmente raggiungibili, come quelli elencati nel dettagliato piano pilota della provincia di Zhejiang. Anche importanti economisti cinesi si sono mossi rapidamente per chiarire che l’obiettivo politico non era “uccidere i ricchi per aiutare i poveri”. Tuttavia, i rischi sono che una comunicazione poco chiara o uno scarso coordinamento delle politiche, oppure un’eccessiva regolamentazione possano creare indebite incertezze e danneggiare la fiducia degli investitori privati, portando solamente a una crescita di breve termine e a venti contrari sul mercato.

Conclusioni: scegli la tua versione del capitalismo di stato

“Il governo non è la soluzione al nostro problema. Il problema è il governo.“

– Ronald Reagan, 1981

In questo contesto, la decisione più importante per gli investitori sarà quella di scegliere quale mix di politiche avrà successo. Gli Stati Uniti e la maggior parte delle economie occidentali rimangono bloccati in una varietà di politiche basate sugli asset. Queste politiche non sono riuscite a migliorare il potenziale di crescita e l’inflazione, ma hanno invece sostenuto le grandi imprese nei mercati dei capitali, incentivando la concentrazione, riducendo la concorrenza e aumentando la disuguaglianza, che a sua volta è correlata a risparmi elevati e tassi di interesse bassi persistenti. La Cina, d’altro canto, sta usando micropolitiche e regolamenti per risolvere i molti strappi accumulati negli ultimi decenni.

Cina: allinearsi con il Politburo

Le recenti azioni politiche del presidente Xi hanno avuto un impatto negativo su quasi tutte le quotazioni degli asset cinesi. Le valutazioni delle azioni cinesi sono diminuite, ma persistono rischi a lungo termine. Le nuove politiche di Xi mirano ad affrontare tre elementi di preoccupazione: pratiche anticoncorrenziali/monopolistiche, sicurezza dei dati e disuguaglianza. Le valutazioni sono interessanti, ma è probabile che i prezzi rimarranno volatili, poiché non è chiaro quale sia il prossimo settore che Xi potrebbe prendere di mira. Anche il credito cinese resta sotto pressione, con spread due volte più ampi rispetto ad altre società ad alto rendimento. L’azione politica nel settore immobiliare è iniziata con delle regole per promuovere il deleveraging; successivamente si è intensificata fino ad apportare nuove restrizioni sui prestiti, anche tramite tassi ipotecari più elevati. Xi ha poi ribadito che “le case servono per vivere non per investire”. In seguito a questa affermazione, riteniamo che l’obiettivo sia controllare la crescita dei prezzi delle abitazioni, non causare un’ampia correzione. Tuttavia, il partito potrebbe sottovalutare il rischio di ricadute eccessive causate dalle insolvenze nelle grandi aziende sistemiche.

Stati Uniti: il dollaro deve svalutarsi

Nel breve termine, le azioni politiche di Xi potrebbero rallentare la crescita della Cina. Anche se la BPC potrebbe attuare politiche restrittive dalla seconda metà dell’anno, il rallentamento sta già agendo da freno alla crescita globale ed è probabile che si traduca in una propensione accomodante da parte delle banche centrali dei mercati sviluppati. Ma a differenza del 2015, quando il rallentamento della crescita cinese ha provocato una crisi di mercato, è probabile che gli spread creditizi globali e la volatilità questa volta rimarranno contenuti per i motivi che seguono. In primo luogo, la crescita della Cina sta rallentando ma partendo da una base più alta; in secondo luogo, il supporto al credito è ora incorporato nelle funzioni di reazione delle banche centrali dei mercati sviluppati, persino la Fed ha acquistato credito nella sua risposta al Covid. Nel tempo, l’uso di strumenti di politica monetaria e disavanzi fiscali a la MMT rischia di minare il dollaro.

Europa: procedere insieme o per conto proprio

Sullo sfondo di un governo statunitense alle prese con un difficile riequilibrio economico, il recente ritiro dall’Afghanistan rappresenta la conferma di una svolta profonda. Quegli alleati degli Stati Uniti che pensavano che l’amministrazione Biden avrebbe fatto un’inversione a U rispetto alla strategia di politica estera di Trump, ora dovranno rivedere le loro ipotesi. Ucraina, Taiwan, gli Stati baltici e la stessa UE dovranno rafforzare le proprie capacità di difesa. Rimaniamo selettivi sui rendimenti obbligazionari e sugli spread creditizi, che restano vicini ai minimi storici. Nelle ultime settimane di volatilità, abbiamo goduto di rialzi attraverso opzioni azionarie in settori legati alla riapertura economica e alle imprese cinesi.

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un’offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l’autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all’accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l’accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James’s Market, SW1Y 4AH.