“Tutto ciò di cui hai bisogno è la fede, la fiducia e un po’ di polvere di fata.”

– Peter Pan

Se sei un investitore obbligazionario, hai due opzioni. Puoi perdere denaro velocemente o lentamente.

La ripresa è solida, soprattutto negli Stati Uniti. La domanda si sta estendendo dai beni ai servizi, i dati occupazionali sono in miglioramento e gli stipendi sono in aumento. Le banche centrali, tuttavia, sono bloccate in un dilemma. Per due decenni, hanno manipolato i tassi di interesse al ribasso nel tentativo di avviare una crescita e un’inflazione più rapida attraverso un effetto ricchezza guidato dal prezzo degli asset finanziari. Ciò era necessario ma non sufficiente per raggiungere i propri obiettivi. In molte economie, i governi stavano tirando il freno a mano con politiche di austerità, mentre le banche centrali spingevano verso il basso l’acceleratore monetario. Oggi, il sostegno fiscale sui redditi e sugli stimoli infrastrutturali hanno riempito il serbatoio con del carburante per missili, generando un rimbalzo record della crescita e dell’inflazione. Tuttavia, poichè lo stimolo fiscale svanirà il prossimo anno, la domanda è: l’inflazione rimarrà?

La risposta è sì. Le condizioni strutturali per un’inflazione bassa stanno svanendo: la globalizzazione, la stabilità geopolitica, le catene di approvvigionamento just-in-time e il presupposto che le risorse naturali siano illimitate sono tutti fattori che si stanno dimostrando insostenibili. È probabile che i colli di bottiglia dell’offerta persistano per i prossimi trimestri. Anche la domanda dei consumatori è in ripresa. A fronte di ciò, la Fed appare in questo momento in ritardo rispetto al mercato. La paura è che un rialzo dei tassi prematuro potrebbe rivelarsi un errore, se le varianti di Covid si diffondessero di nuovo. Anche il tapering rischia di essere criticato dalla politica, poiché molti economisti sostengono che la Fed dovrebbe far surriscaldare l’economia fino a quando l’ultimo cittadino disoccupato non tornerà al lavoro. Ma alla base di questa logica c’è il presupposto che un approccio monetario a taglia unica possa risolvere tutti i mali economici, dal miglioramento della disoccupazione alla produttività stagnante o persino al cambiamento climatico.

Stampare denaro non è come donare pasti gratis. Ha generato disuguaglianze nella società e tra le imprese. Come suggerisce un recente articolo di Jackson Hole di Main, Straub e Sufi, queste disuguaglianze sono, in parte, la causa del calo della produttività e della stagnazione secolare. I ricchi diventano più ricchi, mentre i tassi continuano a scendere. Gli investitori lo sanno bene: ci ritroviamo a pagare gli effetti collaterali di questo esperimento monetario e fiscale. Detenere gilts per oltre un decennio significa perdere un quarto del proprio capitale, utilizzando i break-even attuali come indicazione dell’inflazione futura. Nello stesso periodo i detentori di titoli del Tesoro statunitensi rinuncerebbero al quindici per cento del proprio capitale, mentre gli acquirenti del debito italiano perderebbero il dieci per cento. Questa, è repressione finanziaria.

Con la fine dell’era di riccioli d’oro, i banchieri centrali ci stanno portando in un ultima corsa per l’isola che non c’è. Ciò che tiene tutto insieme – la polvere di fata che sostiene le attuali valutazioni di mercato – sono i tassi reali profondamente negativi. Questa situazione non cambierà da un giorno all’altro: le banche centrali sono intrappolate in bolle speculative di loro stessa creazione. Il margine di errore, tuttavia, è molto piccolo. Godetevi il viaggio, ma preparatevi alla volatilità con alternative al reddito fisso long-only, con l’alpha.

Inflazione non così transitoria

L’opinione comune delle Banche Centrali è che le attuali pressioni inflazionistiche siano transitorie. In apparenza, i dati supportano questa visione: gli aumenti dei prezzi sono concentrati nei beni sui quali c’è carenza. Tuttavia, uno sguardo più approfondito agli indicatori micro e macro dimostra che le pressioni sui prezzi si stanno ampliando e che la domanda è “molto, molto forte” – per citare J. Powell – e si sta spostando dai beni ai servizi. Anche il mercato del lavoro si sta riprendendo più rapidamente. Tuttavia, lo stimolo fiscale potrebbe rallentare il prossimo anno. Come evolveranno queste correnti incrociate l’anno prossimo?

Interruzioni dal lato dell’offerta: probabile estensione al 2022

- Interruzioni della catena di approvvigionamento: le interruzioni lato offerta causate dal Covid probabilmente si estenderanno fino al 2022. In primo luogo, a causa della persistente carenza del componente principale: i chip. Dall’inizio della scarsità di chip, le fonderie di semiconduttori hanno continuamente prolungato la loro stima sul termine della scarsità. Più di recente, il CEO di Intel ha affermato che è probabile che la carenza si estenda fino al 2023. In secondo luogo, ci sono continui ritardi nella consegna del prodotto finale. I tempi di consegna, come mostrato nel grafico a lato, sono ora saliti a un nuovo massimo storico a 21 settimane. In parte questo è stato causato dalla carenza di container e navi. Le tariffe per le spedizioni tra Cina e Stati Uniti iniziano a mostrare alcuni segnali di normalizzazione, ma rimangono elevate e ben al di sopra dei livelli pre-Covid. Il CEO di Maersk ha recentemente affermato di aspettarsi che i vincoli di spedizione potrebbero perdurare nel 2022 e un dirigente di Maersk ha aggiunto che la soluzione principale potrebbe risiedere nella riduzione della domanda dei consumatori.

- Mancanza di manodopera: le carenze nel mercato del lavoro dovrebbero perdurare perlomeno per tutto l’inverno. Ci sono due driver per la carenza della manodopera oggi. In primo luogo, le questioni a breve termine: ad esempio, la minore partecipazione delle donne durante il Covid e i programmi di congedo che potrebbero aver disincentivato alcuni lavoratori. Questi due problemi dovrebbero risolversi gradualmente, anche se potrebbero estendersi durante l’inverno a causa di alcune preoccupazioni per il Covid. In secondo luogo, vi sono altri problemi più a lungo termine o più strutturali: ad esempio, un esodo della manodopera da lavori a bassa retribuzione, come nel settore dell’ospitalità. È probabile che il costo del lavoro nell’ospitalità rimanga una sfida: secondo un sondaggio, più di 1 ex lavoratore su 3 nell’ospitalità afferma di non prendere in considerazione la possibilità di rientrare nel settore, con la metà di questi che ha affermato che un aumento di stipendio non cambierebbe la loro opinione.

- Onshoring strutturale: la carenza di chip e delle spedizioni ha evidenziato i rischi dell’offshoring nella catena di approvvigionamento globale. Prevediamo un maggiore onshoring delle catene di approvvigionamento attorno ai beni di produzione strategici, sia come lezione appresa dal Covid, sia come modo per proteggere la proprietà intellettuale in un contesto di crescente rischio geopolitico. Questa tendenza alla deglobalizzazione aumenterà la robustezza delle catene di approvvigionamento, ma probabilmente aumenterà i costi di produzione e potenzialmente l’inflazione. L’OCSE aveva stimato che l’avvento della globalizzazione alla fine degli anni ’90 abbia ridotto l’Indice dei Prezzi al Consumo (IPC) di uno 0-0,25% all’anno, nei paesi dell’OCSE.

Il boom della domanda: inferiore al 2021, ma superiore al pre-covid

- Risparmi repressi: la spesa dei consumatori si modererà rispetto ai livelli del 2021 ma rimarrà al di sopra dei livelli pre-Covid, spinta da tassi di risparmio ancora elevati. Durante il Covid, i tassi di risparmio sono aumentati sostanzialmente sia a causa delle politiche di lockdown sia per il sostegno fiscale senza precedenti, compresi i trasferimenti diretti di denaro alle persone. Sebbene una parte significativa di questo risparmio in eccesso sia stata spesa, specialmente tra i gruppi demografici a basso reddito, il risparmio rimane comunque al di sopra dei livelli pre-Covid. Questo è particolarmente vero nel Regno Unito e in Europa, e in una certa misura anche negli Stati Uniti.

- Stimolo fiscale: come per la spesa dei consumatori, la spesa pubblica rimarrà al di sopra dei livelli pre-Covid. Negli Stati Uniti, i progressi sui nuovi stimoli fiscali si sono fermati; il pacchetto infrastrutturale finale potrà essere inferiore a $ 2tr e speso per diversi anni. Tuttavia, è improbabile che gli Stati Uniti tornino presto a un bilancio in pareggio. Storicamente, i grandi deficit statunitensi impiegano dai 4 ai 7 anni per chiudersi, il che implica almeno altri 2 anni di spesa al di sopra dei livelli del 2019. In Europa, lo stimolo fiscale del Covid è rimasto indietro rispetto agli altri mercati sviluppati: il deficit fiscale europeo è stato del -7% del PIL nel 2020 rispetto al -14% del PIL negli Stati Uniti e nel Regno Unito. Ciò potrebbe implicare che l’Europa sarà più lenta nel colmare il suo gap fiscale. Infatti, dei 750 miliardi di euro del Fondo UE Next Generation, solo il 13% è stato speso nel 2021, mentre il resto sarà speso nel 2022-2023.

- Infrastrutture green: il passaggio alle infrastrutture green creerà una domanda aggiuntiva di materie prime e manodopera. Secondo la ricerca di GS, per raggiungere gli obiettivi green globali (net zero, acqua pulita) sono necessari 6 trilioni di dollari di spesa annuale in capitale green per il prossimo decennio, rispetto a circa 3,2 trilioni di dollari l’anno investiti tra il 2016 e il 2020. Mentre il capex annuale potrebbe non raggiungere $ 6 trilioni, è probabile che sia superiore ai livelli pre-Covid, come sottolineato dalla spesa per infrastrutture verdi di $ 0,5 trilioni come parte del pacchetto infrastrutturale da $ 1,75 trilioni del presidente Biden.

Funzioni di reazione dei banchieri centrali e il dilemma dell’inflazione non così transitoria

Le banche centrali sono rimaste indietro nel riconoscere i rischi inflazionistici.

Quasi alla maniera delle “cinque fasi del dolore”, le comunicazioni della Fed e della BCE sono passate dal negare completamente le pressioni inflazionistiche (entrambe), all’affermare che le famiglie non se ne sarebbero accorte (Fed), al riconoscerlo finalmente e affermare che le istituzioni debbano farsi un “esame di coscienza” e necessitano di comprendere meglio questi canali di trasmissione (BCE). Detto questo, le banche centrali si trovano di fronte a un dilemma. Da un lato, ritirare lo stimolo di emergenza potrebbe sembrare un errore di politica monetaria, nel caso in cui le varianti di Covid tornassero. D’altro canto, i tassi reali negativi persistenti sono ingiustificati dato l’attuale livello di aumenti dei prezzi e dei posti di lavoro aggiunti, e potrebbero in seguito portare a un’errata allocazione delle risorse e a bolle speculative. Finora, le più veloci ad agire sono state le banche centrali delle economie esportatrici di materie prime con i prezzi delle case in accelerazione: la Reserve Bank of New Zealand (RBNZ), la Reserve Bank of Australia (RBA) e la Bank of Canada (BoC). Le loro azioni hanno incluso l’aumento dei tassi (RBNZ), l’interruzione improvvisa degli acquisti di asset (BoC) e la segnalazione della fine del controllo della curva dei rendimenti (RBA).

La Fed, la BCE e la Bank of England (BoE) in particolare, continuano a negare l’evidenza dell’inflazione.

La Fed è stata leggermente più lenta, ma ora sta riconoscendo l’inflazione iniziando ad agire, anche se gradualmente. Nell’annunciare il tapering a novembre, J. Powell ha respinto l’idea che la massima occupazione fosse vicina. Tuttavia, i dati recenti sull’occupazione mostrano che sia la creazione di posti di lavoro che i salari stanno migliorando, mentre il grado di partecipazione della forza lavoro rimane basso. Ciò suggerisce un mercato del lavoro meno ampio rispetto al periodo pre-Covid e ci aspettiamo che la Fed lo riconosca nella prima metà del prossimo anno.

Alla conferenza stampa della BCE di ottobre, Christine Lagarde ha abbassato senza successo le probabilità implicite di un rialzo dei tassi nel 2022, sostenendo che la BCE stesse discutendo attivamente di inflazione, ma ribadendo l’opinione della BCE che le pressioni inflazionistiche sono transitorie, anche se più durature del previsto.

La Banca d’Inghilterra ha forse mostrato la minor coerenza nel discutere le tendenze dell’inflazione. Oggi, il Regno Unito mostra i tassi di interesse più negativi nei mercati sviluppati rispetto all’inflazione attesa. Non solo l’inflazione sta salendo grazie ad una forte ripresa, ma è anche causata da colli di bottiglia strutturali nei mercati dei beni e del lavoro, che difficilmente scompariranno a meno che la questione Brexit non venga sconvolta. La BoE ha dapprima annunciato un aumento dei tassi e segnalato un rialzo già per quest’anno, anche prima della fine del suo programma di acquisto di attività, e poi ha disatteso le aspettative.

C’è, tuttavia, un prezzo da pagare per la repressione finanziaria, per i tassi reali negativi e per la credibilità – e questo è la perdita di fiducia. Ci aspettiamo che la Fed inizi ad alzare i tassi a metà del 2022, che la BoE porti 1-2 aumenti l’anno prossimo e che la BCE aspetti fino al 2023.

Il portafoglio anti-riccioli d’oro

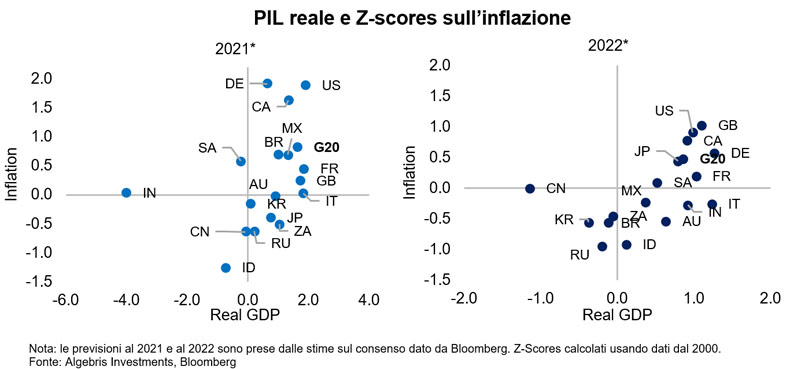

I superamenti delle attese sull’inflazione globale rimangono forti, mentre i dati economici si deteriorano. Il mercato sta cercando di capire se il 2022 sarà caratterizzato dalla stagflazione. Anche se la parola “S” potrebbe essere un po’ forte: i dati suggeriscono che non siamo in stagnazione. La crescita statunitense ed europea rimane forte, con il Regno Unito come unico candidato eccezionale alla stagflazione, a causa dei colli di bottiglia autoimposti. Tuttavia, è probabile che i mercati si allontanino dal contesto riccioli d’oro sperimentato negli ultimi decenni, caratterizzati da una forte crescita e da una bassa inflazione. Un periodo stagflattivo sarebbe dannoso per azioni e obbligazioni, rendendo difficile l’allocazione di asset.

Dalla reflazione alla stagflazione

Il 2021 è iniziato con grandi speranze per la riapertura economica e per la reflazione guidata dalla crescita. Mentre l’economia globale si è ripresa dalla peggiore recessione degli ultimi tre decenni, la crescita reale è aumentata notevolmente. Con le massicce politiche fiscali e monetarie a sostegno dei redditi, anche l’inflazione si è ripresa. Nel 2021 la crescita globale si aggirerà intorno al +6%, la più alta degli ultimi 20 anni. I break-even dell’inflazione a 10 anni negli Stati Uniti sono passati dall’1,6% al 2,7% negli ultimi 12 mesi, raggiungendo il record degli ultimi due decenni. In effetti, la maggior parte dei paesi a livello globale ha mostrato sia una crescita che un’inflazione sostanzialmente al di sopra delle loro medie a 20 anni, guidata dagli Stati Uniti. In estate, però, si intravedevano delle nuvole all’orizzonte. Le varianti di Covid hanno ostacolato il processo di riapertura, la repressione del mercato immobiliare in Cina apre a rischi per la crescita globale e i colli di bottiglia dell’offerta e delle materie prime hanno oscurato le prospettive per i consumatori: le sorprese sui dati economici sono diventate negative, insieme a un rallentamento nelle indagini ISM/PMI, indicando una perdita di slancio. Nonostante questi colpi economici, l’inflazione rimane forte. L’IPC statunitense ha trascorso gli ultimi 6 mesi al di sopra del 5% e in Europa si aggira intorno al 3%. I mercati emergenti vedono picchi del 7-10%, con le banche centrali meno credibili – o più proattive – costrette ai rialzi. I breakeven dell’inflazione globale sono superiori al livello estivo nonostante le previsioni di crescita siano molto più basse. Nel 2022, la maggior parte dei paesi vedrà probabilmente un’inflazione persistente e una crescita leggermente inferiore rispetto a quest’anno.

Via dai riccioli d’oro

I timori sulla stagflazione sono esagerati? È vero che siamo lontani dal contesto degli anni ’70, sia strutturalmente che ciclicamente. Dopotutto, il 2022 dovrebbe ancora vedere una crescita globale superiore al 4%, uno stimolo infrastrutturale da 1,2 trilioni di dollari recentemente approvato negli Stati Uniti e una crescita ancora superiore al 5% in Cina. Detto questo, ci sono alcuni venti contrari all’orizzonte. Man mano che lo stimolo fiscale svanisce gradualmente, la domanda dei consumatori dovrà aumentare: questo sta iniziando ad accadere negli Stati Uniti, come dimostrano i recenti dati ISM. Un grosso rischio rimane il giro di vite della Cina su credito e real estate, i cui timori ora si stanno diffondendo ben oltre al gruppo Evergrande. Finora, i decisori di politica monetaria cinesi sono passati da misure di sostegno aggressive a misure provvisorie, ma ci aspetteremmo un ulteriore allentamento l’anno prossimo, alla luce del prossimo Congresso nazionale del popolo.

Il risultato è un contesto con uno slancio di crescita più lento ma un’inflazione persistente. Ciò pone un dilemma sia per i banchieri centrali – di cui parleremo di seguito – sia per gli investitori.

Il portafoglio anti-riccioli d’oro

L’allocazione di portafoglio in un periodo di stagflazione è più difficile del solito. Quando la crescita e l’inflazione rallentano, gli investitori dovrebbero concentrarsi sulle obbligazioni. Quando l’economia si reflaziona, le azioni tendono a sovraperformare. Nella stagflazione, non esiste una scelta giusta. In un ambiente anti-riccioli d’oro, è meglio che gli investitori si allontanino dai tradizionali blocchi di asset allocation e si concentrino su investimenti più specifici o soluzioni ad hoc. Nel secolo scorso, i periodi di stagflazione si sono concentrati tra il 1960 e il 1980, quando le limitazioni dell’offerta hanno colpito i mercati delle materie prime in varie ondate, che a loro volta hanno colpito la crescita. In quei casi, gli immobili, le materie prime e la volatilità erano tra i pochi ripari dove potersi proteggere. Le azioni tendono a trovarsi in un range di prezzo, con il valore che in genere supera la crescita. Tra i perdenti, le obbligazioni sono in una posizione sfavorita rispetto alle azioni, a causa di condizioni iniziali meno favorevoli: sorprendentemente, il livello dei rendimenti iniziali rimane ancora il principale driver di rendimento a lungo termine nei mercati obbligazionari.

Materie prime e beni reali

Negli anni ’70, i rumori politici sul Canale di Suez si trasformarono in una massiccia riduzione dell’offerta nei mercati dell’energia. Il quadro è relativamente simile oggi, con le costrizioni lato offerta derivanti dalle interruzioni delle forniture legate alla pandemia. Le limitazioni dell’offerta hanno avuto un impatto importante sui prezzi del gas e dell’energia negli ultimi mesi e potrebbero persistere più a lungo del previsto, con l’Opec+ che si rifiuta di aumentare la produzione. I colli di bottiglia della produzione in Asia richiedono tempo per essere risolti e l’arretrato degli ordini 2020-21 influisce sul time to market. Nei mercati dell’energia, il gas russo potrebbe tornare in Europa solo lentamente, poiché le difficoltà politiche si sommano ai limiti fisici. L’OPEC+ non ha nemmeno fretta di allentare le pressioni di mercato, poiché i produttori più grandi stanno beneficiando di prezzi del petrolio più elevati. Quindi, il rally delle materie prime potrebbe non sostenere lo slancio recente, ma le contrazioni dell’offerta sosterranno livelli di prezzo elevati nei prossimi mesi. Gli assets del settore energetico e delle materie prime continueranno quindi a essere performanti e rimarranno relativamente economici. I titoli energetici in Europa sono saliti del 25% da inizio anno, con il petrolio e il gas naturale, saliti rispettivamente del 70% e del 140%. L’indice energetico è uno dei pochi ancora al di sotto dei massimi pre-Covid, nonostante le materie prime energetiche abbiano superato tutti i massimi. Nel credito, i titoli energetici High Yield (HY) sono rimasti indietro e offrono rendimenti del 5-9% (a seconda delle giurisdizioni/sottosettore) nonostante il miglioramento dei bilanci. Le valute legate alle materie prime, come la corona norvegese o il rublo russo, stanno andando bene ma sono ancora a buon mercato rispetto a quanto implicherebbe il loro beta rapportato al petrolio.

Miseria significa volatilità

La stagflazione tende a far aumentare la volatilità di mercato, combinandosi un’inflazione più elevata con una crescita bassa. L'”indice di miseria”, che combina disoccupazione e inflazione, mostra una stretta correlazione con la volatilità incrociata durante i 15 anni tra il 1970 e il 1984, un periodo caratterizzato da alta inflazione, preoccupazioni per la crescita e rialzo delle materie prime. L’indice è stato sottotono durante gli anni ’90 e 2000, ma sta risalendo bruscamente nel 2021. Dopo 10 anni di QE, i mercati non sono abituati alla volatilità. Dal 2010, i tassi e la volatilità azionaria sono rimasti contenuti, con picchi occasionali. La volatilità si è concentrata in alcuni “giorni negativi”, che si sono presto trasformati in un’opportunità per acquistare del rischio, soprattutto nel credito. Un regime di elevata volatilità favorisce naturalmente la flessibilità e una minore dipendenza dalla direzione di mercato, a scapito del beta di mercato.

L’alpha è tornato

L’alta volatilità porta ad un’alta dispersione, che aumenta il valore dell’alfa o della selezione degli assets all’interno delle asset classes. Ciò è particolarmente vero in un ambiente in cui sia le azioni che i tassi soffrono, e quindi il valore del beta è limitato. Con la stagflazione, energia, consumi e sanità tendono a fornire rendimenti azionari positivi, mentre tecnologia, industria e materiali tendono a risentirne. Finanziari e servizi di pubblica utilità sono più contrastati poiché la crescita lenta compensa i tassi elevati. A livello nazionale, tendono a soffrire gli importatori di energia e i paesi che dipendono fortemente dall’indebitamento con l’estero, come la Turchia, mentre gli esportatori di energia con un solido quadro esterno, come la Russia o il Sud Africa, tendono a cavarsela meglio. La selezione accurata del paese e del settore è quindi più importante del solito.

Conclusioni: rimanere difensivi sui paper assets, sovrappesare i beni reali

La ripresa è solida, in particolare negli Stati Uniti e nell’Europa continentale. Ci aspettiamo una svolta attraverso uno stimolo rialzista dalla Cina, dove i decisori di politica monetaria si stanno posizionando per una partita sul lungo termine. È probabile che ciò non avvenga sotto forma di tagli dei tassi su larga scala e QE, ma piuttosto con decisioni politiche a sostegno del mercato immobiliare e dei servizi.

In questo contesto, ci aspettiamo che l’inflazione rimanga elevata – come sosteniamo da inizio anno – a causa di persistenti colli di bottiglia nell’offerta e di una ripresa della domanda, combinati con la riapertura economica e con le nuove misure per combattere il Covid.

Se questa visione è corretta, molte banche centrali occidentali rimangono dietro la curva: la Fed per prima, così come la Banca d’Inghilterra e la Banca centrale europea. Il dilemma è che queste istituzioni si sono intrappolate in una bolla speculativa di loro stessa creazione. Che si tratti di valutazioni azionarie negli Stati Uniti, immobiliari nel Regno Unito o rendimenti dei BTP nell’Eurozona, le banche centrali non saranno in grado di accettare una price action negativa prolungata.

Per gli investitori, ciò significa che i tassi di interesse rimarranno costantemente al di sotto dell’inflazione. Allo stesso tempo, i fattori strutturali della bassa inflazione negli ultimi decenni – globalizzazione, stabilità geopolitica e capacità di consumare le risorse planetarie senza preoccuparsi dei costi ambientali – stanno cambiando rapidamente.

Di conseguenza, siamo posizionati in modo difensivo sui paper assets. Le nostre posizioni long sui titoli di stato e sul credito sono selettive e con una durata limitata, ma continuano ad offrire rendimenti sostanzialmente superiori all’inflazione. Allo stesso tempo, siamo posizionati per una convessità al rialzo in strumenti garantiti da beni reali: debito convertibile, azioni e materie prime.

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un’offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l’autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all’accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l’accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James’s Market, SW1Y 4AH.