Alla conferenza stampa di dicembre della BCE, Christine Lagarde ha condiviso una nota aggiuntiva riguardo le previsioni di inflazione della BCE – due terzi delle quali sono state attribuite all’aumento vertiginoso dei prezzi dell’energia. Più recentemente, il membro del comitato esecutivo della BCE Isabel Schnabel in un discorso ha sostenuto che, mentre in passato i prezzi dell’energia erano spesso decresciuti alla stessa rapidità del loro aumento, oggi la necessità di intensificare la lotta contro il cambiamento climatico potrebbe implicare un aumento persistente dei prezzi dei combustibili fossili, spingendo la BCE a valutare se un tale aumento dei prezzi energetici traslato in crescente inflazione sia tollerabile e coerente con i mandati di stabilità dei prezzi.

Nella nostra prima prima Green Leaf sulle implicazioni inflazionistiche della transizione energetica, pubblicata qualche mese fa, sostenevamo che i primi picchi dei prezzi dell’energia, già visibili, fossero solo gli albori di quella che chiamavamo “inflazione climatica”: una crescita strutturale più alta dei prezzi dovuta all’internalizzazione delle esternalità del cambiamento climatico, sotto forma di costi più alti dovuti alla transizione energetica. La maggior parte di ciò che abbiamo anticipato in quella nota è divenuta realtà già all’inizio del 2022, inoltre le tensioni geopolitiche tra Russia ed Europa occidentale stanno aggiungendo tensione ai già potenti driver strutturali dell’inflazione climatica. Come risultato di questa situazione drasticamente alterata e di un rinnovamento della pandemia dovuto alla diffusione della variante Omicron, molti hanno iniziato a domandarsi se i “ruggenti anni 20” ricorderanno all’Europa gli stagnanti anni 70. Quanto è fondata questa preoccupazione? Mentre il mondo e la natura dell’attività economica sono molto cambiati in 50 anni, riteniamo che l’Europa avvertirà il vento trasversale di tre forze strutturali (geopolitica, transizione verde e politica interna) che rendono questo scenario tutt’altro che improponibile.

La rivincita della geopolitica

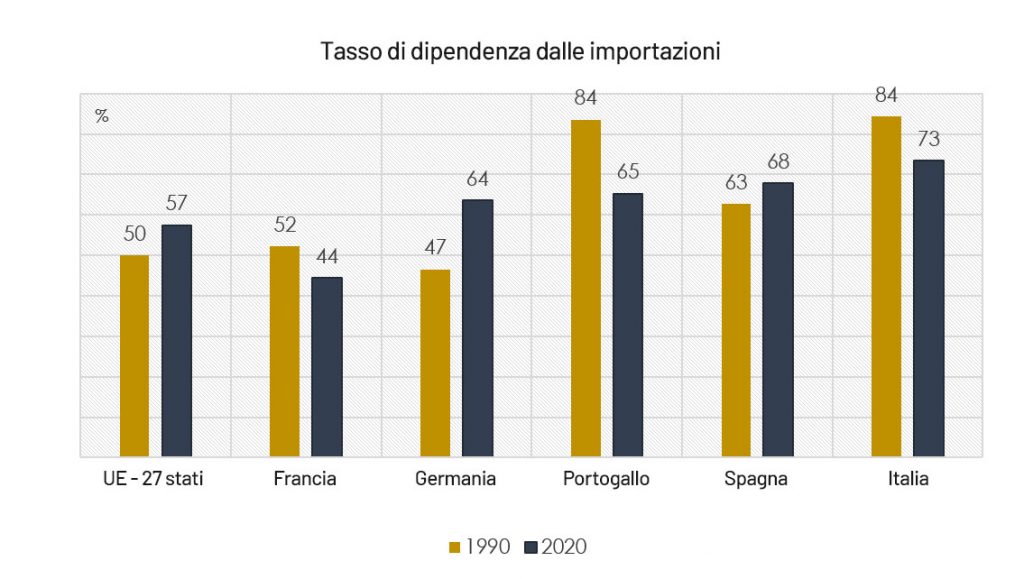

In Europa la limitata produzione di energia da combustibili fossili è diminuita negli ultimi 20 anni (del 70% per il carbone, meno 55% per il petrolio e meno 20% per il gas[1]), e la dipendenza riguardo le importazioni è diventata sempre più cruciale. Circa il 60%[2] del fabbisogno energetico totale dell’UE è soddisfatto con importazioni da produttori stranieri. La Germania – il cui tasso di dipendenza dalle importazioni è aumentato dal 46% nel 1990 al 63% nel 2020 – è un esempio lampante di questo caso. In seguito alla decisione presa nel 2011 dal governo tedesco di chiudere progressivamente i reattori nucleari, la Germania ha abbandonato gradualmente questa fonte di energia: altri tre reattori hanno cessato l’attività nel dicembre 2021, e gli ultimi tre dovrebbero spegnersi entro la fine del 2022. La decisione ha costretto il Paese a sostituire nel breve termine il nucleare con altre fonti di combustibili fossili, mentre ha accelerato il piano per aggiungere capacità alle rinnovabili interne come l’eolico on/offshore. A livello più ampio dell’UE, la dipendenza dalle importazioni è aumentata dal 50% nel 1990 al 57% nel 2020.

Una così elevata dipendenza esterna dalle importazioni di energia costringe l’Europa a giocare una complicata partita a scacchi in cui le considerazioni economiche e geopolitiche devono essere attentamente bilanciate. In particolare, il fatto che la Russia sia in cima alla lista degli esportatori dell’UE per il gas, il petrolio e i combustibili fossili solidi crea importanti rischi geopolitici per la sicurezza dei bisogni energetici dell’UE – che si sono materializzati nel 2021 in un momento sfavorevole. La forte domanda nella prima metà del 2021, quando l’attività economica si è ripresa dalla pandemia, non ha permesso che le riserve di gas negli impianti di stoccaggio si potessero accumulare prima del periodo invernale. Inoltre, una stagione prolungata di poca intensità eolica ha comportato una sottoproduzione di FER (Fonti di Energia Rinnovabile) per quei Paesi che hanno già installato e collegato alle loro reti grandi capacità eoliche off e onshore – in particolare Germania e Regno Unito. La decurtazione del flusso di gas dalla Russia ha aggiunto un’ulteriore significativa preoccupazione a queste prospettive già sfavorevoli.

Alla fine di luglio 2021, gli impianti di Gazprom – il distributore di gas russo controllato dallo Stato – immagazzinavano tra il 43% e il 60% di carburante in meno rispetto allo stesso periodo di un anno fa, mentre altre unità di stoccaggio non hanno mostrato grandi debolezze. Un database contenente i flussi settimanali di gas, gestito dal centro di ricerca Bruegel, mostra che nell’ultimo trimestre del 2021 i flussi di gas russo attraverso la rotta polacca Yamal sono scesi di ben sei volte sotto il minimo mai registrato negli ultimi 5 anni. I flussi che passano attraverso l’Ucraina, dopo essersi avvicinati al minimo quinquennale per tutto il 2021, hanno stabilito un nuovo record minimo all’inizio del 2022 e difficilmente si riprenderanno, in vista della recente escalation di disordini militari nell’area. Oltre alla duratura – e recentemente ravvivata – disputa sull’integrità territoriale dell’Ucraina, la Russia e l’Europa sono anche in disaccordo sul controverso gasdotto Nord Stream 2. Il progetto, fortemente osteggiato dagli Stati Uniti e non ancora approvato, alimenterebbe direttamente la rete del gas della Germania, aumentando ulteriormente la dipendenza russa del Paese e dell’UE.

Come risultato di tutti questi fattori, addentrandoci nel 2022, il posizionamento di gas naturale in Europa era particolarmente incerto. A dicembre 2021, i livelli di stoccaggio erano al di sotto del volume minimo registrato per lo stesso periodo dell’anno in uno qualsiasi dei cinque anni precedenti. A metà dicembre 2021, l’Europa deteneva 690 TWh di gas in stoccaggio. Una semplice analisi di scenario mostra che, nell’eventualità di un inverno più freddo del solito, delle basse importazioni in assenza di un rilancio dei flussi di gas russo porterebbero l’Europa a esaurire il suo stoccaggio di gas, se non addirittura a superarlo (Figura 2, sotto).

Prezzi indomabili

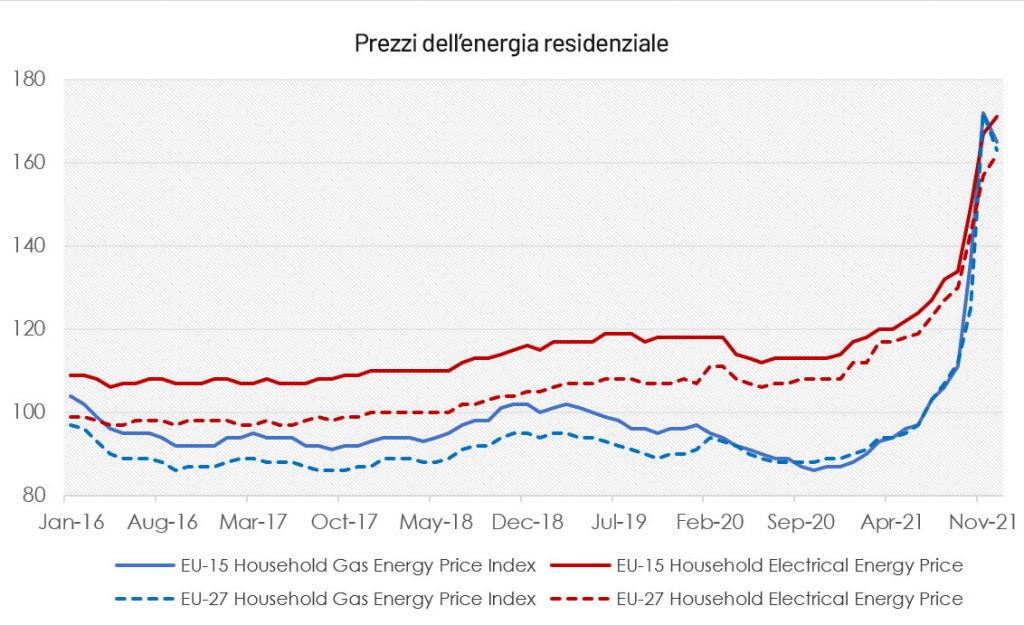

Come suggerisce la teoria economica di base, in un ambiente caratterizzato da una domanda crescente ma un’offerta limitata, l’unica conseguenza per i prezzi è rappresentata da un loro aumento. Dopo essere bruscamente decresciuti nel 2019 e nel 2020, i prezzi dell’elettricità all’ingrosso[5] hanno invertito la rotta nel 2021. Il benchmark europeo per i prezzi all’ingrosso è arrivato a 160 EUR/MWh a dicembre. A sua volta, questo fattore ha iniziato ad alimentare i prezzi al dettaglio, dato che le famiglie europee hanno visto i prezzi del gas al dettaglio quasi raddoppiati, accompagnati da aumento del 50% dei prezzi dell’elettricità al dettaglio finora nel 2021[6].

La “povertà energetica” – definita come l’incapacità di mantenere la propria casa adeguatamente calda – è stata stimata colpire fino a 31 milioni di persone (il 6% della popolazione) nell’UE a partire dal 2019, dato che comprende una quota significativa di famiglie a basso reddito, ma non tralascia quelle a medio reddito. Al fine di proteggere i più vulnerabili dall’attuale impennata dei prezzi dell’energia, i governi hanno iniziato a introdurre misure mirate per prevenire o contenere le perdite di potere d’acquisto, soprattutto per le famiglie a basso reddito[7]. Mentre i consumatori soffrono, tuttavia, sono penalizzati anche i rivenditori di energia – i cui margini lordi indicativi (la differenza tra il prezzo spot all’ingrosso e le componenti energetiche al dettaglio) si sono trovati in suolo sfavorevole nel 2021. Il governo francese è recentemente finito in prima pagina una volta confermati i piani per costringere EDF (électricité de France) a vendere più energia applicando un ampio sconto, al fine di proteggere le famiglie dall’aumento dei prezzi dell’elettricità all’ingrosso – una mossa che potrebbe costare all’utility controllata dallo Stato ben 7,7 miliardi di euro. E, mentre la politica gioca un ruolo importante nella decisione francese (Emmanuel Macron, prima delle elezioni presidenziali, preferirebbe logicamente evitare qualsiasi agitazione, come ad esempio il movimento dei gilet gialli), misure simili potrebbero essere considerate da altri governi europei, qualora la pressione sui prezzi dell’energia dovesse persistere.

L’impatto sulle imprese è più complesso da distinguere, poiché dipende da molteplici fattori. Il costo degli input dei prodotti energetici per i produttori è, di solito, una piccola frazione del loro valore di output (meno del 5%, per la maggior parte dei settori). Non sorprende che questo fattore sia più alto per le aziende coinvolte nei settori dei metalli pesanti e nell’industria chimica. La misura in cui i prezzi più alti dell’energia andranno ad influenzare negativamente la redditività delle aziende dipende anche dal contratto con i loro fornitori: per i contratti a tariffa fissa potrebbe volerci un po’ di tempo prima di trovare una notevole differenza. Tuttavia, considerato che l’Europa sta suggerendo che nessun contratto a lungo termine per la fornitura di gas fossile non abbattuto si concluda con una durata che sorpassi la fine dell’anno 2049, i prezzi spot diverranno sempre più rilevanti. A lungo termine, se i prezzi hub continueranno a rimanere elevati, le compagnie probabilmente decideranno o di trasferire l’aumento del costo energetico dei loro prodotti ai consumatori finali o di limitarne la produzione, soluzioni che metterebbero pressione all’inflazione.

Ad ottobre 2021, nella propria comunicazione sui prezzi dell’energia, la Commissione Europea ha mantenuto la propria visione che pone come cruciale la transizione energetica pulita come migliore assicurazione contro gli shock dei prezzi in futuro, tuttavia, gli interessi politici nazionali potrebbero non essere allineati. Storicamente, gli sforzi energetici europei si erano concentrati sul promuovere una corretta transizione verde, e ciò aveva innescato una rapida accelerazione nell’aggiunta di capacità alle rinnovabili, riducendo progressivamente la capacità di produzione dei combustibili fossili. Ma, come dimostrano i casi del Regno Unito e della Germania, affidarsi completamente alle fonti rinnovabili durante la transizione verso un più verde mix energetico potrebbe comportare spostamenti significativi riguardo l’approvvigionamento energetico, amplificando quindi lo stress apportato da fattori negativi coincidenti. Allo stesso tempo, l’aumento di scala dei sistemi di stoccaggio dell’energia sarà decisivo per affrontare la variabilità oraria del vento e del solare fotovoltaico e raggiungere gli obiettivi di emissioni Net Zero – ma ci vorrà necessariamente del tempo. La pressione dei prezzi dell’energia alle stelle ha quindi condotto ad un’intensificazione del battibecco politico che circonda la tassonomia dell’UE – in particolare per quanto riguarda l’inclusione del gas e dell’energia nucleare come attività allineate o facilitanti gli ambiziosi obiettivi dell’UE di transizione verde.

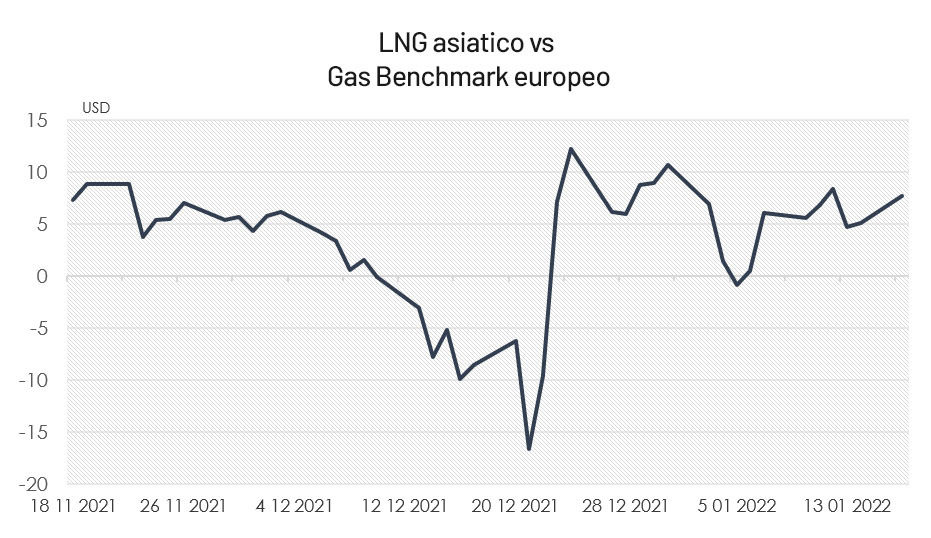

Su questo fronte vale la pena notare che, pur essendo ancora troppo dipendente dal gas russo, l’Europa ha cercato di diversificare il proprio approvvigionamento, incorporando nuove importazioni di gas naturale liquefatto (LNG) dagli Stati Uniti. Le importazioni europee dagli Stati Uniti erano quasi nulle nel 2015, ma da allora sono incrementate, con volumi che nel 2019 sono aumentati di sei volte rispetto all’anno precedente[8] – chiudendo quasi il divario con il GNL russo importato. La maggior parte dell’esportazione statunitense è diretta di solito verso l’Asia, anche se, per il gas, i prezzi europei più alti rispetto al benchmark asiatico potrebbero invogliare più navi statunitensi a dirigersi verso i bacini europei (come già visto nel dicembre 2021). In fin dei conti, un’ulteriore espansione del commercio UE-USA sarebbe apprezzata, soprattutto se riuscisse ad erodere la quota di importazione di GNL russo, diversificando così i fornitori europei. Tuttavia, queste manovre non sono altro che diverse toppe temporanee a fronte di un problema che invece richiedeva una solida soluzione a lungo termine. In questo ambiente complesso e in rapida evoluzione, rimaniamo quindi convinti che la volatilità dei prezzi dell’energia europea persisterà nei prossimi anni – un cambiamento strutturale nelle dinamiche dell’inflazione.

Il ritorno della stagflazione?

Con il prezzo dell’energia alle stelle, è lecito chiedersi se gli anni venti porteranno con sé il ritorno in Europa dello spettro della stagflazione, cioè quella rara combinazione di elevata inflazione e crescita debole vista l’ultima volta durante le crisi petrolifere degli anni settanta. Quanto è giustificato questo timore?

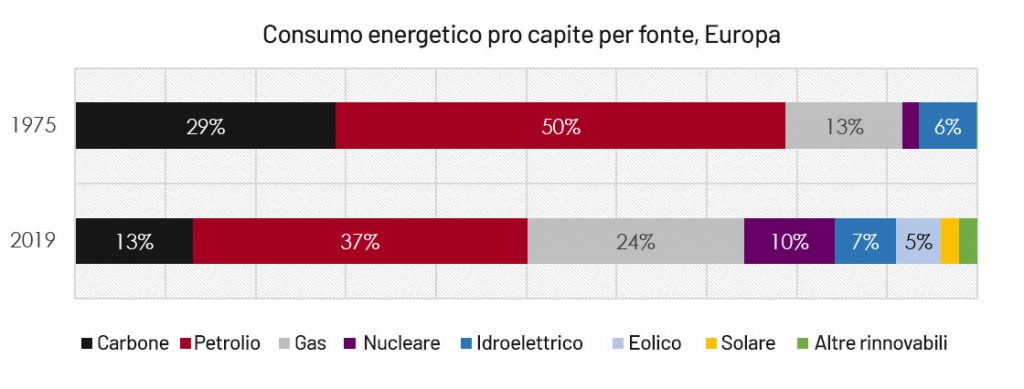

La componente inflattiva della stagflazione è certamente presente tra noi. Rispetto a cinquant’anni fa il mix energetico è cambiato – con il petrolio passato dal coprire la maggioranza assoluta del fabbisogno energetico europeo a solo un terzo di questa – e oggi altre fonti giocano un ruolo chiave nel fornire le nostre economie, come è il caso di gas e nucleare. A differenza del 1970, tuttavia, lo shock negativo da vincoli all’offerta è solo parte della storia. Fattori strutturali che non esistevano negli anni settanta – i costi della transizione verde in particolare – indicano che i prezzi dell’energia rimarranno elevati più a lungo che durante gli shock petroliferi. La pressione inflazionistica post-pandemica è anche accompagnata da prezzi degli alimentari in crescita, così come da quelli di altri beni – quali i noli per il trasporto marittimo – che amplificano gli impatti già di per sé inflattivi della disruption delle catene del valore.

Tuttavia, gli aumenti del prezzo del petrolio del 2002 e del 2008 potrebbero fornire una confutazione al rischio di stagflazione: in quegli anni i prezzi del petrolio triplicarono in termini reali senza causare alcun particolare impatto economico o picchi nel tasso di inflazione.

Gli economisti fornirono tre spiegazioni principali per questo fenomeno. Primo, negli anni duemila i lavoratori nei Paesi avanzati videro il loro potere contrattuale significativamente limitato – in parte a causa della globalizzazione e della competizione straniera. Ciò ha permesso alle imprese di passare i costi crescenti dell’energia su salari reali più bassi, temperandone l’impatto. Questo però è difficilmente il caso oggi, con i sindacati e il potere contrattuale dei lavoratori che stanno tornando sulla scena, mentre la cosiddetta Great Resignation sta esercitando una pressione indipendente sui salari. In certi Paesi la crescita dei prezzi sta iniziando ad innescare effetti di secondo ordine: il governo tedesco, ad esempio, ha accettato nel novembre 2021 di innalzare lo stipendio minimo del 25%, con una mossa che dovrebbe aumentare il reddito di quasi 2 milioni di persone.

Secondo, negli anni sessanta e settanta le banche centrali non erano prone a rispondere agli aumenti del petrolio con misure restrittive, dando la priorità ad un minor tasso di disoccupazione rispetto alla stabilità dei prezzi. Alla fine, furono necessari i famosi rialzi dei tassi di Volker anni dopo per mettere la parola fine al ciclo di inflazione. D’altra parte, nei primi anni duemila la visione dominante nei circoli di politica monetaria era più focalizzata sul mantenimento della stabilità dei prezzi e sulle aspettative. Oggi, le banche centrali hanno mostrato una certa negazione della realtà riguardo l’inflazione post-pandemica, offrendo una risposta molto lenta. Negli anni più recenti le banche centrali hanno dato più peso alla chiusura degli output gap e al sostegno delle finanze pubbliche rispetto al rischio di inflazione. Anche se il posizionamento delle banche centrali difficilmente ricalcherà quello di 50 anni fa – con la Fed in procinto di rialzare rapidamente i tassi – la loro funzione sembra essere meno spostata verso il controllo dell’inflazione rispetto ai primi anni 2000. Ciò è particolarmente vero in Europa, dove la BCE deve settare la sua politica monetaria per un’unione diversificata e con carichi di debito asimmetrici. Come discusso da Schnabel nel suo recente discorso, il rischio dalla prospettiva della banca centrale è che effetti di secondo ordine si innestino nelle aspettative di inflazione, in un ciclo auto-avverante che potrebbe uscire dal controllo della BCE.

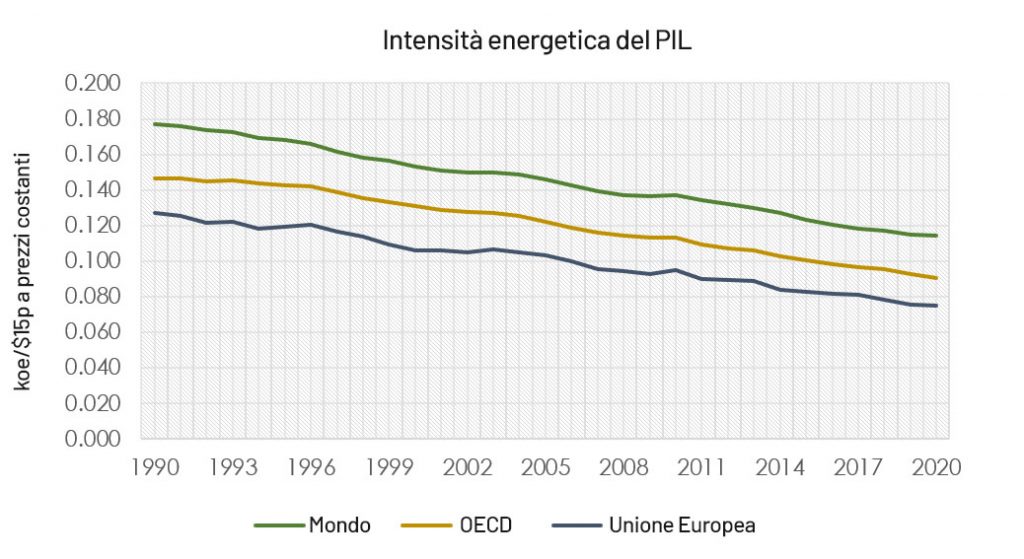

Terzo, rispetto agli anni settanta, l’intensità energetica del PIL (l’ammontare di energia necessario per produrre un’unità di output) è calato quasi linearmente nei decenni seguenti. Ciò implica che l’economia dovrebbe essere meno sensibile agli shock energetici rispetto alla situazione v

Terzo, rispetto agli anni settanta, l’intensità energetica del PIL (l’ammontare di energia necessario per produrre un’unità di output) è calato quasi linearmente nei decenni seguenti. Ciò implica che l’economia dovrebbe essere meno sensibile agli shock energetici rispetto alla situazione verificatasi in seguito agli shock petroliferi. Tuttavia, una nota di cautela è dovuta: anche se l’intensità energetica è calata nel lungo periodo, l’impatto dei prezzi dell’energia sul PIL è moderatamente aumentato di recente. Negli anni pre-cirisi finanziaria la sensitività era molto bassa, mentre negli anni pre-Covid si è osservata una tendenza di aumento[9].

E per quanto riguarda la componente di stagnazione? La crescita nel mondo è stata robusta durante il corso dell’anno e i tassi di disoccupazione, per quanto più elevati rispetto ai livelli pre-pandemici, sono in calo. Ma la ripresa sembra aver perso forza nell’ultimo trimestre. L’indice IHS Markit Eurozone PMI è calato a 53.3 a dicembre, in calo rispetto al 55.4 di novembre, segnalando l’espansione più contenuta da marzo nell’output manifatturiero e dei servizi. La diffusione della variante Omicron in dicembre e gennaio non avrà fatto altro che amplificare questo effetto. I dati PMI mostrano anche come la crescita della produttività nell’Eurozona si sia quasi fermata nel dicembre 2021 – un altro parallelo con gli anni settanta, quando la stagflazione fu amplificata da un rapido calo dei guadagni di produttività.

Complessivamente, lo stato attuale dell’economia europea sembra in bilico tra i due scenari: non vicina alla stagflazione come nel 1970, ma neanche sufficientemente resiliente da escluderne il rischio. L’inflazione europea rimarrà vulnerabile ai prezzi dell’energia, dal momento che la Transizione Verde è un fenomeno intrinsecamente inflazionistico. Al contempo, le accresciute tensioni geopolitiche in Oriente aggiungono pressione all’inflazione o – se non vengono evitate – molto peggio. Inoltre, l’Europa nel 2022 entra in un ciclo politico molto delicato che si aprirà con le elezioni presidenziali in Italia, continuerà con le elezioni in Francia e sarà dominato dalla spinosissima discussione sulla riforma delle regole fiscali dell’UE – che potrebbe indurre la BCE ad aspettare troppo a lungo per rispondere. Le banche centrali sanno come gestire gli shock nominali, ma quelli fisici richiedono il mantenimento di ampie riserve energetiche e produzione domestica – cosa che l’Europa ancora non possiede. Mentre l’incertezza della pandemia continua a porre rischi al ribasso per l’attività economica, l’arrivo di quella che chiamiamo ‘inflazione climatica’ metterà alla prova nei mesi che verranno l’abilità della BCE di evitare una nuova stagflazione.

Notes

[1] AIE, Agenzia internazionale dell’energia

[2] https://ec.europa.eu/eurostat/databrowser/view/NRG_IND_ID__custom_1866726/default/table?lang=en

[3] https://ec.europa.eu/eurostat/databrowser/view/NRG_IND_ID__custom_1926026/default/table?lang=en

[4] https://www.bruegel.org/2021/12/how-serious-is-europes-natural-gas-storage-shortfall/

[5] TTF Natural Gas Netherland Benchmark

[6] https://www.vaasaett.com/european-retail-energy-prices-reach-record-levels/

[7] Paese per paese https://www.bruegel.org/publications/datasets/national-policies-to-shield-consumers-from-rising-energy-prices/

[8] https://ec.europa.eu/eurostat/databrowser/view/NRG_TI_GAS__custom_1895966/default/table?lang=en

[9] Risultati basati sulla VAR impulse response function della crescita del PIL Eurozona trimestrale alla variazione dell’Energy PPI.

Silvia Merler – Head of ESG & Policy Research

Antonio Focella – Research Analyst

Ginevra Bargiacchi – ESG Analyst

William Holy Hasted – ESG Analyst

This document is issued by Algebris Investments (Ireland) Limited. It is for private circulation only. The information contained in this document is strictly confidential and is only for the use of the person to whom it is sent. The information contained herein may not be reproduced, distributed or published by any recipient for any purpose without the prior written consent of Algebris Investments (Ireland) Limited.

Algebris Investments (Ireland) Limited is authorised and regulated by the Central Bank of Ireland. The information and opinions contained in this document are for background purposes only, do not purport to be full or complete and do not constitute investment advice. Algebris Investments (Ireland) Limited is not hereby arranging or agreeing to arrange any transaction in any investment whatsoever or otherwise undertaking any activity requiring authorisation under the Financial Services and Markets Act 2000. This document does not constitute or form part of any offer to issue or sell, or any solicitation of an offer to subscribe or purchase, any investment nor shall it or the fact of its distribution form the basis of, or be relied on in connection with, any contract therefore.

No reliance may be placed for any purpose on the information and opinions contained in this document or their accuracy or completeness. No representation, warranty or undertaking, express or implied, is given as to the accuracy or completeness of the information or opinions contained in this document by any of Algebris Investments (Ireland) Limited , its members, employees or affiliates and no liability is accepted by such persons for the accuracy or completeness of any such information or opinions.

The distribution of this document may be restricted in certain jurisdictions. The above information is for general guidance only, and it is the responsibility of any person or persons in possession of this document to inform themselves of, and to observe, all applicable laws and regulations of any relevant jurisdiction. This document is suitable for professional investors only.

© 2022 Algebris Investments (Ireland) Limited. All Rights Reserved.