Come abbiamo discusso nel nostro ultimo Algebris Bullet, l’energia continua a rappresentare il campo in cui si combatterà la battaglia più dura e controversa di questa guerra economica. Nonostante l’aumentare del fermento politico, l’UE si è mossa con cautela sul tema energetico. L’embargo petrolifero recentemente introdotto dall’UE è probabilmente insufficiente e tardivo da un punto di vista di pressione finanziaria a breve termine sullo sforzo bellico russo, mentre la mossa aumenta la possibilità di ritorsioni nei mercati del gas. Nel frattempo, i Paesi stanno spendendo somme considerevoli per proteggere i consumatori e i produttori nazionali dai costi dell’energia – una missione che a lungo termine rischia di mettere sotto pressione le casse pubbliche, soprattutto per i paesi con uno spazio fiscale più limitato. L’UE metterà a disposizione ulteriori risorse, che tuttavia potrebbero essere distribuite in modo diseguale tra i Paesi. Complessivamente, un improvviso distacco dell’Europa dall’energia russa rimane il principale rischio negativo per le prospettive di crescita del continente. Il successo del piano di indipendenza energetica dell’UE sarà una cartina di tornasole per il coordinamento dell’Unione Europea

Embargo petrolifero UE – Prima la politica

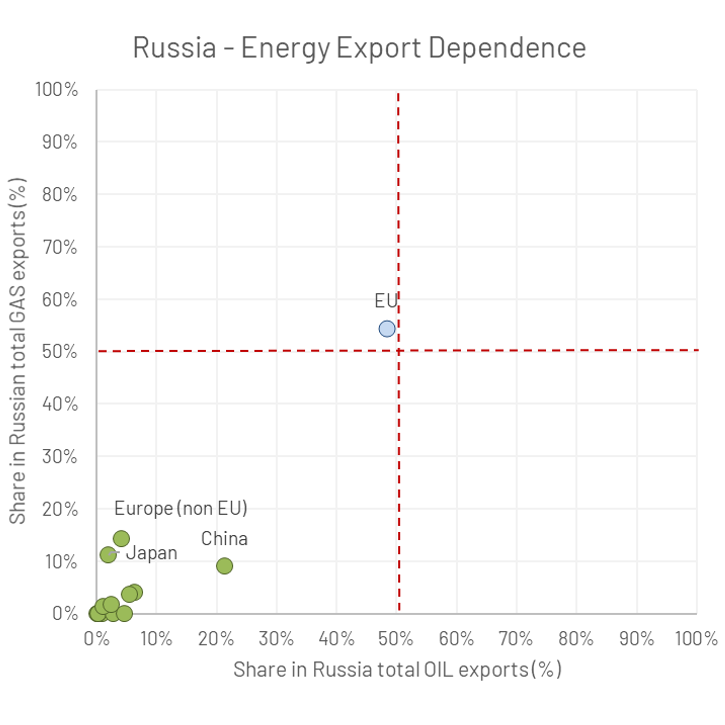

Dopo essersi astenuta da un veto sull’energia russa nei primi cicli di sanzioni, a maggio la Commissione europea ha pubblicato una proposta di divieto graduale sulle importazioni di petrolio russo. Il petrolio è una tema su cui l’UE ha una certa influenza nei confronti della Russia, essendo le importazioni di petrolio del blocco europeo più diversificate di quelle di gas (Figura 1). Per la Russia, il mercato dell’UE rappresenta circa il 50% delle esportazioni di petrolio: un embargo sul petrolio da parte dell’UE non solo avrebbe un impatto economico diretto sulle entrate energetiche russe, ma rafforzerebbe anche la mano degli acquirenti residui di petrolio russo nel richiedere sconti (cosa che India e Cina starebbero già facendo).

Fonte: Algebris sulla base dei dati di Eurostat e OEC

Fonte: Algebris sulla base dei dati di Eurostat e OEC

Vietare l’ingresso del petrolio russo nell’UE, tuttavia, si è rivelato più facile a dirsi che a farsi. Il sesto pacchetto di sanzioni dell’UE, che include l’embargo sul petrolio, ha richiesto tre settimane di negoziati per superare il veto dell’Ungheria, dimostrando ancora una volta quanto controverse e polarizzanti siano le sanzioni energetiche nell’UE. Il pacchetto concordato il 31 maggio è più debole della proposta originaria della Commissione europea. In primo luogo, la transizione risulta essere abbastanza lunga: l’embargo non entrerà in vigore prima di 6 mesi (per il petrolio greggio) e 8 mesi (per il petrolio raffinato). In secondo luogo, è stato eliminato il divieto proposto per le petroliere dell’UE di trasportare petrolio russo in Paesi terzi. Poiché l’UE rappresenta il 17% della capacità globale delle petroliere – soprattutto attraverso la Grecia e Malta – tale divieto avrebbe intaccato la capacità di esportazione della Russia (Dati UNCTAD sul commercio marittimo. Alla fine del 2021. In tonnellate di portata lorda DWT) e aumentato i costi di trasporto del suo petrolio nel mondo. Tuttavia, poiché le petroliere rappresentano circa il 65% (dati UNCTAD sul commercio marittimo. Alla fine del 2021. In tonnellate di portata lorda DWT) dell’intera flotta greca, non sorprende che sia risultato impossibile bilanciare i diversi interessi politici su questo pezzo del puzzle. Il divieto di assicurazione dei carichi di petrolio (il 90% dei quali viene effettuato a Londra) è incluso nel pacchetto, ma con un periodo di grazia di 6 mesi e con dettagli ancora da negoziare. Il petrolio degli oleodotti è stato temporaneamente esentato e, mentre la Germania e la Polonia si sono volontariamente impegnate a tagliarsi fuori dall’oleodotto Druzhba entro la fine dell’anno, non è stata fissata una scadenza per l’esenzione generale. Nel complesso, l’embargo petrolifero dell’UE è una misura che si trova a metà strada: il rischio è che lasci alla Russia abbastanza tempo per diversificare le proprie esportazioni di petrolio prima che entri in vigore.

Lo stallo sul gas: Rischio di ritorsioni

Le difficoltà nel trovare un accordo sul divieto del petrolio rendono meno probabile, rispetto a quanto sembrava settimane fa, la prospettiva di un divieto dell’UE sul gas russo politicamente più controverso. La teoria dei giochi nello stallo del gas è semplice: la richiesta di Putin di pagare il gas in rubli era un passo per aggirare le sanzioni, ricostituire le riserve estere e usare il gas come arma per seminare divisioni in Europa. Finora il Cremlino ha dato seguito alle sue minacce: la polacca PGNiG, la bulgara Bulgargaz, la finlandese Gasum, la danese Orsted e l’olandese GasTerra hanno dovuto sospendere i flussi dopo essersi rifiutate di pagare secondo lo schema di pagamento del gas in rubli. Nonostante le indicazioni dell’UE suggeriscano che l’apertura di conti in rubli presso una banca russa per il pagamento del gas possa costituire una violazione delle sanzioni del blocco, le indicazioni della Commissione hanno lasciato abbastanza ambiguità da permettere alle principali compagnie energetiche di procedere – evidenziando le difficoltà che l’UE sta incontrando nel mostrare un fronte unito sulle sanzioni energetiche.

Fonte: Algebris Investments, GIE AGSI. All’11 giugno 2022

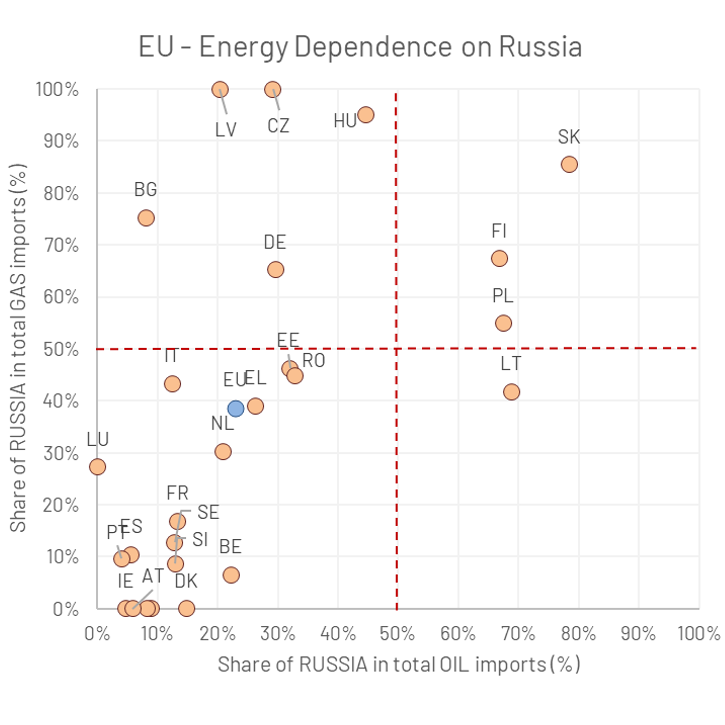

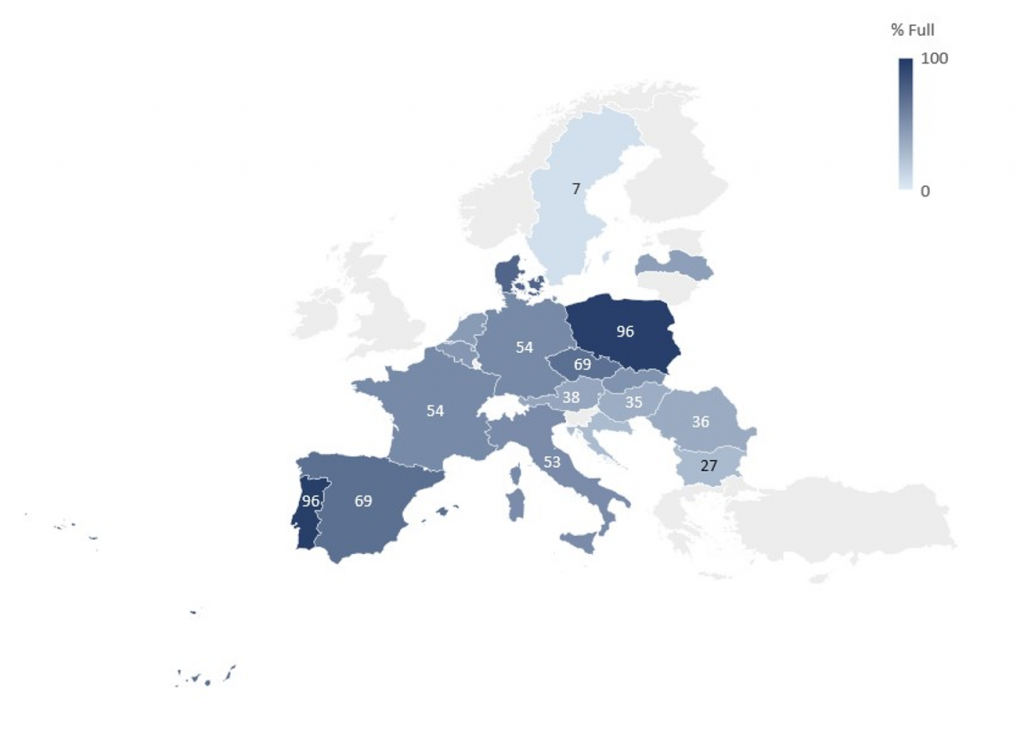

Dal punto di vista dell’Europa, il calcolo è abbastanza semplice: le sanzioni hanno dimostrato che è molto difficile imporre una brusca frenata a un’economia in surplus di conto corrente, a meno che la controparte non sia disposta a prendere la difficile decisione di interrompere le importazioni da essa. Per aumentare efficacemente la pressione finanziaria sulla Russia nella speranza di accelerare la risoluzione del conflitto, l’UE dovrebbe quindi allontanarsi dall’energia russa il prima possibile. Il 18 maggio la Commissione europea ha pubblicato REPowerEU, un piano che stabilisce come il blocco debba raggiungere l’indipendenza energetica dalla Russia entro il 2027. Nel frattempo, però, la mossa dell’UE di imporre un embargo sul petrolio aumenta il rischio di azioni di ritorsione sul gas naturale da parte della Russia. Nelle settimane successive agli annunci – riferendo tuttavia motivazioni differenti – Gazprom ha comunicato che avrebbe ridotto di circa il 40% le forniture giornaliere di gas alla Germania attraverso Nord Stream 1 e del 15% le forniture all’ENI italiana. Sebbene negli ultimi mesi i livelli di stoccaggio di gas siano aumentati in tutta l’UE, nella maggior parte dei Paesi lo stoccaggio è ancora molto al di sotto dell’obiettivo dell’80% da raggiungere entro novembre 2022.

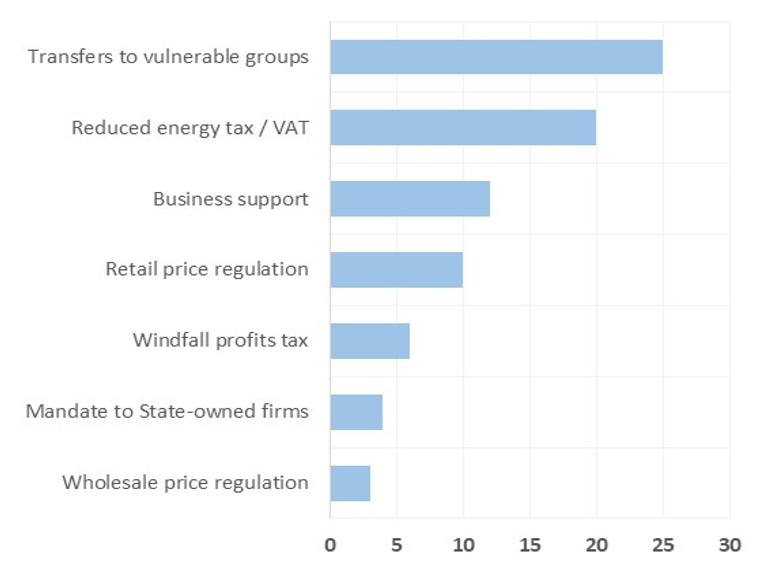

Un’interruzione delle forniture di gas russo all’Europa sarebbe quindi una dura prova per la coesione politica dell’UE. Finora i governi hanno fatto di tutto per proteggere i produttori o i consumatori dall’impatto dell’aumento dei prezzi dell’energia. Quasi tutti gli Stati membri dell’UE hanno garantito trasferimenti ai gruppi più vulnerabili e la maggioranza ha introdotto una riduzione delle imposte sull’energia o delle aliquote IVA. In alcuni casi, i governi hanno varato misure di sostegno alle imprese e regolamenti sui prezzi al dettaglio o, meno frequentemente, si sono spinti fino a regolamentare il mercato all’ingrosso e a imporre mandati alle imprese energetiche statali. A livello europeo, il costo delle politiche nazionali sui prezzi dell’energia introdotte tra il quarto trimestre del 2021 e il secondo trimestre del 2022 ammonta a circa l’1% del PIL. Tuttavia, alcuni paesi, come la Grecia, l’Italia o la Francia, hanno speso molto di più. Più a lungo si trascinano le tensioni sui mercati del gas, più difficile diventerà per i governi – soprattutto quelli che hanno già uno spazio fiscale ristretto come eredità di crisi precedenti – mitigare l’impatto dell’aumento dei prezzi dell’energia sul tenore di vita dei cittadini. Ciò aumenterebbe il rischio di debolezza e, di conseguenza, di crisi politiche.

Fonte: Algebris Investments, Bruegel. Dati alla fine di maggio 2022.

Fonte: Algebris Investments, Bruegel. Dati al 15/06/2022.

REPowerEU – Uno sguardo all’attuazione

La Commissione stima che il raggiungimento dell’indipendenza dal gas russo richiederà un investimento di 210 miliardi di euro in 5 anni, anche se compensato in parte da quasi 100 miliardi di euro all’anno di minori costi di importazione dell’energia. Il nuovo investimento si suddivide in 113 miliardi di euro per le energie rinnovabili e le infrastrutture chiave per l’idrogeno, 56 miliardi di euro per l’efficienza energetica e la pompa di calore, 41 miliardi di euro per adattare l’industria all’uso di meno combustibili fossili, 37 miliardi di euro per aumentare la produzione di biometano, 29 miliardi di euro nella rete elettrica per aumentare l’uso dell’elettricità e 12 miliardi di euro per aumentare le importazioni di GNL e garantire l’approvvigionamento di petrolio fino al 2030.

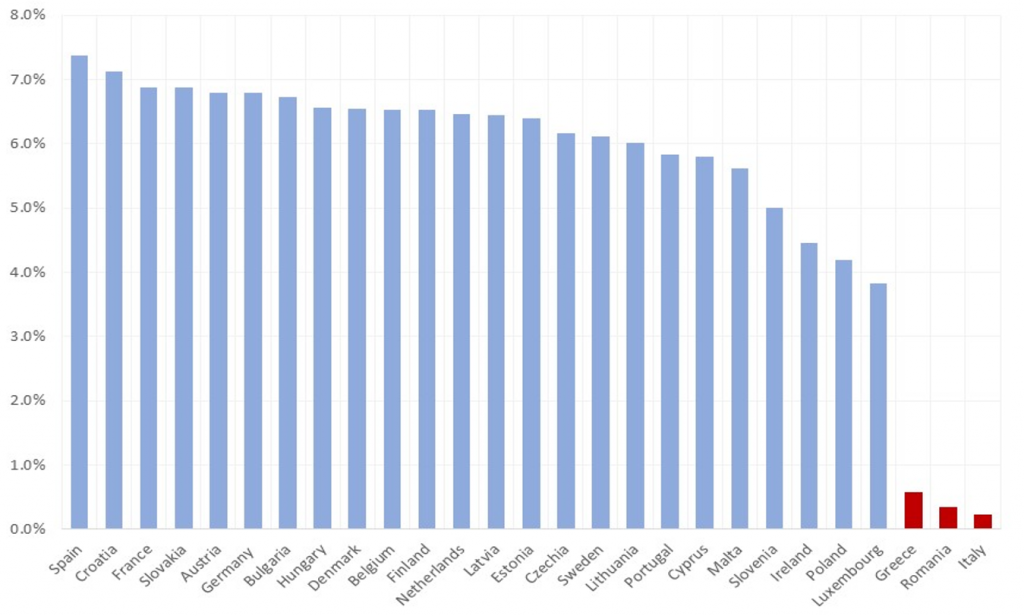

I Paesi possono utilizzare i prestiti non richiesti nell’ambito della Recovery and Resilience Facility del NextGeneration EU (RRF) per finanziare gli investimenti di REPowerEU. Questi ammontano a 225 miliardi di euro e gli Stati membri possono richiedere un importo fino al 6,8% dell’RNL. Alla fine del 2021, solo sette Paesi (Grecia, Italia, Cipro, Polonia, Portogallo, Romania e Slovenia) avevano richiesto i prestiti del RRF e solo la Grecia e l’Italia avevano richiesto l’importo totale a cui avevano diritto.

I prestiti e le sovvenzioni riutilizzati saranno destinati a 6 priorità: (i) potenziare l’efficienza energetica degli edifici e la decarbonizzazione dell’industria; (ii) aumentare la produzione e l’adozione di biometano sostenibile e di idrogeno rinnovabile o privo di fossili, incrementando la quota di energia rinnovabile; (iii) affrontare le strozzature interne e transfrontaliere nella trasmissione dell’energia e sostenere l’elettrificazione delle infrastrutture di trasporto; (iv) accelerare la riqualificazione della forza lavoro verso competenze green; (v) potenziare le catene di valore per la produzione di materiali e tecnologie chiave legate alla transizione verde; (vi) migliorare le infrastrutture energetiche e gli impianti per il petrolio e il gas per garantire l’immediata sicurezza dell’approvvigionamento.

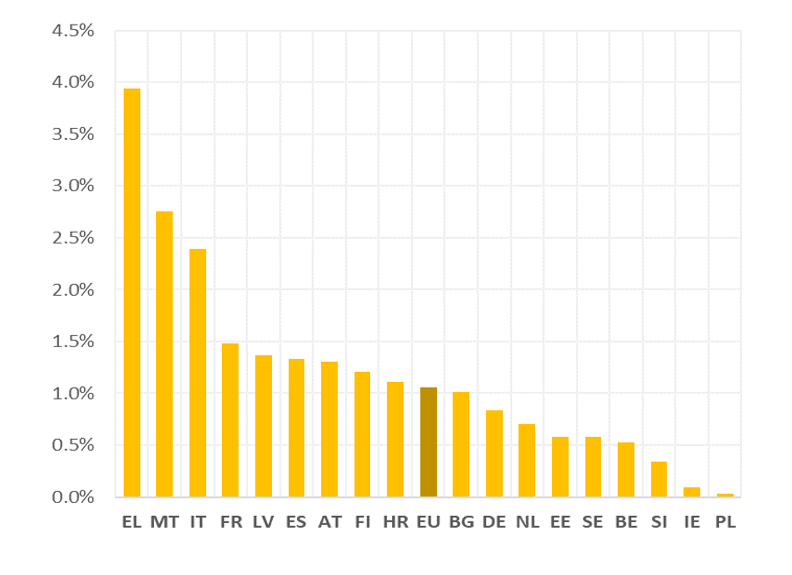

La Commissione europea prevede inoltre di emettere nuove sovvenzioni del RRF, da finanziare con la vendita all’asta delle quote del sistema di scambio di emissioni (ETS) attualmente detenute nella Market Stability Reserve, per un valore di 20 miliardi di euro. Supponendo che queste nuove sovvenzioni del RRF siano assegnate utilizzando le stesse quote nazionali utilizzate per le altre sovvenzioni del RRF, l’Italia e la Spagna saranno i maggiori beneficiari – ricevendo 4 miliardi di euro ciascuna – seguite da Francia, Germania e Polonia. In percentuale del PIL, l’UE metterà quindi a disposizione fondi complessivi per un valore medio del 5,5% del PIL che i Paesi potranno utilizzare per compensare la sicurezza dell’approvvigionamento energetico e accelerare la transizione nei prossimi anni. Ma per i Paesi che hanno già usufruito – in tutto o in gran parte – dei prestiti UE di nuova generazione, l’importo disponibile sarà molto inferiore. L’Italia, la Grecia e la Romania avranno accesso ad appena l’1% del PIL in fondi extra del RRF da utilizzare per gli scopi di REPowerEU.

Risorse disponibili REPowerEU, % PIL

Fonte: Algebris Investments, sulla base della Commissione Europea, Parlamento Europeo

Ciò rende questi Paesi vulnerabili all’inasprimento delle sanzioni UE in materia di energia e potenziali punti di pressione per la Russia per far leva sulle divisioni nell’UE. Sebbene alcuni degli obiettivi di REPowerEU sopra elencati si sovrappongano in una certa misura alle priorità stabilite nella green envelope di Next Generation EU, e parte dei prestiti del RRF che questi Paesi hanno già ottenuto potrebbero essere riadattati agli investimenti di REPowerEU, non è chiaro cosa ciò richiederebbe in termini di riapertura e rinegoziazione dei Piani Nazionali di Ripresa e Resilienza già presentati e delle tappe e degli obiettivi inclusi. Pertanto, è improbabile che ciò accada, a meno che il processo non venga semplificato in modo significativo.

Nel complesso, REPowerEU dimostra che le emergenze condivise (come una pandemia o una guerra) sono meglio affrontate insieme a livello europeo piuttosto che a livello nazionale ed è il primo passo tangibile che l’UE ha compiuto da molto tempo verso il tanto discusso obiettivo dell’autonomia strategica. Tuttavia, l’attuazione sarà fondamentale. Analogamente a Next Generation EU, il successo di questa iniziativa dipenderà dalla volontà e dalla capacità degli Stati membri di impegnarsi nella cooperazione e di fare concessioni potenzialmente difficili. Finora, raggiungere un equilibrio tra i diversi interessi sulle questioni energetiche si sta rivelando più difficile di quanto non sia stato nel contesto della risposta alla pandemia. Rimane quindi il rischio che la frammentazione produca risultati non ottimali in termini di sicurezza energetica e competitività a livello europeo, creando una sfida più significativa per le prospettive di crescita del continente e indebolendo al contempo la posizione di politica estera dell’UE nei confronti della Russia in un momento cruciale.

Silvia Merler – Head of ESG and Policy Research

This document is issued by Algebris Investments. It is for private circulation only. The information contained in this document is strictly confidential and is only for the use of the person to whom it is sent. The information contained herein may not be reproduced, distributed or published by any recipient for any purpose without the prior written consent of Algebris Investments.

The information and opinions contained in this document are for background purposes only, do not purport to be full or complete and do not constitute investment advice. Algebris Investments is not hereby arranging or agreeing to arrange any transaction in any investment whatsoever or otherwise undertaking any activity requiring authorisation under the Financial Services and Markets Act 2000. This document does not constitute or form part of any offer to issue or sell, or any solicitation of an offer to subscribe or purchase, any investment nor shall it or the fact of its distribution form the basis of, or be relied on in connection with, any contract therefore.

No reliance may be placed for any purpose on the information and opinions contained in this document or their accuracy or completeness. No representation, warranty or undertaking, express or implied, is given as to the accuracy or completeness of the information or opinions contained in this document by any of Algebris Investments, its members, employees or affiliates and no liability is accepted by such persons for the accuracy or completeness of any such information or opinions.

This document is being communicated by Algebris Investments only to persons to whom it may lawfully be issued under The Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 including persons who are authorised under the Financial Services and Markets Act 2000 of the United Kingdom (the “Act”), certain persons having professional experience in matters relating to investments, high net worth companies, high net worth unincorporated associations and partnerships, trustees of high value trusts and persons who qualify as certified sophisticated investors. This document is exempt from the prohibition in Section 21 of the Act on the communication by persons not authorised under the Act of invitations or inducements to engage in

investment activity on the ground that it is being issued only to such types of person.

This is a marketing document. The distribution of this document may be restricted in certain jurisdictions. The above information is for general guidance only,

and it is the responsibility of any person or persons in possession of this document to inform themselves of, and to observe, all applicable laws and regulations of any relevant jurisdiction. This document is suitable for professional investors only.

Algebris Group comprises Algebris (UK) Limited, Algebris Investments (Ireland) Limited, Algebris Investments (US) Inc. Algebris Investments (Asia) Limited, Algebris Investments K.K. and other non-regulated companies such as special purposes vehicles, general partner entities and holding companies.

© 2022 Algebris Investments. Algebris Investments is the trading name for the Algebris Group.