Le azioni si scaldano durante l’estate

Gli investitori globali hanno beneficiato di un’estate brillante, con i mercati in netto rialzo rispetto all’aggiornamento di due mesi fa. L’S&P 500 ha registrato un +13% da inizio anno in dollari, trainato quasi interamente dalla crescita degli utili. Tuttavia, l’indebolimento del dollaro ha ridotto i profitti per chi investe in altre valute, con rendimenti in euro praticamente azzerati.

Anche in Europa le Borse hanno registrato un buon progresso, con un rialzo del +13% da inizio anno. I guadagni sono arrivati soprattutto dall’espansione dei multipli, partiti da livelli molto depressi, mentre la crescita degli utili è rimasta modesta. Tra i mercati più brillanti spicca l’Italia, dove il rapporto P/E è cresciuto di oltre il 30% da inizio anno, anticipando una ripresa ciclica nel comparto industriale che dovrebbe tradursi in un incremento degli utili a partire dal 2026.

In Asia l’accelerazione è stata altrettanto evidente: dalla metà di luglio, il Giappone ha messo a segno un +14% e la Cina un +3%, sostenuti da un chiaro ritorno della dinamica degli utili.

Margini record e produttività spingono Wall Street

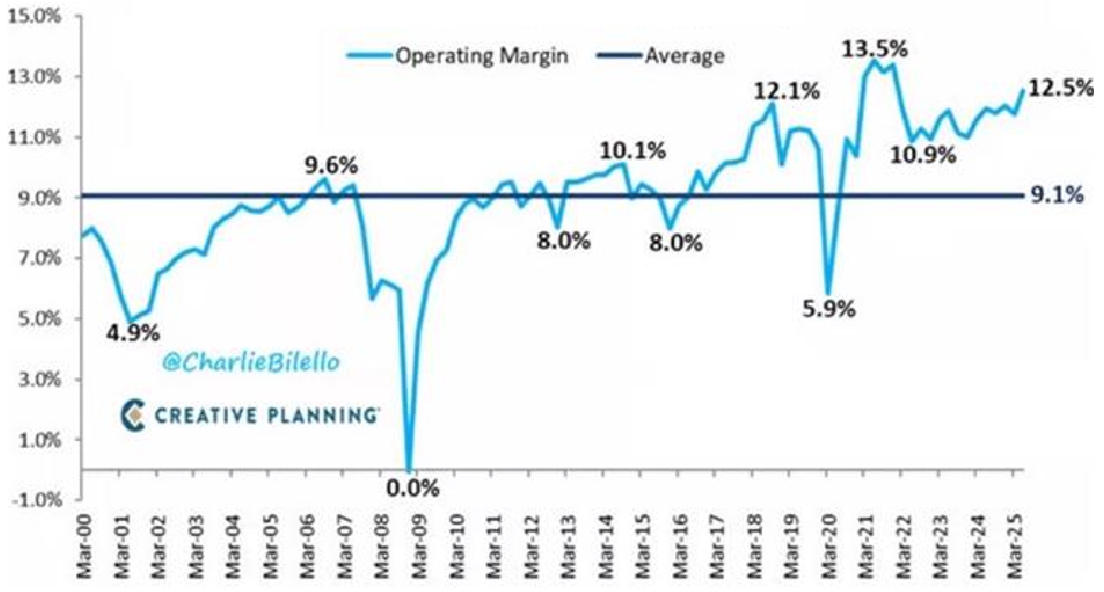

La forza del mercato statunitense si spiega soprattutto con gli utili, e gli utili con i margini: nel secondo trimestre i margini operativi dell’S&P 500 sono saliti intorno al 12,5%, il livello più alto dal 2021 e ben sopra la media di lungo periodo, che si aggira intorno al 9%. Questo incremento, a parità di ricavi, fa crescere meccanicamente gli utili per azione.

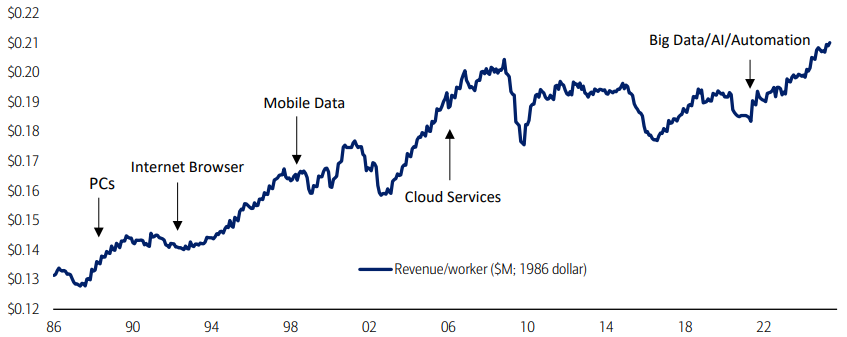

Un contributo è arrivato anche dalla capacità di difendere i prezzi, dalla disciplina sui costi e dall’evoluzione verso modelli più leggeri negli asset e a maggior ritorno. Ma il vero motore è stato il ciclo di produttività: il fatturato reale per lavoratore delle società dell’S&P 500 ha toccato nuovi massimi storici, grazie ad anni di investimenti in cloud, dati, automazione e ora intelligenza artificiale, che consentono di ottenere di più con lo stesso — o con meno — personale.

Questa combinazione genera una forte leva operativa: anche una crescita modesta del fatturato si traduce in un aumento ben più marcato dei profitti, sostenendo le quotazioni azionarie anche in assenza di una nuova accelerazione macroeconomica. Finché la produttività continuerà a crescere a un ritmo uguale o superiore a quello dei salari, i margini potranno restare elevati o addirittura ampliarsi — un fattore cruciale per il proseguimento del rialzo del mercato.

La strategia anti-inflazione di Apple

Apple ha scelto di non ritoccare i prezzi di listino: l’iPhone 17 base resta a 799 dollari (256GB), mentre il modello Pro è confermato a 1.099 dollari (256GB). In pratica, non c’è stato un trasferimento diretto dei dazi sui consumatori finali. A favorire questa scelta ha contribuito il fatto che gli smartphone sono stati esclusi dagli ultimi round tariffari.

Il contesto macroeconomico, però, resta leggermente inflazionistico. Secondo le stime della Federal Reserve di Boston, pacchetti tariffari di ampia portata potrebbero incrementare l’inflazione core fino a circa 2,2 punti percentuali, per effetto diretto.

La difesa di Apple si basa su tre pilastri consolidati: orientare la domanda verso modelli e capacità di memoria superiori, spingere sui ricavi record dei Servizi, e diversificare ulteriormente la produzione fuori dalla Cina. Oggi circa un iPhone su cinque viene assemblato in India. Così, nonostante la maggiore incertezza sui costi, l’azienda mantiene un margine lordo elevato (46,5% nell’ultimo trimestre).

Dai rifiuti al valore: il riciclo tessile come nuova frontiera

Il settore del lusso ha vissuto due anni difficili, con una crescita organica ben al di sotto delle attese. Il rallentamento della Cina, le pressioni inflazionistiche e, in parte, la mancanza di vera innovazione hanno pesato sulle performance. In questo contesto, i brand del lusso sono chiamati a reinventarsi — e il riciclo dei tessuti in nuovi tessuti potrebbe offrire una leva decisiva.

La moda è alle porte di una trasformazione radicale: i capi usati possono davvero tornare a nuova vita. Dopo anni in cui il riciclo ha riguardato soprattutto bottiglie di plastica trasformate in tessuti, oggi sta prendendo forma il riciclo dei tessuti in nuovi tessuti, finalmente su scala industriale. Stanno nascendo impianti in grado di trattare decine di migliaia di tonnellate di abiti, trasformando ciò che era considerato scarto in una risorsa di valore e ridefinendo il futuro del settore.

Il potenziale è enorme: ogni anno milioni di tonnellate di vestiti finiscono in discarica, mentre meno dell’1% delle fibre globali proviene oggi da tessuti riciclati. Tecnologie innovative — dalla scansione delle fibre con sistemi di intelligenza artificiale, ai processi idrotermali e chimici — permettono ora di separare e rigenerare cotone e poliestere su larga scala. Anche la regolamentazione spinge in questa direzione: l’Unione Europea e diversi stati americani stanno imponendo ai produttori di finanziare e gestire la raccolta e il riciclo degli indumenti.

Il movimento sta prendendo slancio: marchi consolidati hanno già iniziato ad approvvigionarsi da nuovi riciclatori, mentre decine di stabilimenti sono pronti ad aumentare la capacità a livello globale. Per gli investitori, questo segna l’ascesa di un’industria in crescita strutturale, guidata da politiche pubbliche, innovazione e domanda dei consumatori. Il riciclo tessile non è solo una questione di sostenibilità: si sta affermando come la prossima frontiera di crescita della moda.

Algebris Investments’ Global Equity Team

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.