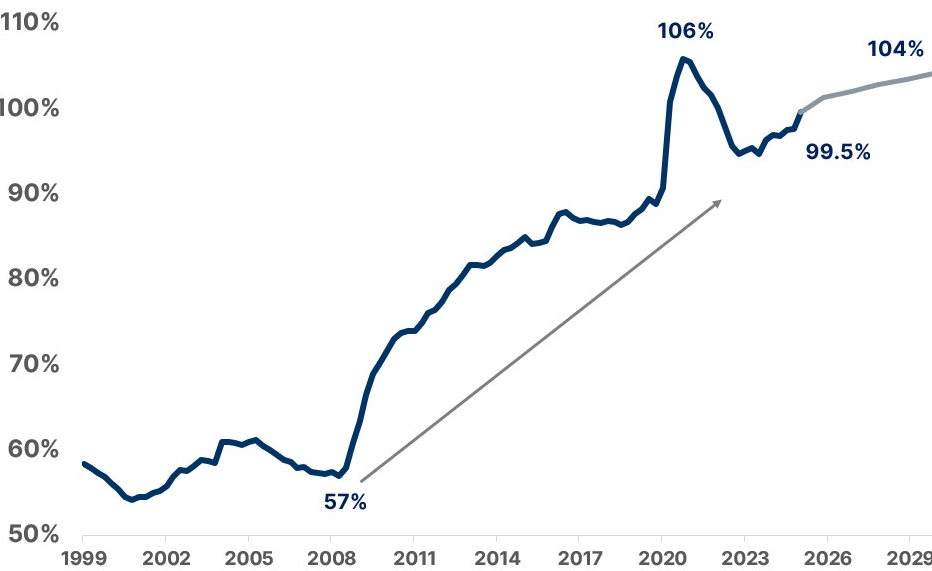

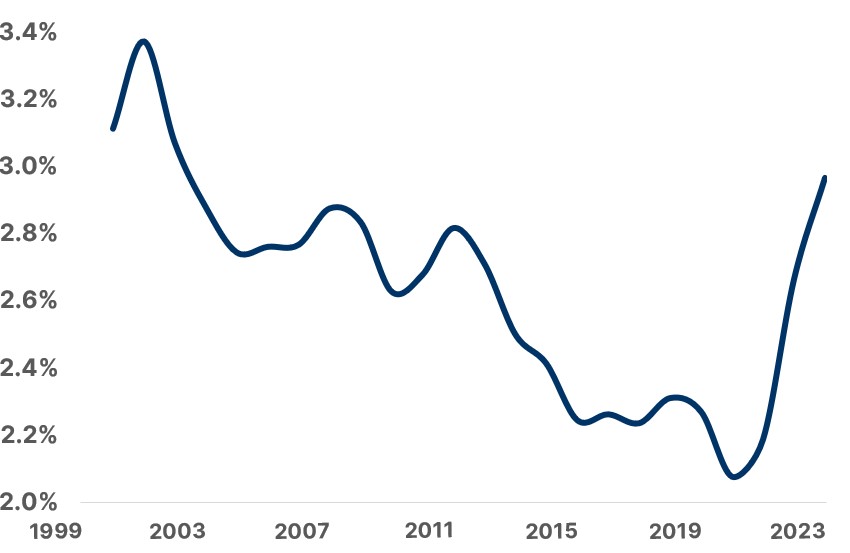

Negli ultimi quindici anni, il vero elefante nella stanza è stato il deterioramento fiscale. Dopo la crisi del 2008-09, il debito pubblico ha preso il posto del credito privato come principale motore di sostegno all’economia, avviando un percorso di crescita che non si è più interrotto. Oggi il debito pubblico globale si attesta intorno al 100% del PIL, rispetto al 57% del 2007 (Grafico 1). Il quantitative easing ha reso possibile un susseguirsi di stimoli fiscali (2010, 2015, 2020). Quando, tra il 2022 e il 2023, l’inflazione è riemersa, la politica fiscale ha continuato a espandersi, a fronte di un sostegno monetario progressivamente ridotto dalle banche centrali. Alle maggiori spese sociali si sono aggiunti i costi degli interessi, che nei Paesi del G10 valgono oggi circa il 3% del PIL (Grafico 2). Con disavanzi primari ancora al 2-3% del PIL, una stabilizzazione del debito richiederebbe un consolidamento di entità difficilmente sostenibile.

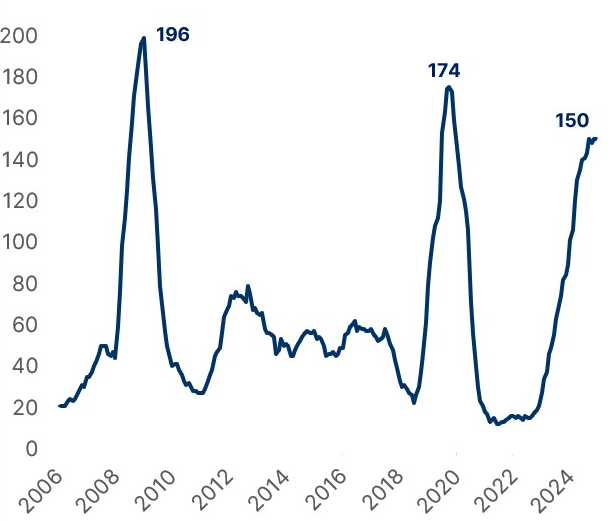

Nessun debito pubblico può crescere senza limiti. Prima o poi i governi sono chiamati a scegliere: affrontare una crisi di credibilità sui mercati o adottare misure di aggiustamento improvvise. L’irripidimento coordinato delle curve dei rendimenti osservato nel 2025 nei Paesi del G10 è un segnale inequivocabile. Le iniziative dell’amministrazione statunitense per reperire nuove entrate tariffarie, insieme ai dibattiti su un possibile inasprimento fiscale nel Regno Unito e in Francia, mostrano che il problema è ormai riconosciuto a livello politico. Tuttavia, le soluzioni tradizionali appaiono impraticabili: un consolidamento fiscale di ampiezza sufficiente non è politicamente sostenibile, e le economie avanzate non possono contare sulla crescita per ridurre il debito, visto un deficit al 5-6% e una crescita reale ferma all’1-2%.

Per i risparmiatori, il contesto che emerge è penalizzante. Con rapporti debito/PIL sempre più difficili da contenere, i governi non possono permettersi di concedere alcun premio agli investitori. Al contrario, hanno forti incentivi a adottare politiche mirate a comprimere i rendimenti reali. Tassi nominali inferiori all’inflazione permettono infatti di ridurre il debito reale anche senza crescita. Il consolidamento fiscale, invece, rappresenta un percorso lungo e doloroso di riduzione dell’indebitamento pubblico.

Debito pubblico globale in % del PIL Fonte: IIF Global Debt Monitor. Aprile 2025 Fiscal Monitor FMI. Nota: serie temporali del debito calcolate con i dati dell’IIF Global Debt Monitor. Le proiezioni provengono dal Fiscal Monitor di aprile 2025 del FMI.

Conto interessi per i Paesi del G10 in % del PIL; Fonte: IMF Public Finances in Modern History Dataset. Dati al 2023. Nota: dati sul PIL tratti dal World Economic Outlook del FMI (aprile 2025).

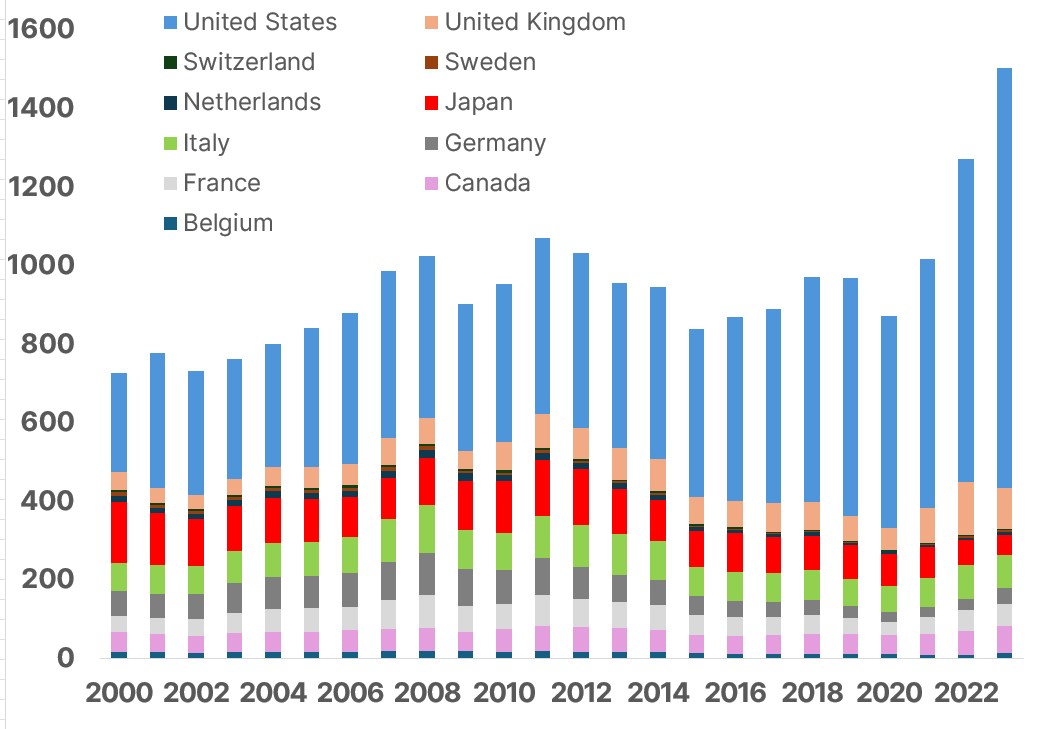

Pagamento degli interessi sul debito nel G10, in $mdli; Fonte: IMF Public Finances in Modern History Dataset. Dati al 2023. Nota: dati sul PIL tratti dal World Economic Outlook del FMI (aprile 2025).

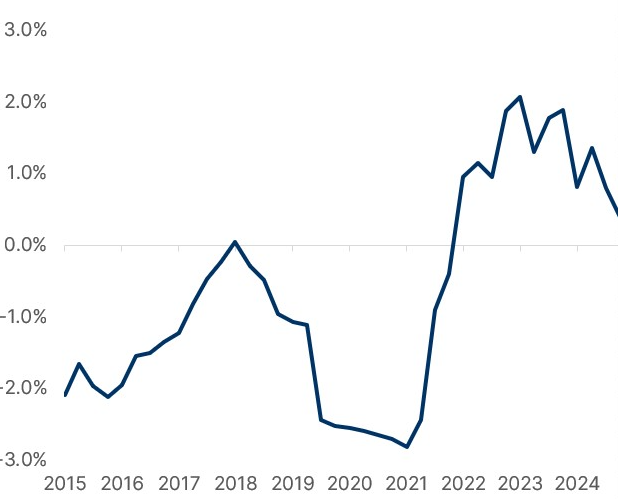

Tasso reale USA a 2 anni. Nota: Aspettative comuni di inflazione (CIE) della Federal Reserve degli Stati Uniti, Michigan Alternative. Fonte: US Federal Reserve, Algebris Investments, Bloomberg Finance L.P. Dati al 22.09.2025. BofA.

Tagli ai tassi delle banche centrali a livello globale (cumulativo da 1 anno). Fonte: US Federal Reserve, Algebris Investments, Bloomberg Finance L.P. Dati al 22.09.2025. BofA.

La repressione finanziaria, d’altra parte, non è un fenomeno nuovo. Il Giappone controlla esplicitamente la curva dei rendimenti dal 2016. La Cina impone limiti ai tassi di deposito da oltre trent’anni. Durante la crisi Covid, in Europa, Stati Uniti e Regno Unito circa un quinto del debito pubblico è stato trasferito sui bilanci delle banche centrali.

Oggi questa tendenza accelera. Il passaggio da un assetto regolatorio rigido a un approccio più pragmatico rende più semplice l’adozione di misure di repressione finanziaria. Negli Stati Uniti, la riforma SLR per le banche, le nuove regolamentazioni sulle criptovalute e gli interventi diretti della Fed contribuiscono a mantenere i rendimenti dei Treasury al di sotto dei livelli di equilibrio. In Asia, i tassi sono stati mantenuti artificialmente bassi per decenni. In Europa, il programma TPI della BCE è stato concepito per impedire che i disavanzi fiscali si riflettano pienamente nei prezzi di mercato. Non sorprende che i rendimenti reali a breve termine siano diminuiti costantemente nelle economie del G10 negli ultimi dodici mesi. Nel 2025, nonostante un’inflazione ancora sopra i target, si è registrato un numero record di tagli dei tassi (Grafico 3).

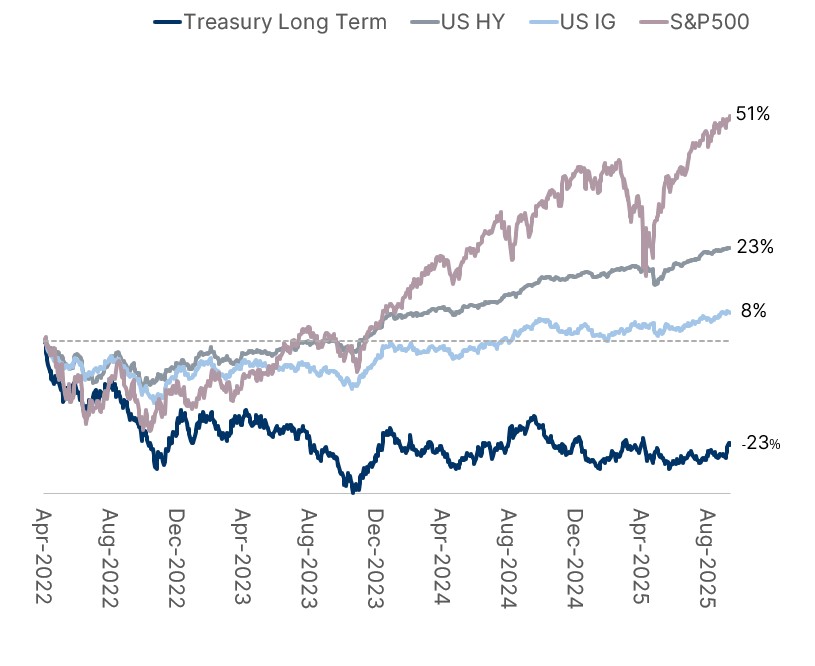

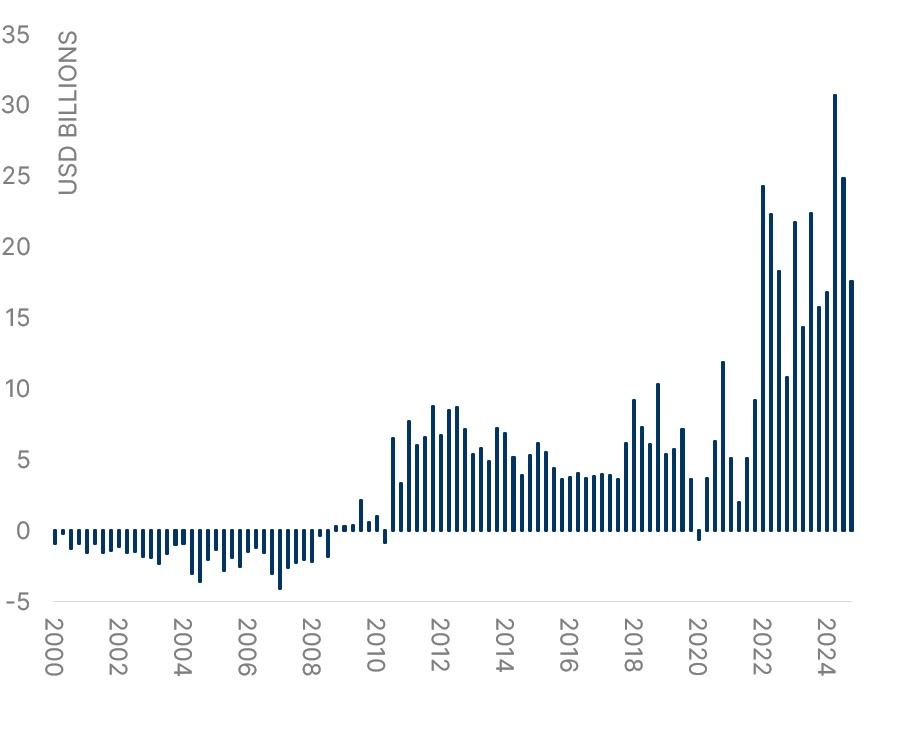

I mercati hanno colto chiaramente questo cambiamento. Nel 2025, gli asset di rischio hanno registrato forti performance nonostante un ordine globale instabile. Nel frattempo, le curve globali si sono irripidite, penalizzando le obbligazioni a lunga scadenza nonostante i numerosi tagli dei tassi di politica monetaria. Dal 2022, le perdite accumulate nei mercati dei titoli governativi hanno finanziato i guadagni in altre asset class (Grafico 4). I metalli preziosi continuano a mettere a segno performance impressionanti, in particolare rispetto al dollaro USA. Le banche centrali si stanno progressivamente spostando dal debito pubblico verso l’oro (Grafico 5).

Rendimenti totali da marzo 2022 (%). Fonte: Bloomberg Finance LP, Algebris Investments. Dati aggiornati al 10.09.2025. Nota: US HY è Bloomberg US Corporate High Yield Total Return Index Value Unhedged USD, US IG è Bloomberg US Corporate Total Return Value Unhedged USD IG Index, Treasury Long Term è iShares 20+ Year Treasury Bond ETF Class USD INC (U.S.).

Acquisti netti trimestrali di oro da parte delle banche centrali, miliardi di dollari. Fonte: Metals Focus, Refinitiv GFMS, World Gold Council, Bloomberg Finance LP, Algebris Investments. Dati al 10.09.2025

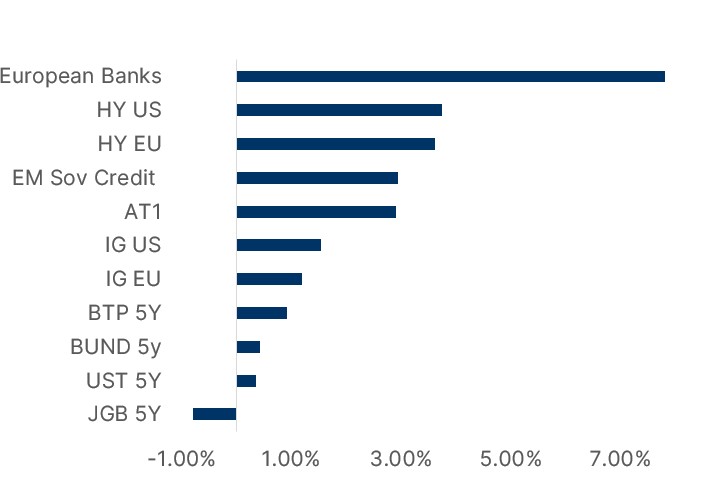

Guardando al futuro, la sfida per gli investitori sarà trovare una fonte adeguata di rendimento reale. Per sfuggire alla repressione finanziaria, gli investitori saranno costretti ad assumere un rischio maggiore nei mercati del credito. I segmenti più rischiosi, come banche, high yield ed emergenti, sono destinati a diventare le uniche vere fonti di reddito reale (Grafico 6). I Bund a due anni rendono il 2%, a fronte di un’inflazione core nell’area euro al 2,3%. Il mercato investment grade paga poco sopra il 3%. L’indice high yield offre il 5,5%. In sintesi, nell’universo obbligazionario gli investitori devono scegliere tra un premio per il rischio e perdite graduali ma certe.

In questo nuovo contesto, il credito si conferma vincitore (Grafico 7). Le società private e i Paesi con accesso limitato ai mercati non hanno la possibilità di monetizzare il debito: paradossalmente, questo li rende più affidabili, pur continuando a offrire uno spread rispetto ai titoli di Stato. In Europa, il 60% delle aziende offre ormai rendimenti inferiori a quelli del debito francese. Alcuni titoli investment grade trattano oggi agli stessi livelli dei Treasury statunitensi, sia nel segmento corporate che in quello sovrano. Con i mercati impegnati a ridefinire il concetto stesso di “bene rifugio”, T-minus diventa il nuovo mantra del reddito fisso.

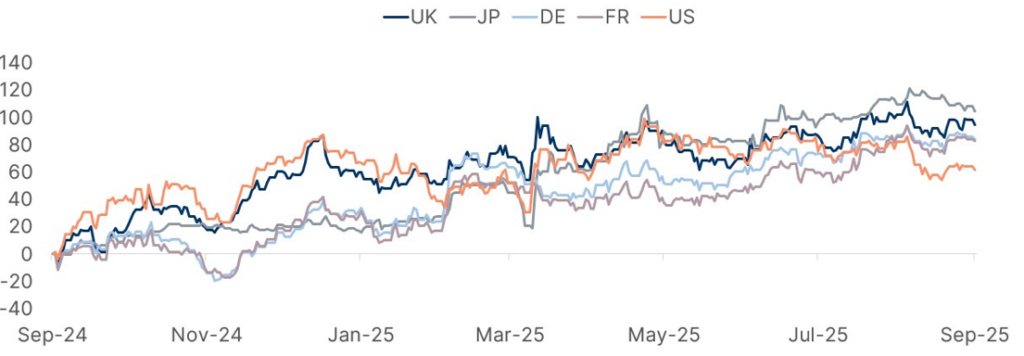

Fonte: Bloomberg Finance L.P., Algebris Investments. Dati aggiornati al 24.09.2025. Grafico 7 (primo) Variazioni cumulative dei rendimenti dei treasury 30Y a 12 mesi in bps; Nota: visualizzate le variazioni cumulative generiche dei rendimenti dei bond 30Y (in punti base) rispetto ai 12 mesi precedenti Fonte: Dati aggiornati al 10.09.2025.

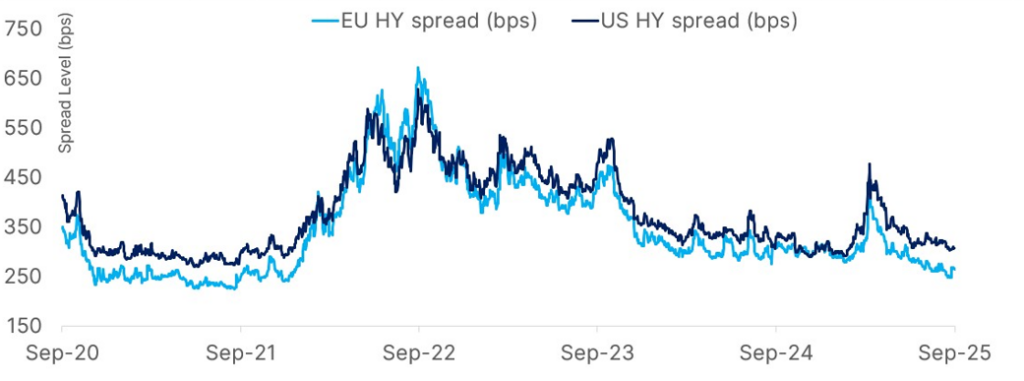

Spread HY UE vs Spread HY USA. Fonte: Algebris Investments , Bloomberg Finance L.P. Dati aggiornati al 10.09.25. Nota: EU HY – ITRX XOVER CDSI GEN 5Y Corp, US HY -CDX HY CDSI GEN 5Y SPRD Corp

1 Grafico 6 Note: I tassi reali sono calcolati utilizzando i dati di rendimento di Bloomberg e le aspettative di inflazione. Per l’area euro utilizziamo le ultime proiezioni di inflazione a 2 anni della BCE. Per gli asset statunitensi utilizziamo le Common Inflation Expectations (CIE) della Federal Reserve di Michigan Alternative. Per gli asset giapponesi utilizziamo le aspettative di inflazione per il 2027 di Bloomberg. I dati delle banche europee sono calcolati come rendimento dei dividendi + riacquisto di azioni. Gli asset IG e HY nell’UE e negli USA si riferiscono all’indice Bloomberg corporate. US HY è Bloomberg US Corporate High Yield Total Return Index Value Unhedged USD, US IG è Bloomberg US Corporate Total Return Value Unhedged USD IG Index. EM Sov Credit è Bloomberg Emerging Markets Sovereign TR Index Value Unhedged USD. IG EU è l’indice Bloomberg Euro Aggregate Corporate Total Return Value Unhedged EU IG. HY EU è Bloomberg Pan-European High Yield Total Return Index Value U Hy Bond IDX.

La ricerca di rendimenti reali è quindi diventata una questione di selezione del credito. Lo spazio complessivo è limitato, ma la dispersione offre ancora opportunità. Le istituzioni finanziarie offrono rendimenti reali del 6-7%, grazie a una combinazione di dividendi elevati e share buyback. Il credito subordinato paga quasi il 3%. Nei mercati emergenti, i titoli high yield offrono rendimenti reali del 4-5%, nonostante rischi di rifinanziamento contenuti nei prossimi due anni. Le obbligazioni in valuta locale pagano rendimenti reali compresi tra il 5% e il 10%, nonostante un dollaro debole. Nel credito corporate, alcuni settori solidi, come l’immobiliare europeo e le utility statunitensi, restano indietro, in particolare nel comparto delle obbligazioni subordinate, che offrono ancora rendimenti reali del 3-4%.

Man mano che i mercati costringeranno i governi a confrontarsi con l’eccesso di debito pubblico, la manipolazione dei rendimenti diventerà la nuova normalità. Il credito diventa l’unica (vera) alternativa per gli investitori, seppur con spazi di valore sempre più limitati. A differenza degli ultimi tre anni, sarà la capacità di scegliere il giusto posizionamento a determinare i vincitori.

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.