Immobiliare e “Trump playbook”: perché il real estate potrebbe diventare il prossimo trade politico

Mentre gran parte del dibattito sul ritorno di Trump si è concentrato su energia, commercio e geopolitica, un settore che potrebbe rivelarsi un beneficiario importante è l’immobiliare statunitense. Spesso lasciato ai margini delle letture macro, l’immobiliare è in realtà un nodo cruciale tra crescita economica, ricchezza delle famiglie e stabilità finanziaria: per questo, in un contesto politicamente sensibile, è un candidato naturale a interventi di sostegno.

Con l’accessibilità all’acquisto di una casa sotto pressione, diventano sempre più chiari gli incentivi a un orientamento di policy più favorevole al settore.

Perché il mercato residenziale è “bloccato”

Un modo efficace per inquadrare il mercato immobiliare USA è riconoscere che non è semplicemente “debole” o “forte”, è più precisamente in una fase di stallo.

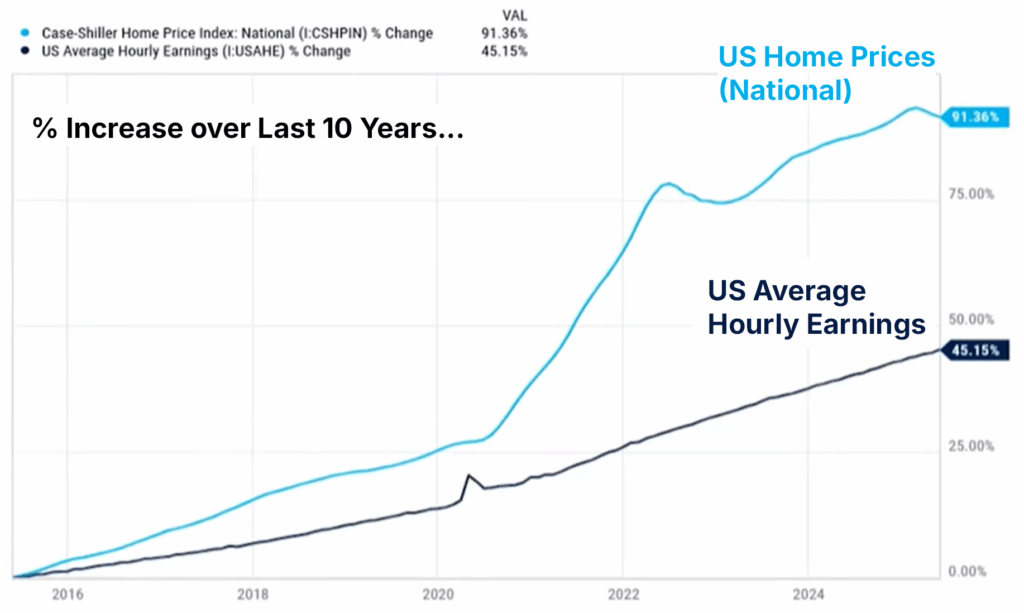

Sul lato della domanda, l’accessibilità è peggiorata nettamente perché i tassi sui mutui sono aumentati molto più rapidamente dei redditi. Il vero vincolo, oggi, è la rata mensile, non il prezzo delle abitazioni in sé. Ecco perché vendite e attività transattiva possono rimanere depresse anche in presenza di prezzi relativamente resilienti.

Sul lato dell’offerta, le disponibilità restano contenute. Molti proprietari di casa sono di fatto “intrappolati” nell’attuale mutuo, avendo rifinanziato negli anni passati a tassi molto bassi. Trasferirsi oggi significherebbe rinunciare a quel costo del debito e accollarsi una rata significativamente più elevata. Questo lock-in effect comprime l’offerta e impedisce un tradizionale “reset” del mercato.

Fonte: Charlie Bilello su X, 6 gennaio 2026.

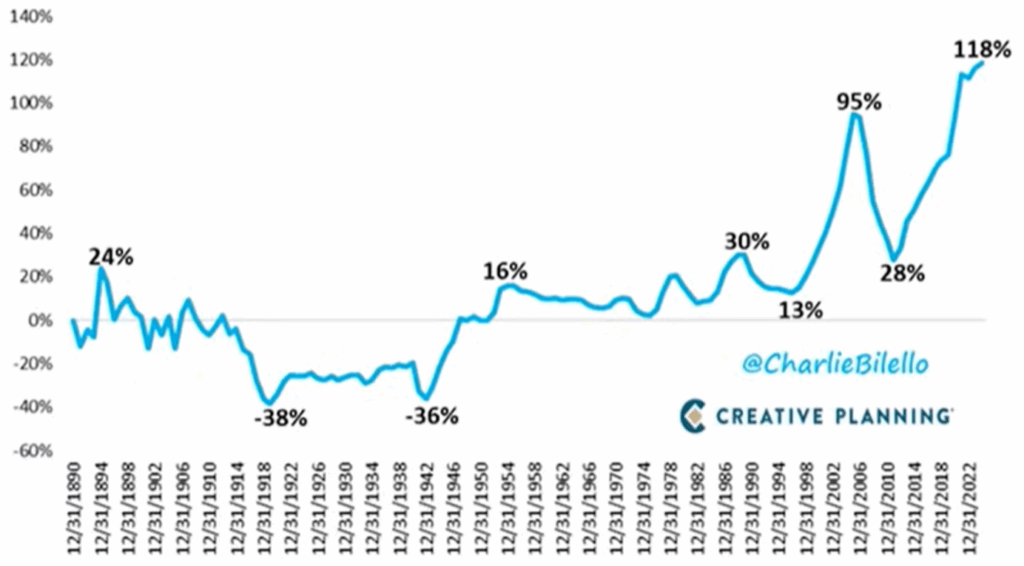

US Real Home Price Appreciation (Adjusted for inflation, Annual Data, 1891-2024). Fonte: Charlie Bilello su X, 6 gennaio 2026.

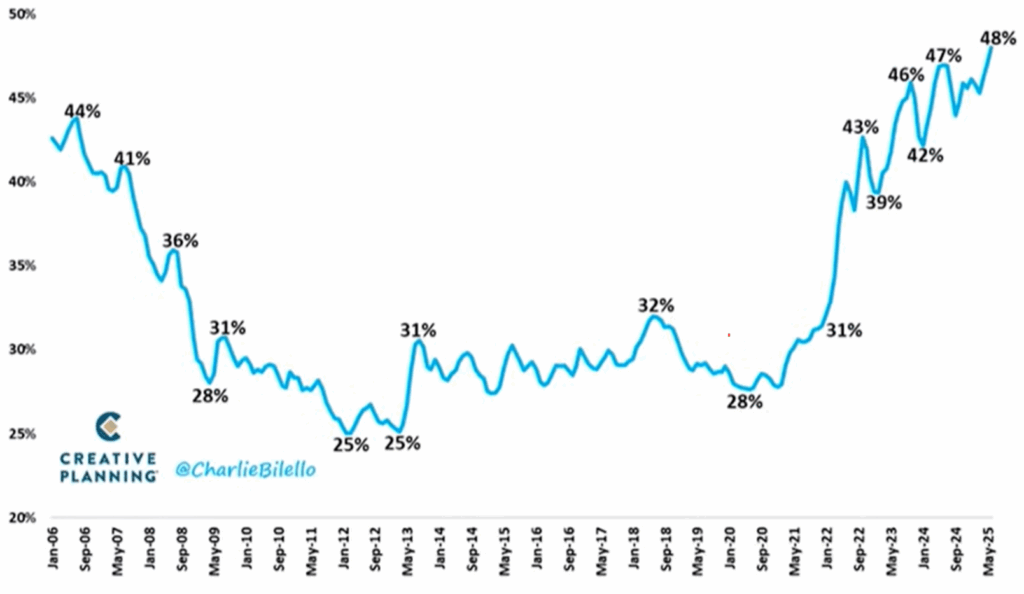

US Median Housing Payment as % of Median income (Note: Payment includes P&I, Taxes, Insurance, PMI) Data Source: Atlanta Fed (as of June 2025). Fonte: Charlie Bilello su X, 6 gennaio 2026.

Immobiliare nell’economia USA: un peso troppo grande per essere ignorato

Il real estate svolge un ruolo sproporzionato nell’economia americana. Considerando componenti dirette e indirette, le attività riconducibili al real estate valgono all’incirca il 15% del PIL. Il comparto residenziale rappresenta la principale voce della ricchezza delle famiglie; quello commerciale è un pilastro di ampie porzioni del sistema bancario e del credito.

Queste dimensioni contano, anche politicamente. Una flessione prolungata del settore non resterebbe confinata ai prezzi degli asset, ma si trasmetterebbe a occupazione, fiducia dei consumatori, bilanci bancari e finanze degli enti locali. Non sorprende, quindi, che storicamente le amministrazioni statunitensi abbiano evitato che tensioni immobiliari degenerassero in un problema sistemico.

Oggi l’equilibrio è particolarmente delicato. Con i tassi più elevati, l’accessibilità del mutuo è scesa su minimi pluridecennali e i volumi di transazione si sono contratti drasticamente. Nel commerciale la situazione è ancora più complessa. Oltre al costo del capitale elevato, la domanda è penalizzata dall’aumento delle vacancy negli uffici legato al lavoro da remoto, con un repricing marcato delle valutazioni. Un aggiustamento forse economicamente razionale, ma politicamente scomodo.

Perché a Trump potrebbe interessare l’immobiliare

Il legame di Donald Trump con il real estate è personale, simbolico e strategico.

- Origini familiari e asset industriale. Il percorso di Trump è legato al settore: il padre ha costruito e posseduto un ampio patrimonio residenziale a New York e, ancora oggi, la Trump Organization resta essenzialmente un gruppo con forte impronta immobiliare.

- Coerenza con la narrativa politica. Il real estate si presta bene ai messaggi cardine: asset tangibili, investimento domestico, cantieri, occupazione nell’edilizia e attività economica visibile. È più immediato, comunicativamente, rispetto ad aree di policy più astratte.

- Impatto su segmenti politicamente sensibili. Una fase di fragilità dell’immobiliare colpisce con maggiore intensità aree e soggetti rilevanti: centri urbani, banche regionali e famiglie del ceto medio. Stabilizzare il mercato aiuta a proteggere occupazione, gettito locale e tenuta delle istituzioni finanziarie senza dover ricorrere a salvataggi espliciti.

Che forma potrebbe assumere un eventuale sostegno

È improbabile che il supporto venga presentato come un salvataggio diretto. Più verosimilmente passerebbe attraverso canali indiretti ma incisivi:

- Pressione per condizioni finanziarie più accomodanti, come suggerito di recente dal “caso Jerome Powell”. Anche cali modesti dei rendimenti a lungo termine incidono in modo significativo sulle valutazioni immobiliari.

- Maggiore flessibilità regolamentare per le banche, ad esempio nella ponderazione del capitale o favorendo approcci “extend and pretend”, con l’obiettivo di gestire le scadenze e sostenere i volumi, soprattutto sul commerciale.

- Incentivi fiscali, tra cui ammortamenti accelerati, un trattamento più favorevole delle plusvalenze o misure a supporto di progetti di riqualificazione.

- Riduzione degli attriti regolamentari, per contenere i costi di sviluppo e accorciare i tempi dei progetti

Nelle ultime settimane sono circolate alcune proposte, tra cui limitare l’acquisto di single-family homes da parte di investitori istituzionali e aumentare gli acquisti di Mortgage-Backed Securities da parte delle agenzie sponsorizzate dal governo.

Chi potrebbe beneficiarne in borsa

Un contesto più favorevole al real estate avrebbe implicazioni per l’equity, ma un orientamento pro-immobiliare non si tradurrebbe in un rialzo uniforme per tutti i titoli.

- Banche regionali. Restano tra i beneficiari più evidenti di una narrativa di stabilizzazione del settore. I prestiti al commerciale sono un overhang rilevante e il mercato continua a temere rischi di rifinanziamento e valori delle garanzie, in particolare sugli uffici. Le banche possono recuperare terreno non perché i fondamentali migliorino “di colpo”, ma perché si riduce la probabilità di uno scenario disordinato.

- Homebuilder. Spesso vengono letti come beneficiari “puri” di qualsiasi svolta pro-housing, ma il quadro è più articolato. Anche con policy più favorevoli, l’accessibilità resta compressa finché i tassi sui mutui non scendono in modo significativo. In quel caso i costruttori potrebbero dover sostenere la domanda tramite prezzi più competitivi: più volumi, ma margini potenzialmente inferiori. I rischi, quindi, non scompaiono.

- Consumi legati all’housing. Se l’attività immobiliare si stabilizza e i prezzi restano solidi, tendono a migliorare anche fiducia e spesa delle famiglie. Questo può favorire un insieme ampio di nomi consumer e “housing-adjacent”, inclusi retailer per il fai-da-te e home improvement, materiali da costruzione e domanda legata alle ristrutturazioni.

Conclusione: Da vento contrario strutturale a “opzionalità” politica

Nel contesto attuale, in cui lo stress immobiliare si intreccia con le dinamiche elettorali e con un sistema bancario fragile, la probabilità di misure di sostegno potrebbe essere più elevata di quanto i mercati oggi incorporino.

Un orientamento più favorevole al settore in ottica Trump potrebbe sostenere il sentiment, allentare le pressioni sul rifinanziamento e ridurre i tail risk. Tuttavia, i beneficiari sarebbero eterogenei: banche e REIT sensibili ai tassi offrirebbero l’esposizione più lineare, mentre gli homebuilder potrebbero vedere un miglioramento dell’attività ma continuare a subire compressione dei margini in un mondo in cui l’accessibilità resta il vincolo chiave.

In sintesi: non è una storia “Trump = boom dell’housing”. È piuttosto “Trump = backstop di policy e compressione del premio per il rischio”. Basterà?

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.