La netta vittoria repubblicana alle elezioni ha risvegliato la retorica ottimista del sogno americano. Il Presidente Trump si è presentato come una forza dirompente, ma positiva per l’America. Una politica fiscale attiva e i dazi avrebbero dovuto stimolare la domanda interna, mentre la dinamica dell’offerta avrebbe incoraggiato finanziamenti e capacità produttiva. La situazione macroeconomica statunitense ne avrebbe tratto indubbiamente benefici, forse a costo di un temporaneo aumento dell’inflazione e dei tassi di interesse, e il resto del mondo ne avrebbe pagato le conseguenze con valuta più debole e reshoring verso gli Stati Uniti. L’America sarebbe dovuta tornare a essere eccezionale.

Tuttavia, i primi due mesi della nuova amministrazione hanno raccontato una storia diversa. La politica macroeconomica degli Stati Uniti si è concentrata più sull’appagamento della base elettorale che sulla generazione di crescita e l’assenza di prevedibilità ha generato incertezza. La combinazione di questi due fattori ha ostacolato la crescita. Inoltre, le elezioni di midterm sono ancora lontane e lo spazio di manovra è limitato. Pertanto, crediamo che le politiche di sostegno all’economia debbano essere più ambiziose di quanto si creda e che il mercato stia sottovalutando il rallentamento della crescita ormai prossimo.

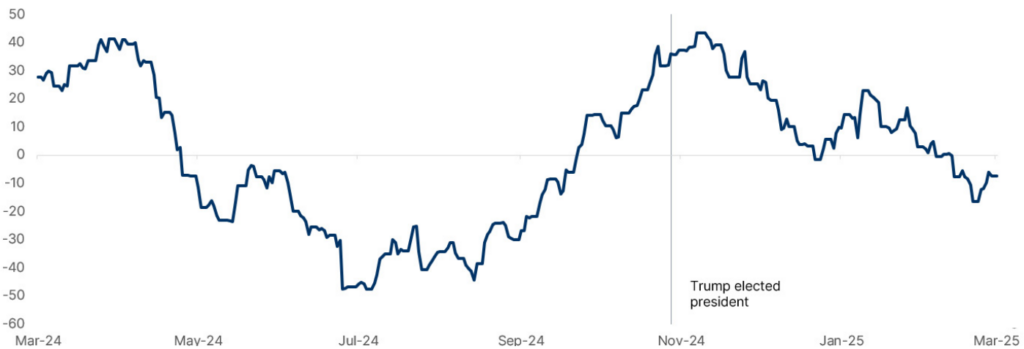

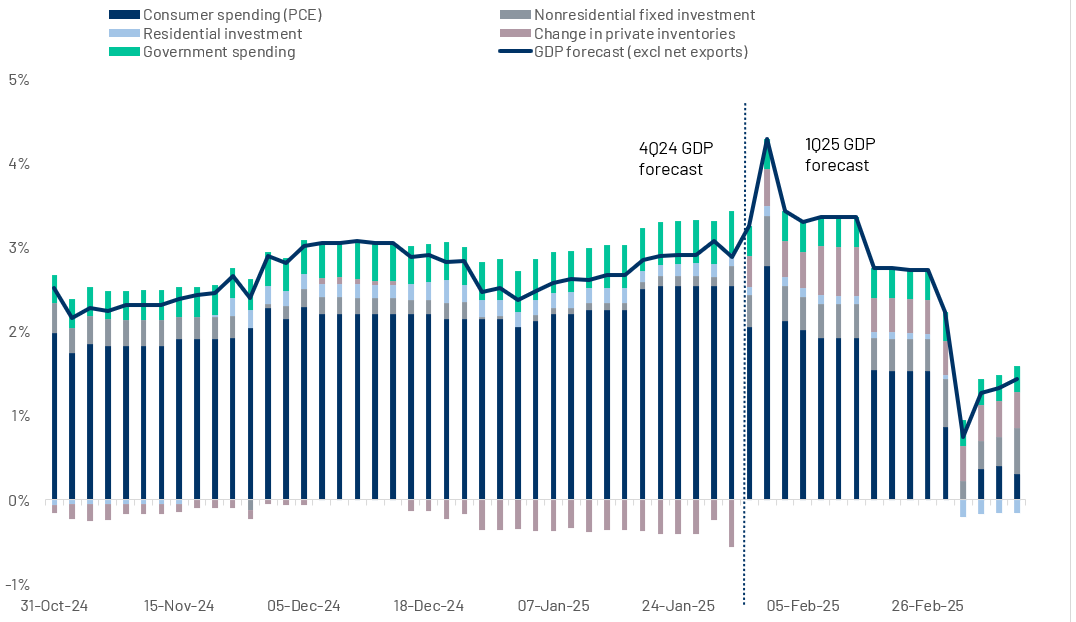

Gli indicatori ad alta frequenza degli Stati Uniti sono in netto peggioramento. Le richieste di disoccupazione sono in aumento, spingendo i non-farm payrolls ai minimi da sei mesi e il tasso di disoccupazione al di sopra del 4%. L’indice delle sorprese economiche è in deterioramento da novembre (grafico 1) e la fiducia dei consumatori, il motore principale dell’espansione 2023-24, è peggiorata nel 2025 (grafico 3), a causa della percezione delle condizioni del mercato del lavoro e delle imprese. Gli indicatori in tempo reale del PIL statunitense sono in forte calo (grafico 4), a causa dell’aumento delle importazioni ma anche di una spesa al consumo più contenuta.

Source: Citi Bank, Bloomberg Finance LP, Algebris Investments. Data as of 07.03.2025. Note: Citi US Economic Surprise Index.

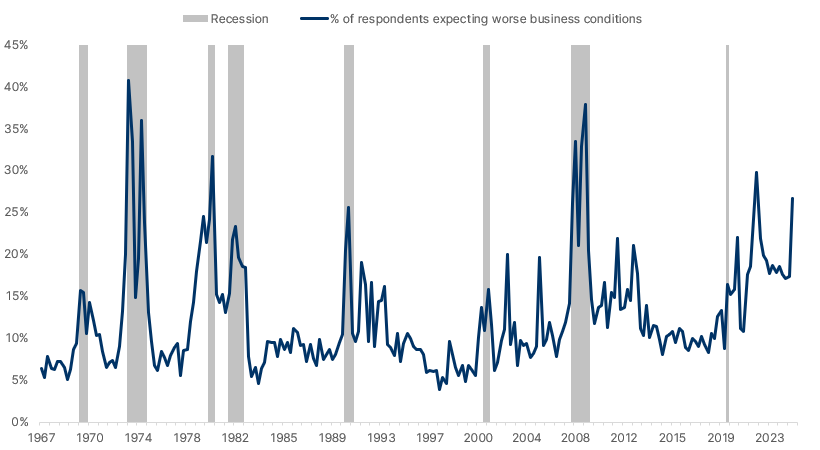

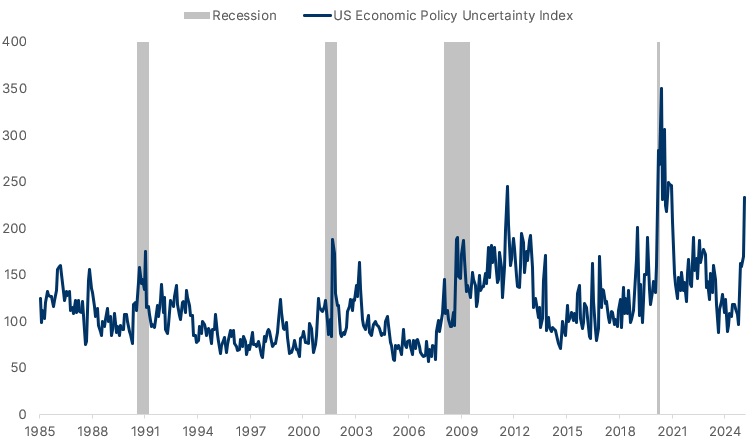

Crediamo che gli Stati Uniti stiano attraversando un profondo shock dovuto all’incertezza. I dati mostrano che l’incertezza ha lo stesso effetto distruttivo sul ciclo economico di uno shock esogeno avverso. Quando l’incertezza tocca livelli troppo alti, le imprese interrompono temporaneamente e improvvisamente gli investimenti e le assunzioni. Di conseguenza, la produzione e l’occupazione tendono a diminuire rapidamente. L’incertezza sulle politiche degli Stati Uniti è al secondo livello più alto degli ultimi quarant’anni (grafico 2). Qualsiasi altro picco è stato accompagnato da un rallentamento. Dalle indagini sulle imprese di gennaio e febbraio emerge un forte calo dei nuovi ordini e dell’occupazione.

Source: Conference Board. Data as of 07.03.2025.

Note: Consumer Confidence Next 6 Months. Pessimistic Expectations: Business Conditions..

Source: Atlanta Fed, as of 07.03.2025.

Note: Subcomponent Contributions to GDPNow 2024 4Q & 2025 Q1 Forecast excluding Net Exports component.

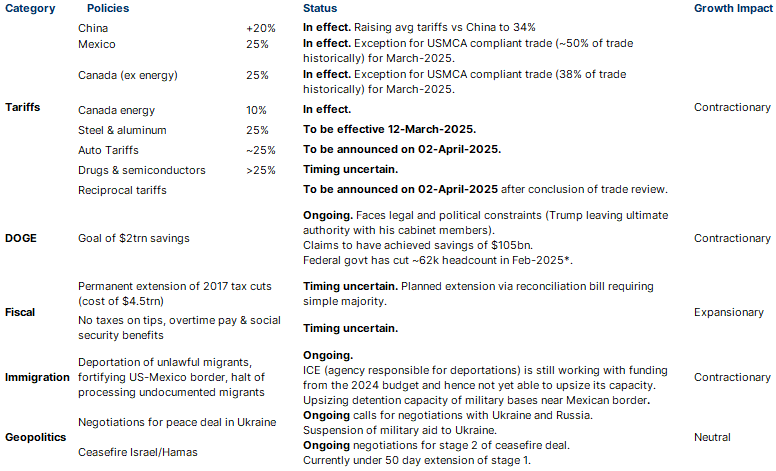

Nemmeno le prime misure politiche effettive sono incoraggianti. L’amministrazione Trump sta adottando una politica sfavorevole alla crescita, come i tagli ai posti di lavoro nel settore pubblico e le restrizioni commerciali (Tabella 1). L’aliquota tariffaria statunitense è salita al 4% quest’anno e potrebbe salire al 10-15% a regime. Una recente ricerca del FMI stima che il freno alla crescita degli Stati Uniti derivante dalle tariffe sia pari allo 0,8% su un anno. Stando al programma, la maggior parte dell’espansione della crescita dovrebbe essere trainata dai tagli alle tasse. Tuttavia, la realizzazione di questi interventi richiederà tempo, poiché dovranno passare al vaglio del Congresso e i finanziamenti restano una sfida.

Source: Baker, Scott R.; Bloom, Nick; Davis, Stephen J. Data as of 07.03.2025.

Note: US Economic Policy Uncertainty Index.

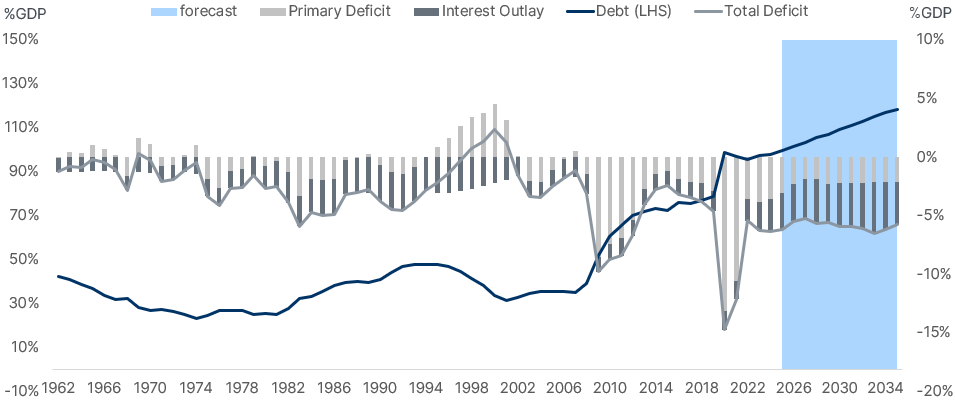

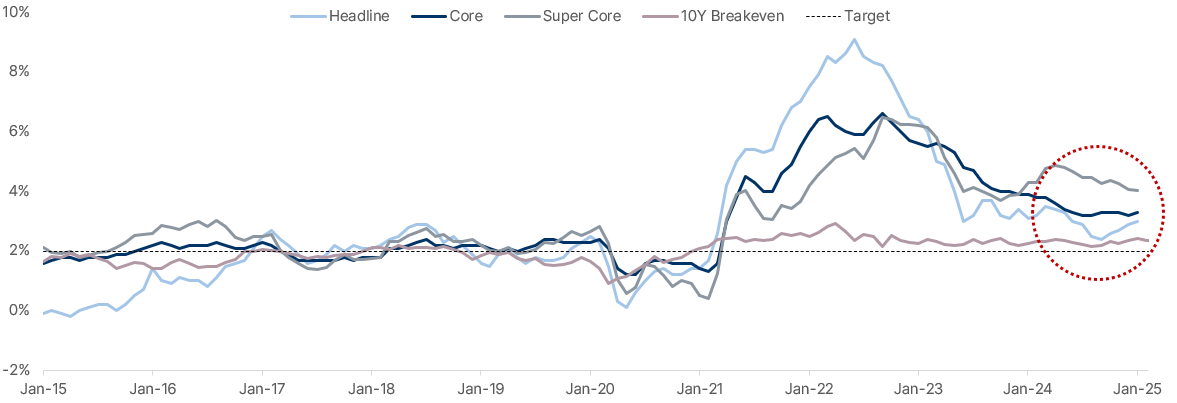

Il costo di un rallentamento degli Stati Uniti è elevato, poiché lo spazio di manovra per reagire è limitato. Questo per vari motivi. In primis, il debito statunitense è consistente ed è destinato ad aumentare in caso di shock della crescita (grafico 5), con la spesa per gli interessi che è appena inferiore al 3% del PIL e lascia poco spazio alla spesa primaria. Inoltre, l’inflazione statunitense è superiore all’obiettivo e ha smesso di rallentare alla fine del 2023 (grafico 6). Un rallentamento indotto dal commercio non è ovviamente deflazionistico, il che mette la Fed in una posizione scomoda. In questo contesto, il Segretario Bessent ha sottolineato come il parametro di successo dell’amministrazione sarà probabilmente il prezzo dei Treasury decennali piuttosto che il rendimento dei titoli azionari ed il Presidente Trump ha rafforzato questo messaggio. Questa retorica si allinea con la mancanza di urgenza nella realizzazione di una politica di sostegno.

Source: Veda Partners, Oxford Economics, Signum, The Guardian, Bloomberg LP. Data as of 08.03.2025.

Note: *the federal govt headcount cuts cannot be directly linked to DOGE initiatives.

Source: CBO, Algebris Investments. Data as of 17.01.2025. Note: All metrics as % of GDP.

Source: Bloomberg Finance LP, Algebris Investments. Data as of 07.03.2025.

Note: Headline: US CPI Urban Consumers YoY NSA (CPI YOY Index), Core: US CPI Urban Consumers Less Food & Energy YoY NSA (CPI XYOY Index), Supercore: US Bloomberg BLS CPI Core Services Less Housing (Supercore) YoY (CSXHSPCY Index). US Breakeven 10 Year – USGGBE10 Index. Calculated by subtracting the real yield of the inflation linked maturity curve from the yield of the nominal Treasury maturity.

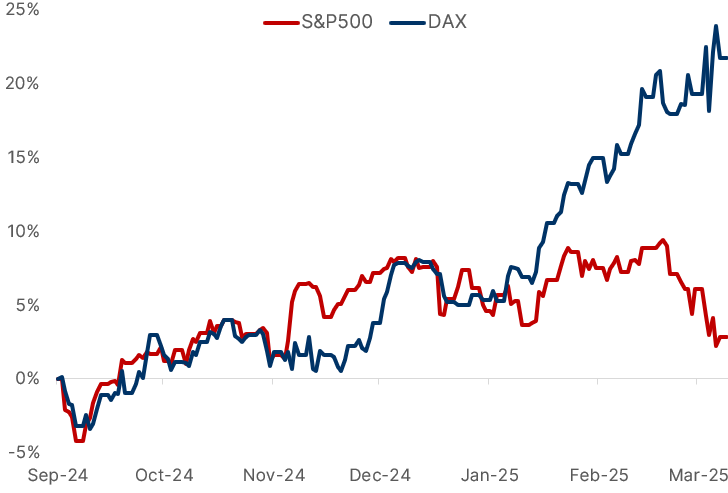

Nonostante l’eccezionalismo statunitense si sta affievolendo nei dati economici, è sempre vivo nei mercati. L’indice S&P 500 è scambiato a 23x, il 15% in più della media decennale. Il tasso di cambio reale del dollaro USA è ai massimi da quarant’anni, nonostante gli Stati Uniti siano cresciuti più lentamente della maggior parte dell’Asia negli ultimi vent’anni. Entrambi i trend sono in rapida inversione (grafici 7 e 8), ma l’indigestione pluriennale di asset statunitensi lascia intendere che ci sia margine per un’ulteriore correzione.

Source: Bloomberg Finance LP, Algebris Investments. Data as of 07.03.2025.

Note: Local currency total returns of S&P 500 & DAX.

Source: Bloomberg Finance LP, Algebris Investments. Data as of 07.03.2025.

Note: US Dollar Index (DXY).

Gli asset di rischio hanno registrato un’ottima crescita, ma negli Stati Uniti sono in corso ampi aggiustamenti macroeconomici. Questo potrebbe portare a un rapido riprezzamento dei titoli che hanno performato meglio negli ultimi due anni. A nostro avviso, sono soprattutto l’azionario USA e il dollaro a essere a rischio. Gli asset europei sono ampiamente sottovalutati, anche se l’entusiasmo per il nuovo quadro fiscale sta incrementando le valutazioni. Gli spread nel credito sono piuttosto ristretti, ma l’elevata dispersione permette di identificare alcuni segmenti interessanti, soprattutto in Europa. Vediamo più valore nei tassi statunitensi che in quelli europei. Anche nel credito dei Paesi emergenti gli spread sono ristretti, ma sta emergendo valore nei mercati locali.

Negli ultimi tre anni, i mercati si sono abituati all’idea di un aumento dell’inflazione e dei tassi, ma si sono dimenticati di considerare i rallentamenti. Vediamo i presupposti per un rallentamento nel 2025 che coglierà impreparati molti investitori. La volatilità è in aumento e le strategie attive verranno premiate.

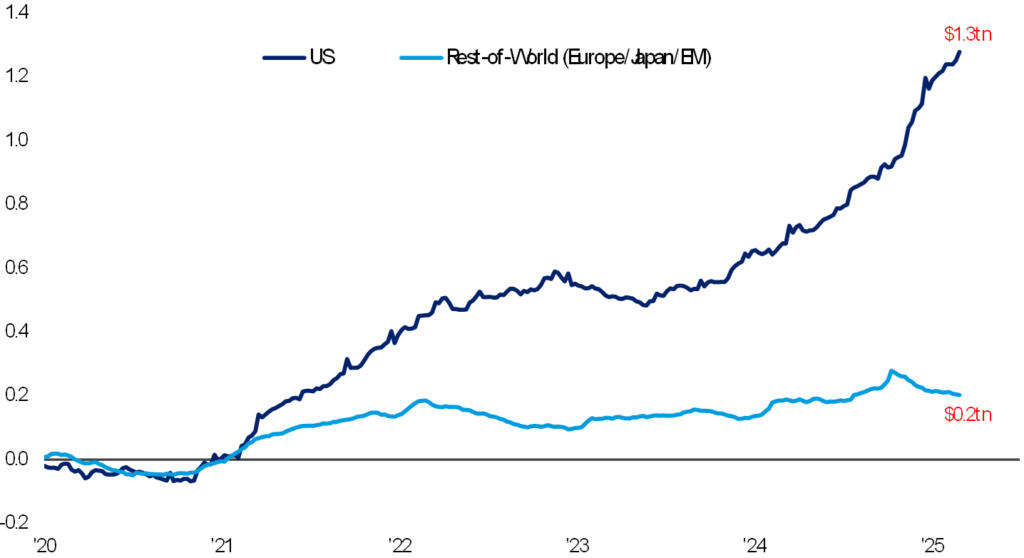

Source: BofA Global Investment Strategy, EPFR, Algebris Investments. Data as of 10.03.2025.

Note: cumulative inflows into equity funds.

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.