La crescita accelerata della domanda di potenza di calcolo, trainata soprattutto dai carichi di lavoro legati all’intelligenza artificiale, sta rendendo i data center una delle fonti di consumo elettrico con un maggiore aumento a livello globale. I data center rappresentano infatti oggi una delle principali fonti emergenti di consumo elettrico su scala globale. L’addestramento dei modelli AI, lo sviluppo di nuovi software e la crescita esponenziale dell’archiviazione dati richiedono livelli energetici molto superiori rispetto all’IT aziendale tradizionale, mettendo sotto pressione l’infrastruttura esistente.

Secondo le proiezioni, entro il 2035 i data center avranno bisogno di oltre 360 gigawatt di nuova capacità di generazione elettrica. Negli Stati Uniti, gli hyperscaler – i principali operatori del cloud – prevedono di allocare oltre 1.800 miliardi di dollari in investimenti entro il 2030, con l’obiettivo di garantire la disponibilità energetica, ampliare le infrastrutture e migliorare l’efficienza operativa. In Asia, si registrano dinamiche comparabili in termini di intensità e direzione.

Due ostacoli concreti stanno già condizionando questa espansione: la disponibilità effettiva di energia e le esigenze di raffreddamento, spesso legate a un uso massiccio di acqua. I progetti legati alla generazione e distribuzione di energia richiedono tempi lunghi di realizzazione e connessione alla rete, talvolta anche più di diversi anni. Nel frattempo, i grandi centri dati possono consumare volumi d’acqua molto elevati giornalmente, sollevando problematiche ambientali e normative, soprattutto nelle aree soggette a scarsità idrica.

In questo scenario, l’efficienza energetica sta diventando un fattore strategico, al pari della capacità computazionale stessa. Soluzioni come il raffreddamento a liquido, il recupero del calore dissipato e la gestione digitale dei consumi stanno guadagnando terreno, non solo per ridurre l’impatto ambientale, ma anche per supportare un aumento sostenibile dei carichi di lavoro. In questa riconfigurazione del modello operativo si concentrano le opportunità. I potenziali beneficiari includono i fornitori di energia e reti elettriche, insieme agli attori tecnologici e industriali meglio posizionati per accompagnare la prossima fase di crescita digitale.

Più dati, più energia: il nuovo bilancio del digitale

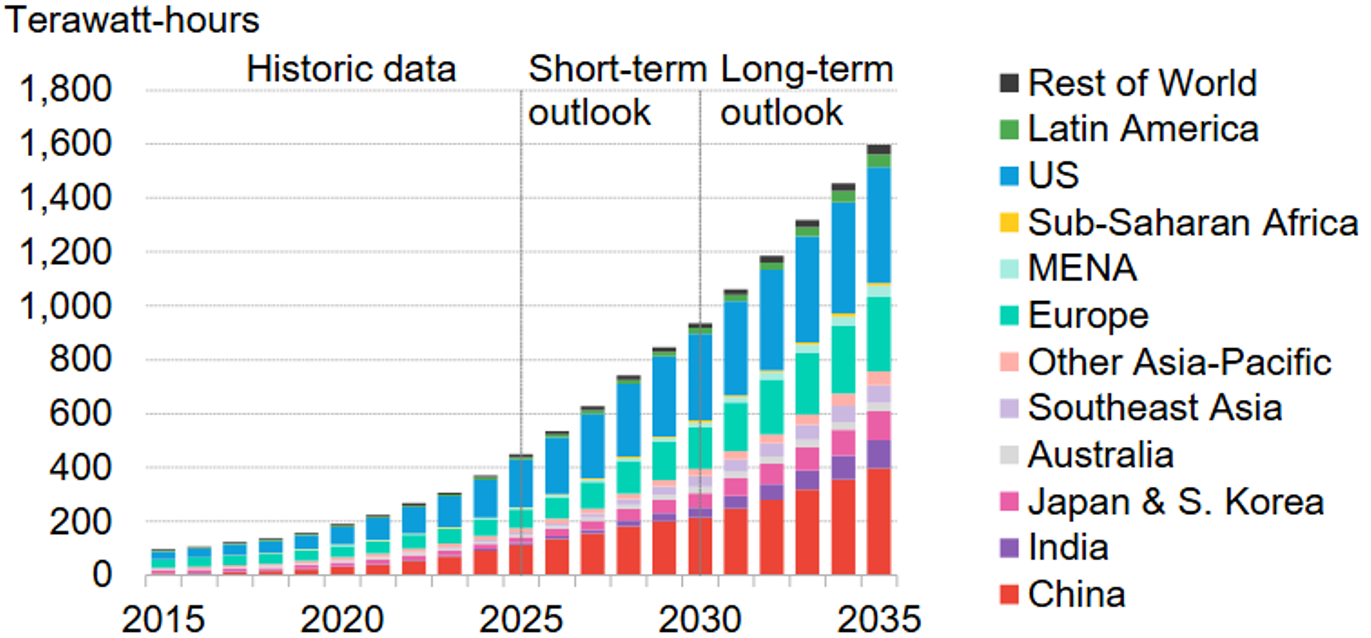

Nel 2024, i data center hanno raggiunto una potenza complessiva di circa 81 gigawatt, assorbendo oltre 370 terawattora di elettricità – pari all’1,4% della domanda globale. È una crescita costante, in atto da oltre un decennio, spinta dall’aumento degli utenti connessi e dall’adozione diffusa di servizi digitali (IEA, 2024).

Fonte: BNEF. Dati al 15/04/2025.

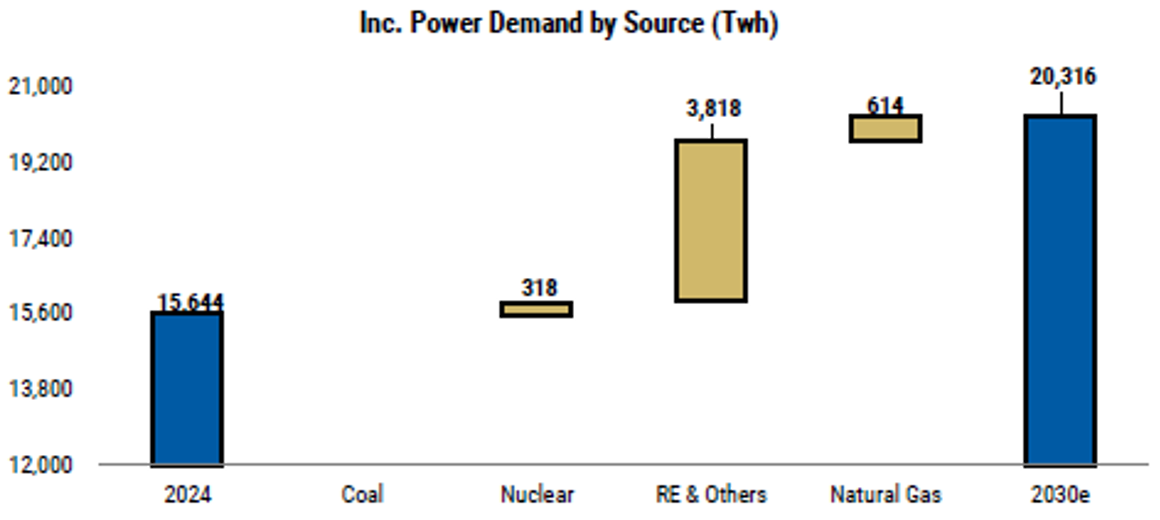

Oggi, però, non è solo una questione di volume: sta cambiando la natura stessa dell’elaborazione dati. I carichi computazionali, sia nel mondo aziendale che nella vita quotidiana, stanno imponendo nuove esigenze in termini di potenza e continuità operativa. BloombergNEF stima che la capacità globale dei data center possa triplicare entro il 2030, raggiungendo 179 GW, e arrivare a 277 GW entro il 2035. Di conseguenza, anche il consumo di elettricità potrebbe salire a 935 TWh entro il 2030 e superare 1.600 TWh nel 2035.

Alla luce di questo, i data center rischiano di arrivare ad assorbire circa il 3% della domanda globale di energia elettrica entro il 2030, e oltre il 4,5% cinque anni più tardi. Se il trend dovesse proseguire, entro la metà del secolo potrebbero arrivare a coprire quasi il 9% del consumo mondiale: un livello che rende urgente integrare infrastruttura digitale e pianificazione energetica.

Per far fronte a questo aumento, i grandi operatori stanno pianificando investimenti su scala straordinaria. Secondo BCG, i soli hyperscaler statunitensi destineranno 1.800 miliardi di dollari tra il 2024 e il 2030 per potenziare capacità computazionale, approvvigionamento energetico e infrastrutture di rete.

In Asia si registrano dinamiche simili. In Cina, i sei maggiori operatori cloud prevedono di incrementare il CapEx annuo di quasi il 60% nei prossimi tre anni, superando i 373 miliardi di RMB (circa 50 miliardi di dollari). Queste risorse dovrebbero generare 3–4 GW di nuova capacità all’anno, con un tasso annuo composto del 20%. Nel Sud-Est asiatico, la Malesia sta emergendo come hub regionale: la utility Tenaga gestisce una pipeline da 6 GW, circa i due terzi della capacità prevista in tutta l’area.

Il motivo principale di questa accelerazione è che le applicazioni informatiche di oggi richiedono molta più energia rispetto all’IT tradizionale. I carichi di lavoro legati all’intelligenza artificiale – come l’addestramento dei modelli e le operazioni di inferenza su GPU – rappresentano circa il 20% della domanda energetica dei data center, una quota destinata a salire (The Guardian, 2025). Diamo un ordine di grandezza: una singola richiesta a ChatGPT può consumare fino a dieci volte l’elettricità di una ricerca Google.

Il restante 80% dei consumi è legato alla diffusione degli utenti digitali e alla migrazione verso servizi cloud e archiviazione remota, che contribuiscono ad aumentare in modo significativo il fabbisogno energetico.

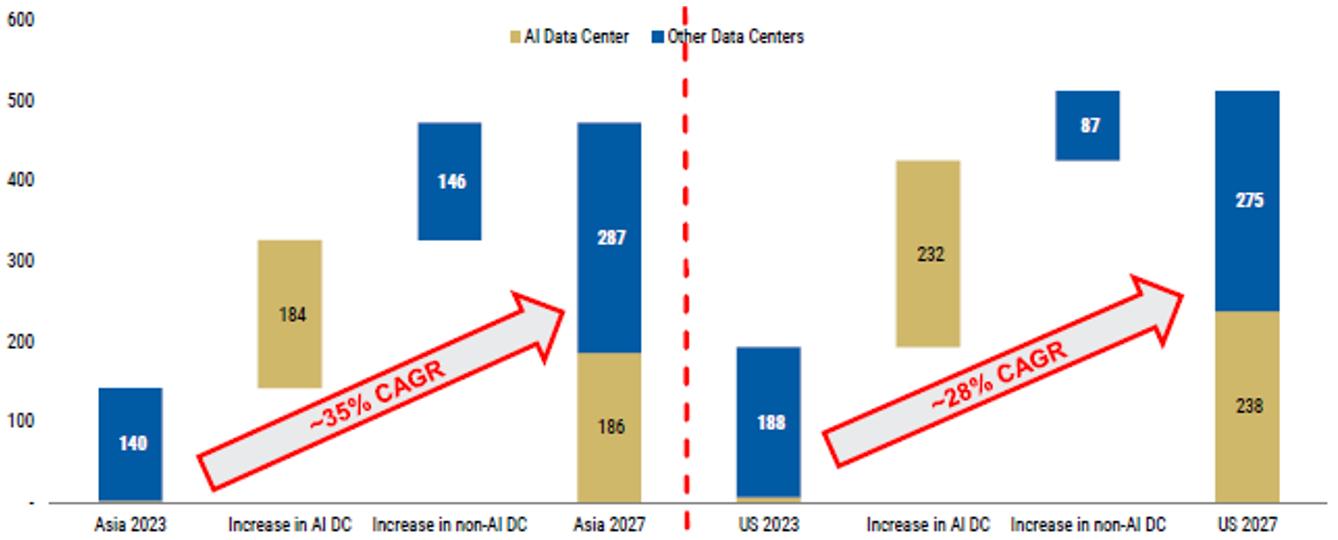

Con l’aumento dei carichi elaborativi, anche la densità di potenza per metro quadro è in crescita. Secondo Morgan Stanley, il consumo annuo dei data center statunitensi potrebbe passare da 188 TWh a 513 TWh, con un tasso di crescita leggermente inferiore a quello asiatico (+28% vs +35% annuo, figura 2).

Fonte: Morgan Stanley, Algebris Investments. Dati al 26/05/2025.

Questa dinamica mette in evidenza i limiti fisici del sistema: non solo potenza di calcolo, ma accesso all’energia, alla rete, allo spazio fisico e a sistemi di raffreddamento affidabili. Tra questi fattori, due stanno diventando particolarmente restrittivi:

- Accesso all’energia: realizzare nuovi impianti e integrarli nella rete può richiedere anni, complicato anche dai lunghi iter autorizzativi per sottostazioni e linee ad alta tensione.

- Raffreddamento e uso dell’acqua: molti data center utilizzano ancora sistemi evaporativi, che possono consumare fino a 1,8 litri d’acqua per kWh. Una criticità crescente in contesti dove la risorsa idrica è limitata.

Gigawatt per Gigabyte: quando l’energia diventa digitale

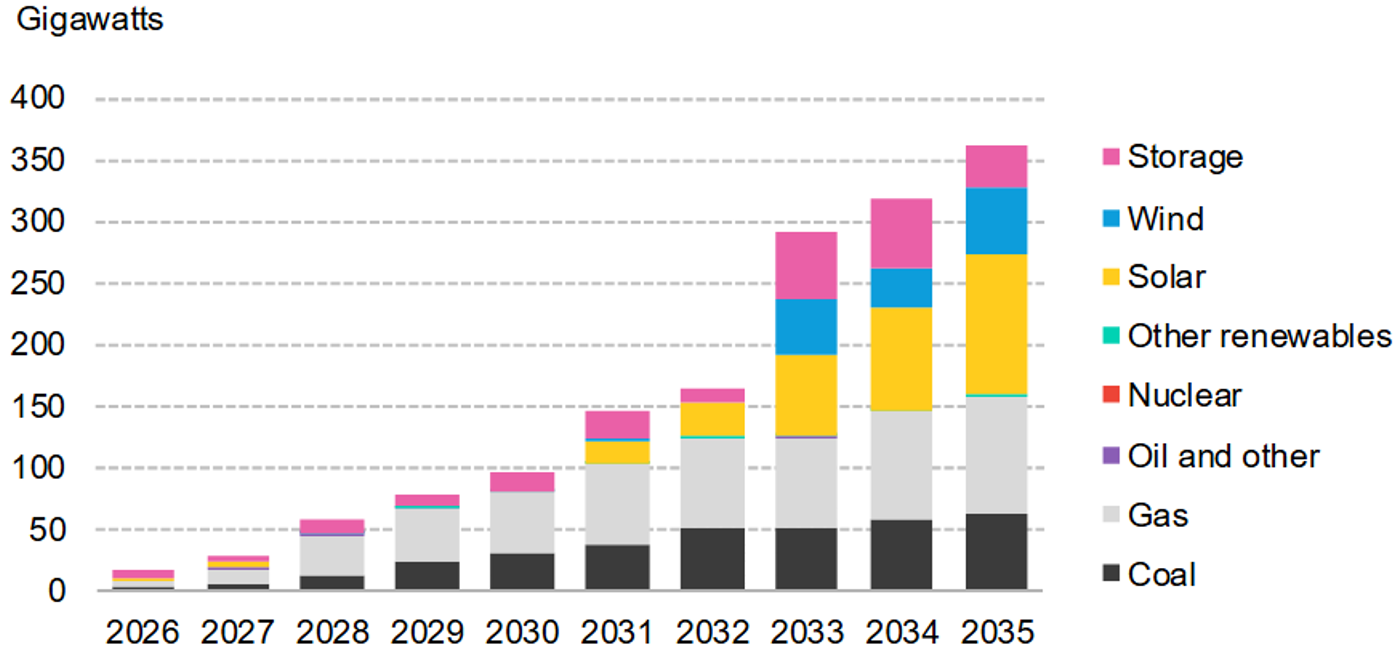

Se considerati come un unico sistema, i data center rappresenterebbero oggi il quarto maggior consumatore di elettricità al mondo – superati solo da Stati Uniti, Cina e India (BNEF, 2025). Per soddisfare la domanda prevista entro il 2035, sarà necessario aggiungere circa 362 gigawatt di nuova capacità di generazione, l’equivalente di oltre 350 centrali elettriche di grandi dimensioni.

Fonte: BNEF. Dati al 15/04/2025.

La risposta a questa impennata passa per uno sviluppo massiccio delle infrastrutture energetiche, sia sul fronte della disponibilità di energia sia su quello della distribuzione. I grandi operatori americani – Amazon, Microsoft, Google e Meta – stanno firmando contratti pluriennali con fornitori di energia tradizionale e rinnovabile, oltre che con gestori di rete. Il gas naturale, pur rimanendo oggi un’opzione strategica per garantire continuità operativa, è destinato a lasciare spazio a un mix energetico più sostenibile e competitivo, in linea con gli impegni di decarbonizzazione e con una maggiore efficienza economica.

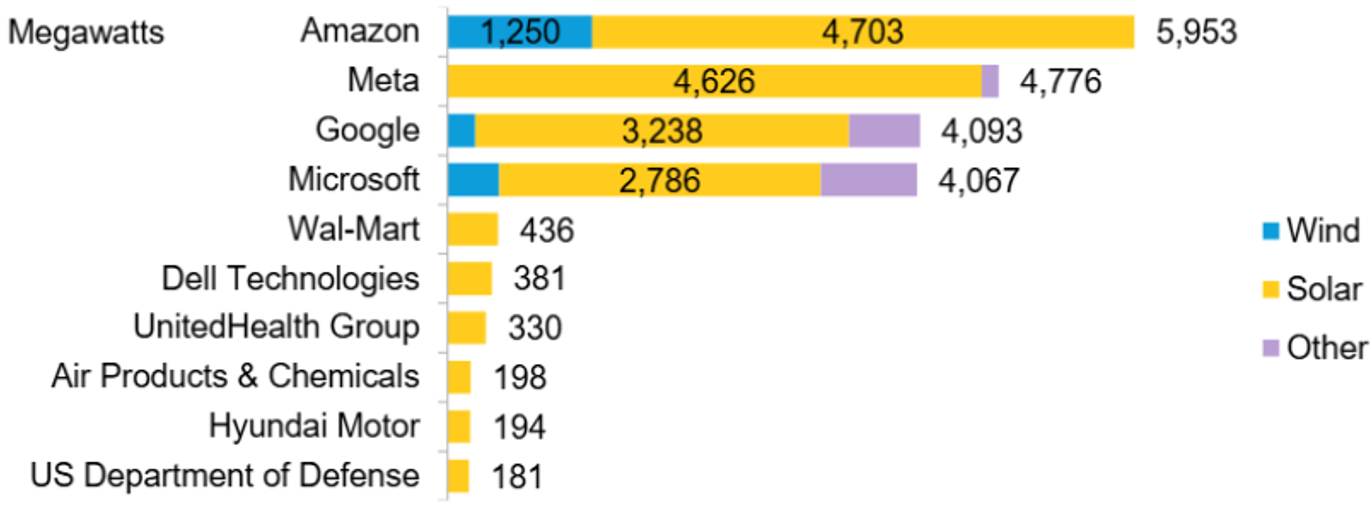

Secondo S&P, gli hyperscaler statunitensi hanno attualmente una pipeline di circa 84 GW di energia pulita. Più di 50 GW provengono da contratti già sottoscritti con impianti solari ed eolici – pari a circa 29 GW di solare e 13 GW di eolico nel solo mercato statunitense (figura 4).

Fonte: BNEF. Dati al 15/04/2025.

In Asia-Pacifico, anche le big tech stanno rafforzando la capacità energetica per rispondere a una domanda in crescita, stimata attorno al 4,7% annuo fino al 2030. Cina e India guidano questa espansione, con il resto del Sud-Est asiatico in rapida evoluzione (+4,3% annuo al netto della Cina). Gli investimenti degli hyperscaler stanno già rimodellando il mix energetico regionale, aumentando la quota di rinnovabili e gas naturale, mentre l’uso del carbone si mantiene stabile, con prospettive di calo nel medio periodo.

Le rinnovabili offrono un forte potenziale di crescita, grazie a un’accelerazione degli investimenti e a costanti miglioramenti nell’efficienza. I contratti a lungo termine con i grandi operatori forniscono una garanzia di acquisto stabile, elemento cruciale per sbloccare i finanziamenti necessari – spesso difficili da ottenere nel comparto green. In Europa e negli Stati Uniti, i PPA aziendali (Power Purchase Agreements) si sono affermati come strumento parallelo alle aste pubbliche per incentivare la produzione rinnovabile. In Asia, si stanno sviluppando meccanismi simili, generando un ciclo virtuoso di investimenti che coinvolge utility, sviluppatori e gestori di rete.

Man mano che questo ciclo si consolida, i data center saranno sempre più alimentati da energia pulita, creando un effetto moltiplicatore lungo tutta la filiera. I benefici riguardano non solo i produttori di energia, ma anche le aziende che rendono possibile la sua distribuzione. Attori come Prysmian e Nexans, specializzati nei cavi per reti elettriche complesse, sono ben posizionati per trarre vantaggio da questa dinamica. Nei settori Power Grids e Transmission, si stimano tassi di crescita annui composti rispettivamente dell’8% e del 9% fino al 2030.

Fonte: Morgan Stanley. Dati al 26/05/2025.

L’efficienza è la nuova capacità

Con energia e raffreddamento che iniziano a rappresentare vincoli strutturali, i gestori dei data center stanno trattando l’efficienza non più come un semplice miglioramento, ma come una leva diretta per aumentare la capacità operativa. Ogni watt risparmiato nei sistemi ausiliari o di raffreddamento equivale a un watt in più disponibile per le attività computazionali. Ma oltre al guadagno immediato, migliorare l’efficienza consente anche di ridurre l’impatto ambientale nel lungo termine, sostenendo gli obiettivi climatici delle aziende.

L’aumento della densità dei chip rende i sistemi di raffreddamento ad aria sempre meno efficaci, causando punti caldi o raffreddamenti mal distribuiti. Per questo motivo, il settore si sta orientando verso il raffreddamento a liquido. Secondo AFCOM, solo il 17% dei data center ha già adottato questa tecnologia, ma un ulteriore 32% prevede di implementarla entro i prossimi 1–2 anni: un segnale chiaro di una prossima ondata di adozione.

Da un lato, aziende come Vertiv, Asetek e Schneider Electric stanno sviluppando rack raffreddati a liquido in collaborazione con i produttori di chip, per supportare carichi fino a 100 kW per rack in modo efficiente. Dall’altro, attori come ABB e Trane Technologies stanno integrando architetture elettriche ad alta efficienza e sistemi di controllo autonomi nei data center.

Queste soluzioni consentono non solo di ridurre il consumo energetico per il raffreddamento (in alcuni test, un modulo di raffreddamento a liquido ha garantito un risparmio del 15% nei cluster AI), ma anche di recuperare il calore dissipato e riutilizzarlo in altre parti dell’impianto o nella comunità circostante. In effetti, quasi il 100% dell’elettricità consumata da un data center si trasforma in calore, un’opportunità energetica spesso sprecata (Vertiv, 2025). A Odense, in Danimarca, il data center di Meta fornisce calore a migliaia di abitazioni tramite la rete di teleriscaldamento urbana. Con la maggior parte dei nuovi impianti situati vicino a zone urbane, modelli simili potrebbero essere replicati altrove (figura 6, BNEF, 2025).

Fonte: BNEF. Dati al 15/04/2025.

Oltre all’hardware, anche la gestione digitale avanzata gioca un ruolo chiave: sempre più operatori stanno adottando sistemi di digital twin per simulare e ottimizzare i consumi energetici in tempo reale, prevenendo colli di bottiglia, regolando il raffreddamento, i flussi d’aria e i carichi di lavoro. Chipmaker come Nvidia collaborano con aziende industriali per ampliare queste capacità. Tra le piattaforme più avanzate troviamo EcoStruxure di Schneider Electric, Ability di ABB e AVEVA di Siemens.

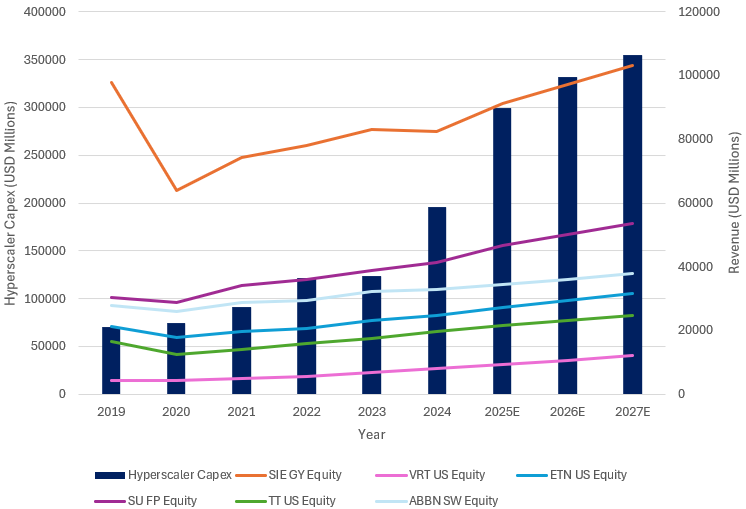

Applicate su larga scala, queste ottimizzazioni generano risparmi significativi. Poiché l’energia rappresenta una delle principali voci di costo operativo nei data center, gli incentivi economici sono forti: investire oggi in efficienza significa ridurre la bolletta domani. Un vantaggio che può tradursi in crescita per l’intero ecosistema dei data center (figura 7, figura 8).

Nota: Il Capex degli hyperscaler considera Meta Platforms Inc, Microsoft Corp, Oracle Corp, International Business Machines Corp, Alphabet Inc, Salesforce Inc, Amazon Web Services.

Dove la crescita digitale incontra le infrastrutture reali

La crescente domanda di potenza computazionale – dall’intelligenza artificiale all’archiviazione dati – non è soltanto una questione di chip e data center, ma sempre più una questione di energia e infrastrutture fisiche. Tra il 2025 e il 2035, i data center si troveranno ad affrontare una nuova realtà: non saranno più solo la capacità di elaborazione o la connettività a fare da limite, ma la disponibilità di risorse concrete come elettricità, raffreddamento e spazio fisico.

In questo scenario, il capitale si muoverà verso le soluzioni in grado di superare i vincoli materiali. Il valore si concentrerà laddove sarà possibile abilitare una crescita sostenibile: dalla generazione di energia a basse emissioni alle tecnologie che migliorano efficienza e scalabilità. Saranno le infrastrutture – reti, impianti, sistemi di raffreddamento, componentistica hardware – a fare la differenza nella corsa all’hyperscale.

Investire in soluzioni che rendono possibile questa espansione significa non solo intercettare ritorni potenzialmente interessanti, ma anche garantirsi un ruolo stabile in un mondo sempre più dipendente dalla potenza di calcolo. L’integrazione tra crescita digitale e asset reali non è una possibilità futura: è la condizione necessaria per affrontare il prossimo capitolo della trasformazione tecnologica.

Fonte: Quartr, 2025

This document is issued by Algebris Investments. It is for private circulation only. The information contained in this document is strictly confidential and is only for the use of the person to whom it is sent. The information contained herein may not be reproduced, distributed or published by any recipient for any purpose without the prior written consent of Algebris Investments.

The information and opinions contained in this document are for background purposes only, do not purport to be full or complete and do not constitute investment advice. Algebris Investments is not hereby arranging or agreeing to arrange any transaction in any investment whatsoever or otherwise undertaking any activity requiring authorisation under the Financial Services and Markets Act 2000. This document does not constitute or form part of any offer to issue or sell, or any solicitation of an offer to subscribe or purchase, any investment nor shall it or the fact of its distribution form the basis of, or be relied on in connection with, any contract therefore.

No reliance may be placed for any purpose on the information and opinions contained in this document or their accuracy or completeness. No representation, warranty or undertaking, express or implied, is given as to the accuracy or completeness of the information or opinions contained in this document by any of Algebris Investments, its members, employees or affiliates and no liability is accepted by such persons for the accuracy or completeness of any such information or opinions.

This document is being communicated by Algebris Investments only to persons to whom it may lawfully be issued under The Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 including persons who are authorised under the Financial Services and Markets Act 2000 of the United Kingdom (the “Act”), certain persons having professional experience in matters relating to investments, high net worth companies, high net worth unincorporated associations and partnerships, trustees of high value trusts and persons who qualify as certified sophisticated investors. This document is exempt from the prohibition in Section 21 of the Act on the communication by persons not authorised under the Act of invitations or inducements to engage in investment activity on the ground that it is being issued only to such types of person. This is a marketing document.

The distribution of this document may be restricted in certain jurisdictions. The above information is for general guidance only, and it is the responsibility of any person or persons in possession of this document to inform themselves of, and to observe, all applicable laws and regulations of any relevant jurisdiction. This document is suitable for professional investors only. Algebris Group comprises Algebris (UK) Limited, Algebris Investments (Ireland) Limited, Algebris Investments (US) Inc. Algebris Investments (Asia) Limited, Algebris Investments K.K. and other non-regulated companies such as special purposes vehicles, general partner entities and holding companies.

© 2025 Algebris Investments. Algebris Investments is the trading name for the Algebris Group

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.