Con la guerra tra Russia e Ucraina che ha sconvolto i prezzi delle materie prime e con la Fed che ha dato inizio a una politica monetaria restrittiva per frenare l’inflazione, hanno iniziato a farsi strada i primi campanelli d’allarme di un’imminente recessione. La momentanea inversione delle curve dei rendimenti dei Treasury a 2 anni e a 10 anni, uno tra gli indicatori di una recessione ampiamente utilizzati, ha accresciuto le preoccupazioni all’inizio di aprile. Siamo in procinto di una recessione negli Stati Uniti o nell’Eurozona? Quanto sono affidabili le inversioni della curva 2-10 anni nel prevedere una crisi imminente? Per rispondere a queste domande, abbiamo cercato di modellare le probabilità di recessione su diversi orizzonti temporali, utilizzando sia dati economici che finanziari, valutando la performance del nostro modello attraverso un back-testing out-of-sample. Secondo la nostra analisi, i modelli che utilizzano i dati provenienti dai mercati finanziari suggeriscono probabilità di recessione a breve termine più elevate rispetto a quelle che emergono dai modelli basati sui fondamentali economici. Tuttavia, i nostri risultati di back-testing hanno anche dimostrato come, storicamente, i modelli che utilizzano i dati finanziari hanno avuto maggiori probabilità di produrre previsioni di recessione “falsi positivi” rispetto ai modelli che si affidano alle variabili economiche, soprattutto su orizzonti temporali brevi. In altre parole, riteniamo che i timori del mercato per una recessione imminente siano probabilmente esagerati, sebbene vi sia maggiore incertezza per orizzonti più lunghi, come nei prossimi 2-3 anni.

Prevedere le recessioni: La nostra metodologia

Abbiamo costruito modelli di classificazione utilizzando diversi predittori per prevedere la possibilità di una recessione nei prossimi 6 mesi, 1 anno, 2 anni o 3 anni, rispettivamente negli Stati Uniti e nell’Area Euro. I nostri modelli, per ciascuna area geografica, includono modelli separati a singola variabile che utilizzano variabili del mercato finanziario (ripidità della curva dei rendimenti, performance azionaria, spread di credito, ecc.), un modello composito che utilizza tutte le variabili finanziarie e un modello composito con dati puramente economici (PMI, fiducia dei consumatori, crescita dell’aggregato monetario M1, ecc.). Abbiamo suddiviso i dati storici etichettati in più set di dati di training e di test in modo da poter confrontare le prestazioni out-of-sample dei modelli. In termini di selezione del modello, abbiamo utilizzato sia il modello di Regressione Logistica più tradizionale che il più avanzato modello Explainable Boosting Machine (EBM). Di seguito sono riportati i risultati del modello più performante in base alla performance out-of-sample per ogni costruzione del modello e ogni orizzonte di previsione (per maggiori dettagli sulla nostra metodologia, si veda l’Appendice).

Per gli Stati Uniti abbiamo utilizzato i dati dal luglio 1963, che racchiudono 8 recessioni, come definito dal NBER. Per l’Area Euro abbiamo usato i dati dal dicembre 1986, che coprono 4 recessioni, come definito dalla EABCN.

Quali sono le più recenti probabilità di recessione implicite nei modelli e quanto sono affidabili i modelli?

Dal nostro punto di vista, un buon modello di previsione di una recessione deve trovare un equilibrio tra il fornire pochi falsi allarmi e il non omettere le effettive recessioni. Di conseguenza, abbiamo confrontato le prestazioni dei modelli attraverso le seguenti tre metriche.

Accuratezza: calcolata tramite il rapporto previsioni corrette/previsioni totali, indica la probabilità della correttezza delle previsioni.

Precisione: calcolata tramite il rapporto previsioni vere positive/(vere positive + false positive), denota quanto è probabile che si sia verificata una vera recessione quando prevista dal modello. In altre parole, mostra eventuali falsi allarmi.

Richiamo: calcolato tramite il rapporto veri positivi/(veri positivi + falsi negativi), specifica quante recessioni effettive il modello potrebbe ricordare sul numero totale di recessioni. In altre parole, dice se il modello tende a mancare gli obiettivi.

Nelle seguenti tabelle, riassumiamo le probabilità di recessione previste su 6 mesi, 1, 2, e 3 anni, utilizzando modelli differenti e le metriche delle performance passate dei modelli.

Come mostrato dalla prima tabella, le variabili economiche statunitensi suggeriscono basse probabilità di una recessione a 6 mesi o a 1 anno, sebbene la probabilità a 1 anno sia leggermente aumentata negli ultimi mesi (Grafico 1). Al contrario, la maggior parte dei modelli finanziari a singola variabile suggerisce probabilità superiori al 30% di una recessione a breve termine, molto più alte di quelle implicite nelle variabili economiche. Tuttavia, sulla base dei nostri risultati di back-test, come riportato nella seconda tabella, i modelli che si affidano a singole variabili finanziarie tendono storicamente ad avere una ridotta precisione. Hanno, cioè, maggiori probabilità di generare falsi allarmi per recessioni a breve termine. Il modello composito che utilizza variabili finanziarie ha avuto una performance predittiva più affidabile in passato e le sue probabilità implicite di recessione a breve termine sono diminuite: da un picco momentaneo superiore al 50% a metà marzo a un valore attuale inferiore al 30% – più vicino alle probabilità implicite del modello che utilizza variabili economiche.

Uno svantaggio del modello composito che fa uso delle variabili economiche è che storicamente ha un richiamo più basso, cioè è più probabile che manchi un vero positivo, specialmente per gli orizzonti a 2 e 3 anni. In altre parole, vi è ancora un’elevata incertezza sulle probabilità di recessione a lungo termine, nonostante i recenti dati economici positivi.

USA

Ultime probabilità di recessione secondo diversi modelli

USA

Metriche di performance del modello out-of-sample

Sopra, in giallo: Alte probabilità di recessione a breve termine indicate da modelli a fattore singolo che utilizzano spread di credito, VIX, SPX o petrolio. Tuttavia, questi modelli hanno storicamente una precisione inferiore, cioè più probabilità di ottenere “falsi positivi”.

Sopra, in blu: Il modello composito che usa le variabili economiche indica probabilità di recessione più basse in tutti gli orizzonti di previsione, probabilmente a causa di dati ancora molto solidi. Tuttavia, il modello composito che utilizza le variabili economiche ha avuto storicamente un richiamo inferiore rispetto al modello composito che utilizza le variabili finanziarie, vale a dire una maggiore probabilità di perdere i veri positivi, soprattutto per gli orizzonti di previsione più lunghi (2Y, 3Y). In altre parole, vi è una maggiore incertezza su un orizzonte di 2-3 anni per quanto riguarda il verificarsi di una recessione, rispetto a quella implicita negli ultimi dati economici.

Probabilità di Recessione degli Stati Uniti (usando variabili economiche composite)

Probabilità di Recessione degli Stati Uniti (usando variabili finanziarie composite)

*A partire dal 14/04/2022 per i modelli che utilizzano variabili finanziarie e a fine marzo 2022 per i modelli che utilizzano variabili economiche.

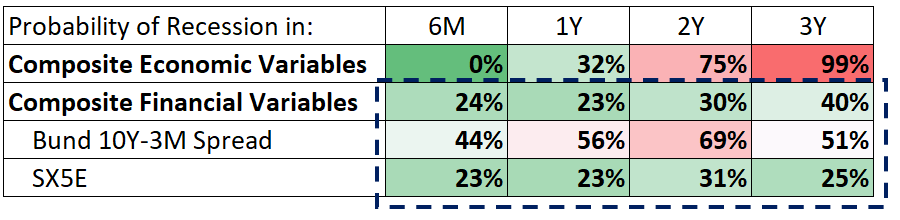

Analogamente, per l’Area Euro, le probabilità di recessione a breve termine derivanti dal modello composito che utilizza variabili economiche risultano inferiori a quelle dei modelli che si basano su variabili finanziarie. Ciò avviene anche dopo un picco temporaneo nelle probabilità di recessione dei modelli che usano variabili finanziarie (come a marzo). In altre parole, a marzo i mercati finanziari hanno reagito prontamente per prezzare una potenziale recessione a breve termine, ma da allora hanno effettuato una rivalutazione e si sono avvicinati alle probabilità implicite nei dati economici fondamentali. Allo stesso tempo, anche le variabili economiche si stanno muovendo ad indicare una maggiore probabilità di recessione per gli orizzonti a 1 e 2 anni. Tuttavia, va qui sottolineato che, a causa minori dati storici disponibili, i modelli dell’Area Euro in generale tendono storicamente ad avere prestazioni molto meno solide rispetto a quelli statunitensi.

Eurozona

Ultime probabilità di recessione secondo diversi modelli

Eurozona

Metriche di performance del modello out-of-sample

*A partire dal 14/04/2022 per i modelli che utilizzano variabili finanziarie e a fine marzo 2022 per i modelli che utilizzano variabili economiche.

Sopra, in blu: Per l’Eurozona, le probabilità di recessione a breve termine indicate dai modelli che utilizzano variabili finanziarie hanno avuto un picco a marzo e sono scese di recente per essere più in linea con le probabilità implicite nel modello composito che utilizza variabili economiche. In generale, i modelli dell’Eurozona che usano variabili finanziarie storicamente tendono a dare più previsioni “false positive”, in particolar modo per SX5E.

Probabilità di Recessione dell’Eurozona (usando variabili economiche composite)

Probabilità di Recessione dell’Eurozona (usando variabili finanziarie composite)

*A partire dal 14/04/2022 per i modelli che utilizzano variabili finanziarie e a fine marzo 2022 per i modelli che utilizzano variabili economiche.

Conclusione

Abbiamo costruito modelli di apprendimento automatico per studiare le probabilità di recessione implicite rispettivamente nelle variabili economiche e nelle variabili finanziarie. Alla luce di dati economici ancora solidi, i nostri modelli suggeriscono una bassa probabilità di una recessione a breve termine sia per gli Stati Uniti che per l’Eurozona, sebbene le probabilità di recessione a 1 anno siano leggermente aumentate negli ultimi mesi. Al contrario, i mercati finanziari si sono mossi rapidamente a marzo per prezzare elevate probabilità di recessione a breve termine, ma di recente hanno diminuito parte del pessimismo. Tuttavia, il rischio di recessione è più elevato sugli orizzonti temporali più lunghi a 2 anni e 3 anni, eventualità che i recenti dati economici potrebbero non riflettere completamente.

Appendice: Come abbiamo costruito i nostri modelli di recessione

Preparazione dei dati

Per prima cosa abbiamo recuperato le date delle recessioni negli Stati Uniti e in Europa con frequenza mensile, che avrebbero poi costituito la base della nostra classificazione. Poiché eravamo interessati a prevedere le recessioni in un arco temporale di 6 mesi (6M), 1 anno (1Y), 2 anni (2Y) e 3 anni (3Y), abbiamo contrassegnato i mesi corrispondenti prima del mese di inizio di ogni recessione con un’etichetta positiva. Ad esempio, se la recessione si è verificata nel luglio del 2000, ed eravamo interessati all’orizzonte di 6 mesi, avremmo usato etichette positive per ogni mese a partire da gennaio del 2000 (6 mesi prima di luglio 2000).

Ingegneria delle funzionalità

Dopo aver etichettato la nostra variabile target di interesse (“recessione” o “nessuna recessione”), abbiamo recuperato 2 tipi di variabili sia per gli Stati Uniti che per l’Europa: variabili finanziarie ed economiche. Le variabili sono state raggruppate in questo modo perché volevamo comprendere meglio se le variabili finanziarie producessero segnali di recessione diversi rispetto alle variabili economiche. Le variabili finanziarie utilizzate includono la pendenza della curva dei rendimenti, la performance azionaria, gli spread di credito e i prezzi del petrolio. Le variabili economiche utilizzate includono PMI, fiducia dei consumatori, produzione industriale, aggregati monetari e così via. In totale, sono state utilizzate oltre 100 variabili.

Abbiamo usato la Explainable Boosting Machine (EBM) per assisterci nella selezione delle caratteristiche, insieme all’intuizione economica/finanziaria generale, al fine di creare modelli parsimoniosi. Sono stati, quindi, utilizzati diversi metodi di imputazione di serie temporali per inserire i dati mancanti, che vanno dal semplice forward-filling a metodi più complicati come modelli di training di serie temporali per attribuire il successivo valore mancante. Infine, sono state applicate varie modifiche (per esempio, la differenziazione) alle variabili per renderle più “stazionarie”.

Formazione del modello

Una caratteristica importante dei dati è che le recessioni tendono ad essere piuttosto rare – il che è sicuramente preferibile nella vita reale, ma sfortunatamente non lo è in un contesto di modellazione, a causa dello squilibrio delle classi (nello specifico, la presenza di molte etichette “non recessione” e di poche etichette “recessione”). Per mitigare questo problema, abbiamo usato la tecnica di sovra campionamento della minoranza sintetica (Synthetic Minority Over-sampling Technique, SMOTE), comprese le sue varianti più non lineari come SVM-SMOTE, per bilanciare il numero di campioni per ogni etichetta.

Per facilitare l’interpretazione del modello, abbiamo addestrato vari modelli “glassbox” come la Regressione Logistica (LR) e la Explainable Boosting Machine (EBM). Inoltre, abbiamo anche utilizzato più modelli a variabile singola per confrontare le loro prestazioni con i modelli a più variabili. Infine, ogni orizzonte di previsione aveva anche il proprio set di modelli.

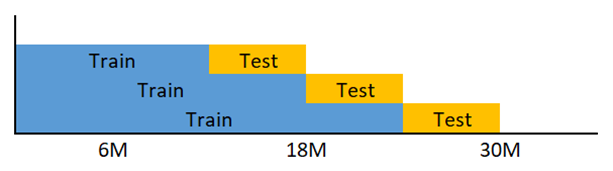

Per garantire che i modelli fossero applicati senza pregiudizio previsionale (lookahead bias, ossia che non fossero in grado di “sbirciare” nel futuro), abbiamo utilizzato un orizzonte a finestra in espansione per aggiustare ciascun modello e, dopodiché, fare previsioni out-of-sample sulla presenza o meno di un’eventuale recessione nei vari orizzonti prospettici (6 mesi, 1 anni, 2 anni e 3 anni). Ci siamo anche assicurati che ci fosse almeno una recessione in ogni iterazione del training-test, cosicché il modello fosse in grado di “apprendere” i modelli nei dati associati a una recessione.

Ci siamo, infine, sincerati che l’ultimo gruppo di mesi (ad esempio, gli ultimi 6 mesi fino ad ora per l’orizzonte di 6 mesi) fosse rimosso dai dati di training, poiché l’etichettatura dei dati per quei mesi dipende da un evento futuro (se il mese prossimo ci sarà una recessione) di cui non abbiamo la certezza assoluta.

Valutazione del modello

Dato il problema dello squilibrio delle classi, l’accuratezza non è la metrica di valutazione più appropriata da utilizzare (ad esempio, se il 90% dei campioni è etichettato come “nessuna recessione”, un modello semplice che prevede “nessuna recessione” sarebbe accurato al 90%). Inoltre, eravamo anche interessati alla precisione e al richiamo dei modelli per capire meglio se stessero fornendo dei falsi segnali positivi e/o mancassero le reali recessioni. Pertanto, abbiamo usato il punteggio F1, che bilancia perfettamente precisione e richiamo, come nostra metrica di valutazione preferita.

Inferenza del modello

I modelli più performanti in base al punteggio F1 sono stati scelti per ogni orizzonte di previsione, per ogni area geografica e per ogni tipo di variabile (finanziaria o economica). Utilizzando gli ultimi modelli addestrati, i nuovi dati giornalieri per le variabili finanziarie sono stati utilizzati come input per il modello delle variabili finanziarie, mentre per il modello delle variabili economiche sono stati utilizzati i nuovi dati economici (ad una frequenza inferiore, ad esempio mensile).

Tao Pan – Head of AI & Big Data

Lee He – Data Scientist

Jacob Pang – Data Scientist Intern

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un'offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l'autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all'accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l'accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© 2022 Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James's Market, SW1Y 4AH.