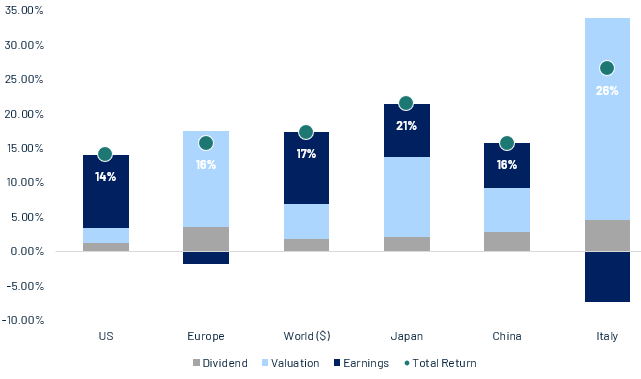

Azionario globale – Resilienza in un contesto complesso

I mercati azionari globali hanno mostrato una notevole capacità di tenuta, pur a fronte dello shutdown negli Stati Uniti e di un contesto geopolitico volatile in Medio Oriente, dove l’accordo di pace recentemente raggiunto ha sostenuto la propensione al rischio.

Negli Stati Uniti, l’azionario ha continuato a muoversi al rialzo, dimostrando resilienza nonostante tre fattori di pressione: lo shutdown governativo, il riacutizzarsi delle tensioni commerciali con la Cina in materia di esportazioni di terre rare e le difficoltà di alcune banche regionali dopo perdite inattese sui prestiti. Anche la stagione degli utili è partita con un tono positivo, grazie a risultati superiori alle attese da parte dei principali istituti finanziari.

In Europa – e in Italia – le notizie societarie sono state più limitate, con poche aziende che hanno pubblicato i risultati del terzo trimestre. Tuttavia, l’area continua a beneficiare di valutazioni attraenti e di un mercato meno surriscaldato rispetto agli Stati Uniti, elementi che mantengono vivo l’interesse degli investitori. Il mercato più dinamico è stato quello giapponese, dove gli sviluppi politici e la formazione di una nuova coalizione di governo hanno riacceso le aspettative di ulteriori stimoli fiscali e di politiche accomodanti.

Fonte: Algebris Investments, Bloomberg Finance L.P, dati al 17/10/2025. Performance in valuta locale.

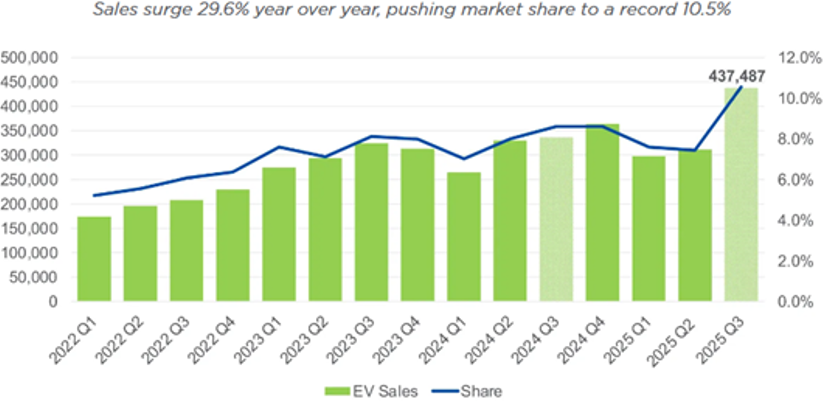

Quando gli incentivi svaniscono – Il vero test della domanda di auto elettriche

Le vendite di veicoli elettrici negli Stati Uniti hanno raggiunto un nuovo massimo nel 3° trimestre 2025, con circa 438.000 unità immatricolate, in crescita del 41% rispetto al trimestre precedente e del 30% su base annua, portando la quota EV a circa il 10,5% delle nuove immatricolazioni. Una parte rilevante dell’aumento appare legata a una domanda anticipata, con gli acquirenti che si sono affrettati a usufruire del credito federale di 7.500 dollari prima della sua scadenza a fine settembre.

Con il venir meno degli incentivi e l’assenza di nuove misure di supporto nel breve termine, il trimestre ha messo in evidenza la fragilità della domanda strutturale di EV in assenza di sussidi, segnalando un contesto di policy meno favorevole.

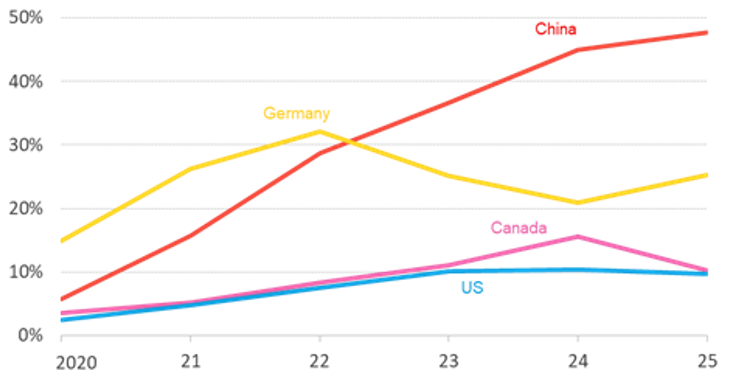

Questo scenario si intreccia con una transizione industriale complessa. Per i costruttori europei e nordamericani, il passaggio dai motori a combustione (ICE) ai veicoli elettrici si sta rivelando impegnativo: la regolamentazione rimane stringente, la domanda finale è eterogenea e la concorrenza cinese sempre più aggressiva. I produttori stanno facendo pressione per una transizione più graduale, e i policymaker stanno cominciando ad allentare la pressione.

Negli Stati Uniti, il cosiddetto “One Big Beautiful Bill” ha di fatto smantellato l’applicazione delle norme CAFE, eliminando le sanzioni per il mancato rispetto dei target di CO₂; inoltre, una possibile revisione della “EPA Endangerment Finding” potrebbe allentare ulteriormente i vincoli sulle emissioni. In Europa, la Commissione ha ammorbidito a marzo lo step intermedio dei target CO₂ del 2025 – consentendo di mediare la conformità sui bienni 2026–2027 – e anticipato la revisione del phase-out dei motori termici dal 2026 alla fine del 2025.

Nel complesso, questi sviluppi delineano un percorso di transizione più lungo e irregolare, con un mercato potenzialmente più vulnerabile ogni volta che viene meno la rete di sicurezza rappresentata dai sussidi.

e quota di mercato. +29,6% rispetto all’anno precedent (quota di mercato al 10%). Fonte: Cox Automotive (10 ottobre 2025); BloombergNEF (6 ottobre 2025).

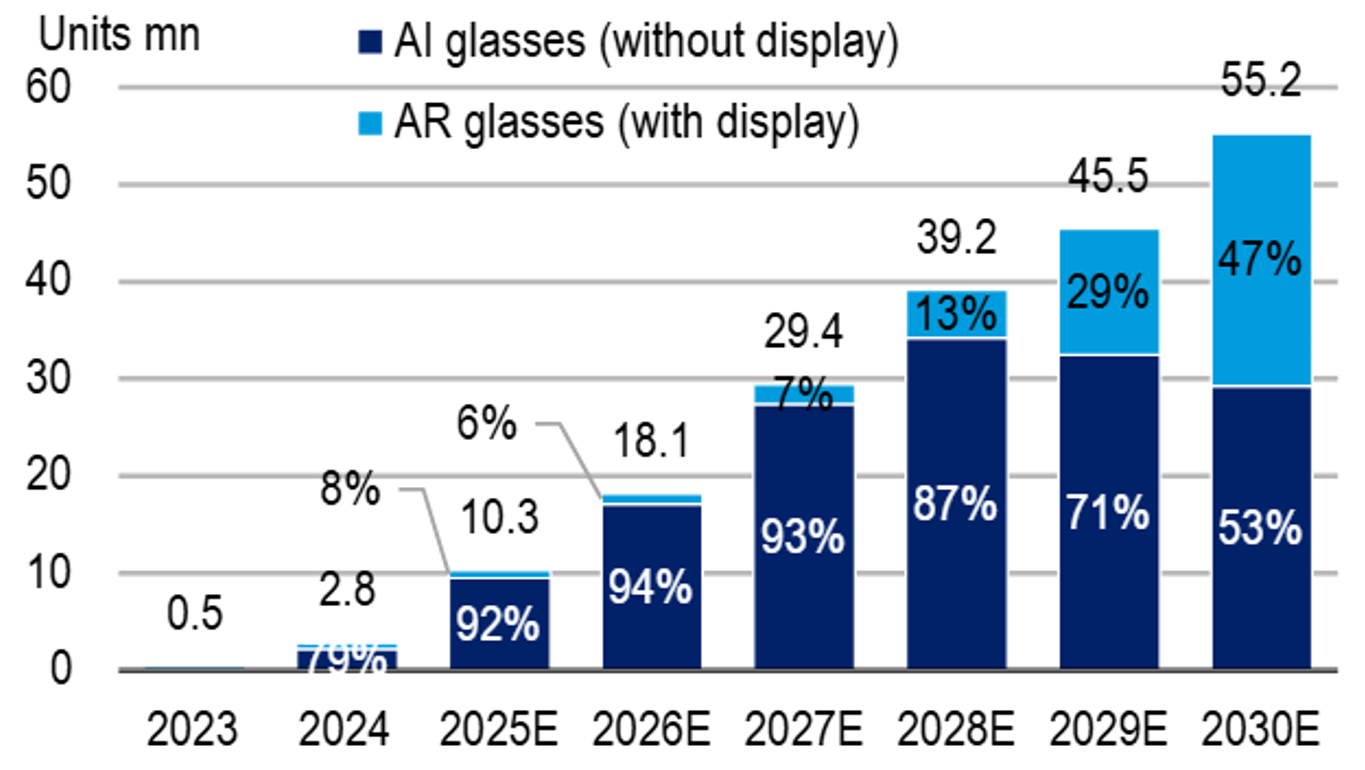

Lo schermo del futuro – Occhiali smart e una nuova interfaccia consumer

Il successo commerciale di Ray-Ban Meta, sviluppati congiuntamente da Meta ed EssilorLuxottica, ha inaugurato una nuova corsa tra i giganti tecnologici – da Apple e Samsung ad Amazon, Google e ByteDance – per definire la prossima interfaccia di consumo basata su intelligenza artificiale e realtà aumentata.

Le spedizioni globali di smart glasses sono attese crescere da circa 2 milioni di unità nel 2024 a 10 milioni nel 2025, fino a circa 55 milioni entro il 2030, generando un mercato hardware stimato intorno ai 14 miliardi di dollari, con un tasso di crescita medio annuo (CAGR) di circa il 64%.

Il momentum è già visibile nei numeri: nel terzo trimestre 2025 EssilorLuxottica ha registrato ricavi record per circa 6,9 miliardi di euro (+11,7% anno su anno con Ray-Ban Meta che ha contribuito per oltre 4 punti percentuali alla crescita complessiva. L’azienda sta accelerando i piani di capacità produttiva verso 10 milioni di unità annue, in anticipo rispetto alla tabella di marcia.

La fase iniziale del ciclo è trainata dagli “AI glasses” – dispositivi leggeri, senza display, ottimizzati per fotocamera, audio e intelligenza artificiale integrata – mentre gli occhiali AR con lenti waveguide e micro-display dovrebbero affermarsi dopo il 2027. La catena di fornitura resta fortemente concentrata in Asia, con circa l’80% dei fornitori localizzati in Cina e un’integrazione verticale tra semiconduttori, ottiche, batterie e assemblaggio. Con l’attenuarsi dei colli di bottiglia legati a potenza e componentistica ottica, l’adozione si sta ampliando dai brand consumer (Meta, Xiaomi, Rokid) agli operatori enterprise (Microsoft, Lenovo), segnando l’inizio di una nuova era del computing connesso, centrato sulla lente.

Fonte: BofA Global Research estimates, IDC (24 settembre 2025)

Azioni del lusso — Prospettive 2025 (LVMH come indicatore di riferimento)

I risultati del terzo trimestre 2025 di LVMH segnalano un punto di minimo piuttosto che una vera inversione: le vendite organiche di gruppo sono cresciute dell’1% a circa 18,3 miliardi di euro, mentre la divisione Fashion & Leather Goods – indicatore chiave della domanda core di lusso – ha registrato un calo del 2% a/a, comunque in netto miglioramento rispetto al –9% del trimestre precedente. Louis Vuitton ha sovraperformato lievemente la divisione, mentre il comparto Selective Retailing (Sephora) ha confermato un trend solido con +7%.

A livello geografico, i segnali migliori sono arrivati da Stati Uniti (+3%) e Asia ex-Giappone (+2%), mentre Europa (–2%) e Giappone (–13%) hanno risentito della debolezza del turismo e della svalutazione dello yen. Nel complesso, dopo circa 4–5 trimestri di dati deboli o negativi, i dati indicano una fase di stabilizzazione con dinamiche divergenti: il segmento ultra-high-end e la cosmetica si confermano resilienti, mentre la fascia “aspirational” rimane sotto pressione.

Per il settore nel suo complesso, il potere di prezzo si sta normalizzando e il processo di razionalizzazione del canale wholesale prosegue, ma il posizionamento verso il 2026 appare più favorevole, grazie a basi di confronto più agevoli e canali distributivi più sani. Resta tuttavia un punto critico: i grandi gruppi del lusso operano oggi con strutture di costo elevate – reti di flagship, investimenti marketing, capacità artigianale e infrastrutture data-tech. Con una crescita organica a bassa singola cifra, il leverage operativo resta limitato: mix, pricing e disciplina dei costi difendono i margini, ma non li espandono.

Per vedere un reale incremento della redditività, il settore ha bisogno di tornare a una crescita organica di medio singolo digit, tale da assorbire i costi fissi e generare marginalità incrementale. In sintesi: la scala non basta più; il potenziale di espansione dei margini dipende ora dalla capacità di riprendere un solido momentum sul top line.

Algebris Investments’ Global Equity Team

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.