Forex – La causa dei rendimenti contrastanti dell’S&P 500

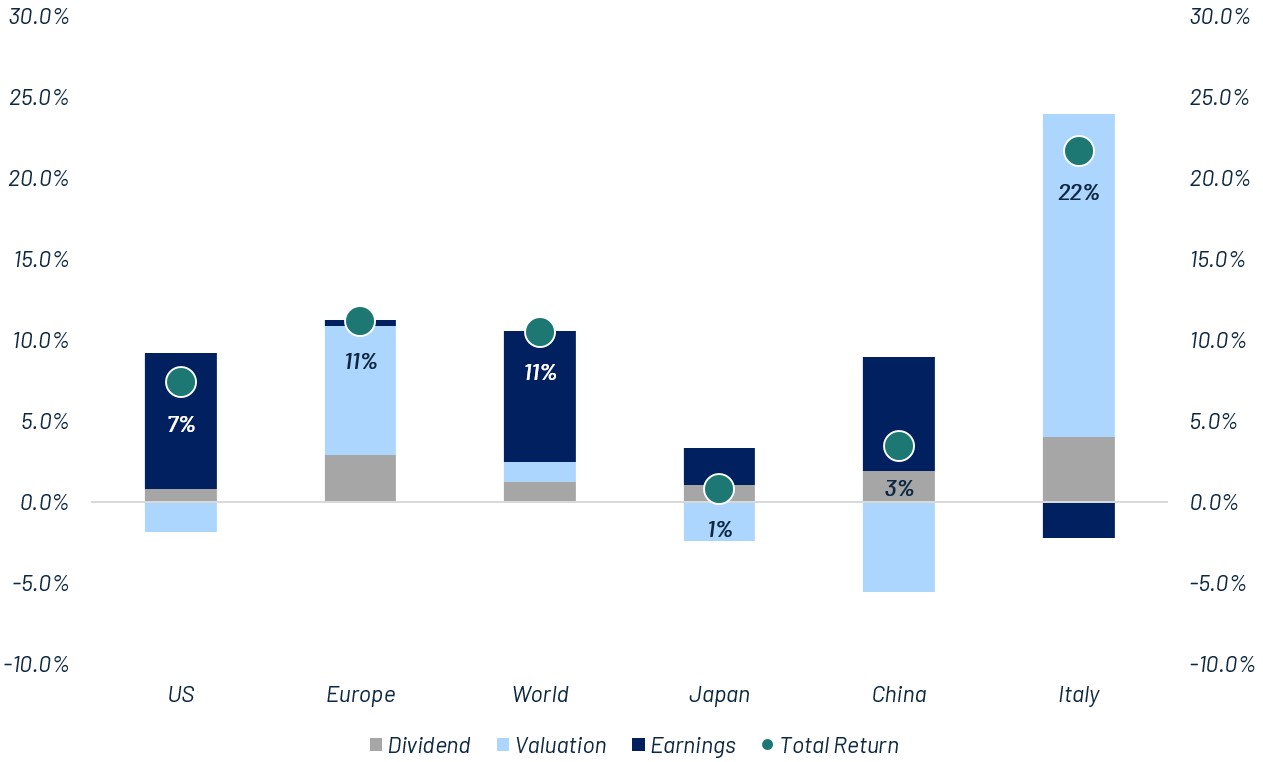

Al 18 luglio 2025, l’S&P 500 ha registrato un rendimento da inizio anno del +7%, proseguendo il trend positivo partito dal Liberation Day di aprile. Una solida crescita dell’utile per azione (EPS) ha compensato in gran parte le pressioni sulle valutazioni, dovute a una contrazione dei multipli a causa dell’aumentata incertezza di mercato.

Tuttavia, per gli investitori europei, il panorama è apparso decisamente diverso. Se misurato in euro, l’S&P 500 ha segnato un rendimento negativo da inizio anno del -4%. Questa divergenza è riconducibile principalmente al deprezzamento del dollaro statunitense rispetto all’euro dell’11%, a conferma della forte influenza che le oscillazioni valutarie esercitano sulla performance.

Al contrario, l’Italia ha brillato con un rendimento totale del +22% nello stesso periodo. Questo sovra-rendimento è stato trainato soprattutto da una rivalutazione dei multipli, segnale di un recupero dopo un periodo in cui le valutazioni erano rimaste particolarmente contenute, tra le più basse dell’anno precedente.

Scoprire l’Italia – Qualità, valore ed eccellenza globale in un unico mercato

Le PMI italiane di alta qualità si distinguono nel panorama europeo per un mix convincente di resilienza strutturale e spirito imprenditoriale; generano infatti oltre la metà delle esportazioni del Paese—ben al di sopra della media europea—grazie a una profonda specializzazione industriale e a una solida base manifatturiera ad alta tecnologia. Oltre il 70% di queste aziende è a conduzione familiare, e ciò si traduce in una visione strategica di lungo periodo che consente una crescita degli utili doppia rispetto al mercato nel suo complesso (8% vs 4% CAGR atteso per il periodo 2024–26).

Nonostante siano negoziate a sconto (P/E 12x rispetto a 14x), vantano bilanci decisamente più solidi, con un rapporto debito netto/EBITDA di appena 0,8x. Questa combinazione unica di orientamento all’export, capacità innovativa e disciplina finanziaria crea un potenziale di rivalutazione spesso sottovalutato—rendendo le PMI italiane un’opportunità ad alta convinzione per gli investitori azionari in cerca di qualità e valore in uno dei segmenti più dinamici d’Europa.

A rafforzare ulteriormente questa narrativa azionaria è la forza del settore bancario italiano, oggi tra i più solidi in Europa, grazie a istituzioni finanziarie ben capitalizzate, con buona qualità degli attivi e redditività elevata. Questo contribuisce alla stabilità finanziaria dell’economia reale e fornisce un contesto favorevole alla crescita aziendale e alla performance dei mercati azionari.

USA – Trump fa sul serio con i dazi?

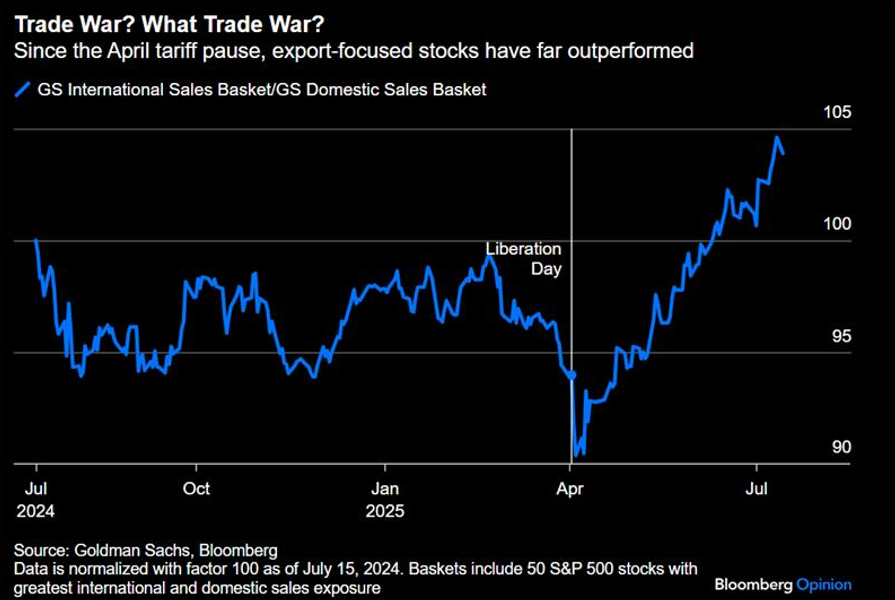

Donald Trump è tornato a minacciare l’Unione Europea con l’imposizione di dazi del 30% sulle merci importate dal vecchio continente. Questo avrebbe dovuto rappresentare una sorpresa negativa, dato che il sentimento generale era orientato verso uno scenario più benigno. Tuttavia, finora la reazione dei mercati è stata piuttosto contenuta.

Da qui la domanda: Trump fa davvero sul serio con i dazi? Dopo lo shock del Liberation Day, Trump ha mostrato un atteggiamento più conciliante, lasciando intendere che l’obiettivo reale è quello di negoziare. Come mostrato nel grafico, questa idea è stata ampiamente accettata dai mercati, visto che le azioni statunitensi più esposte all’export hanno nettamente sovraperformato le società focalizzate sul mercato domestico da quando, ad aprile, Trump ha fatto marcia indietro sui dazi.

La storia si ripeterà? È difficile da prevedere, ma il rischio di un esito negativo da questi negoziati non va sottovalutato. La forte reazione negativa dei mercati obbligazionari e azionari dopo Liberation Day lascia pensare che Trump potrebbe essere spinto verso posizioni più “ragionevoli”. Inoltre, l’UE sta offrendo contropartite commerciali, come l’aumento degli acquisti di GNL o armi statunitensi. Ma ciò che vuole l’amministrazione USA è l’accesso al mercato e questo comporta modifiche alle regolamentazioni europee, ad esempio quelle sulla sicurezza alimentare, e sarà molto più difficile da ottenere. Una sorta di tregua e un’aliquota inferiore al 30% sono traguardi raggiungibili, ma la questione non scomparirà e continuerà a pesare sull’economia europea.

Ancorate al Dollaro, alimentate dal Debito – Come le stablecoin stanno silenziosamente rimodellando la flessibilità fiscale degli Stati Uniti

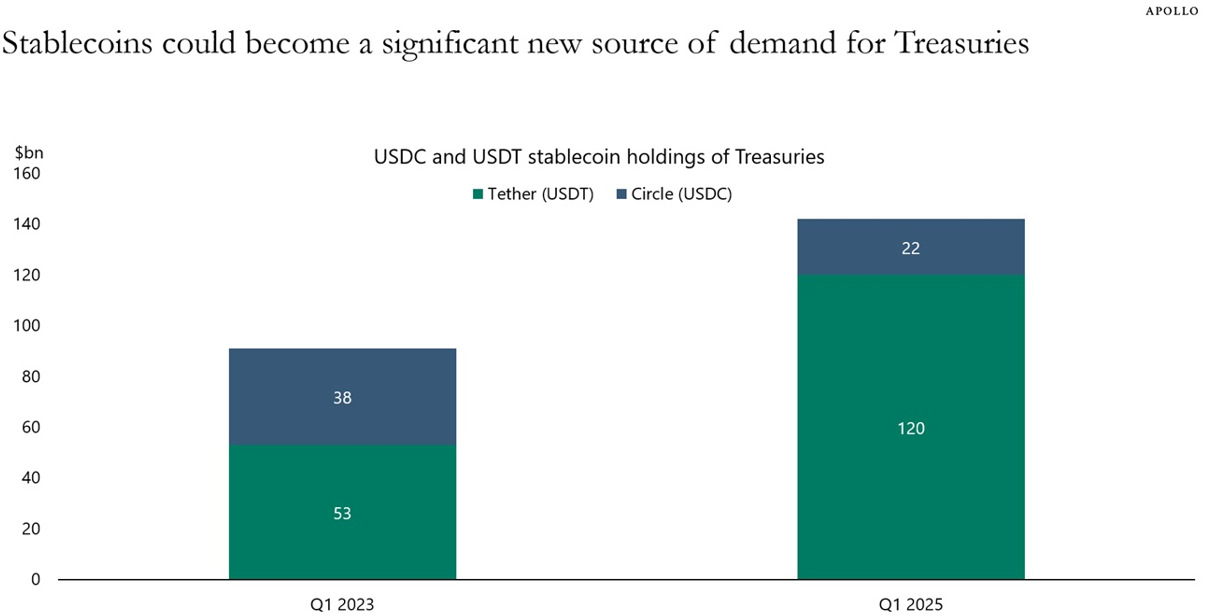

Le stablecoin sono criptovalute progettate per mantenere un valore stabile, tipicamente ancorato al dollaro statunitense. Per garantire questo ancoraggio 1:1, emittenti come Circle (USDC) e Tether (USDT) detengono riserve composte in gran parte da titoli di Stato USA a breve termine — asset a basso rischio e con rendimento. Queste riserve sono essenziali non solo per la stabilità del valore delle stablecoin, ma anche come principale fonte di ricavi: gli emittenti guadagnano infatti sugli interessi generati dagli asset che sostengono le loro criptovalute.

Nel 2024, ad esempio, Circle ha generato 1,68 miliardi di dollari di ricavi, di cui il 99% provenienti da interessi. Circle, recentemente quotata in borsa, è considerata più trasparente e regolamentata negli Stati Uniti, mentre Tether rimane il principale attore a livello globale, con una struttura più opaca ma una quota di mercato significativamente maggiore.

A dicembre 2024, Tether deteneva circa 113 miliardi di dollari in titoli di Stato USA, classificandosi tra i principali detentori a livello mondiale — presumibilmente al settimo posto, davanti a molti Paesi. Questa dinamica rende gli emittenti di stablecoin una nuova e rilevante fonte di domanda per il debito pubblico americano. In un contesto politico, ciò potrebbe aiutare a spiegare perché una futura amministrazione Trump potrebbe tollerare tassi d’interesse più alti o disavanzi maggiori — se acquirenti legati al mondo cripto continueranno ad assorbire l’offerta di Treasury.

Algebris Investments’ Global Equity Team

Algebris Investments’ Global Equity Team

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.