Azionario in pausa nonostante utili solidi

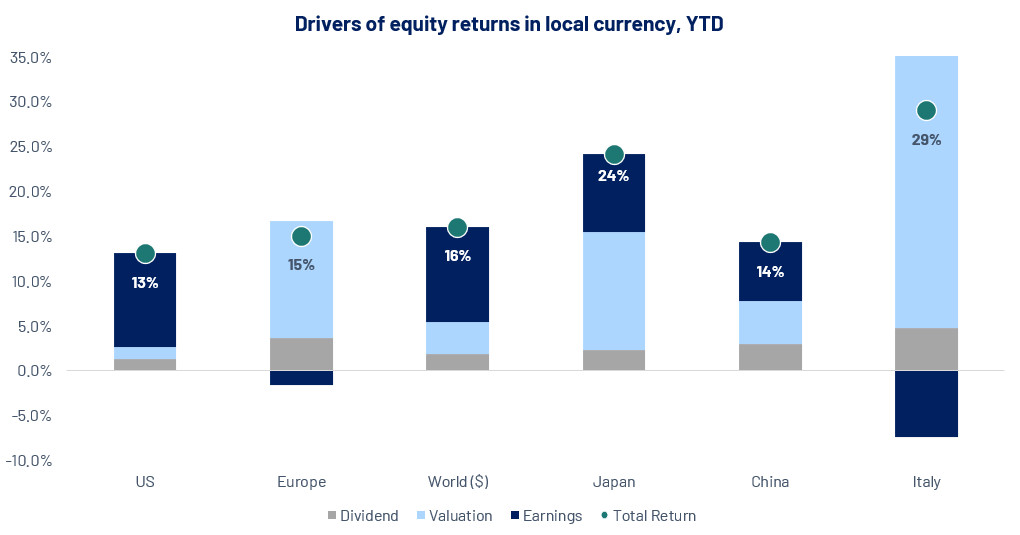

Nel corso dell’ultimo mese l’azionario globale ha registrato un andamento complessivamente contenuto, dopo un percorso da inizio anno che resta solido. Le trimestrali del terzo trimestre hanno in ampia misura confermato la resilienza degli utili e le attese di policy sono rimaste di supporto, contribuendo a limitare i rischi di correzione.

Negli Stati Uniti i mercati hanno chiuso sostanzialmente invariati. La stagione degli utili è stata costruttiva, pur a fronte di aspettative elevate. Il taglio dei tassi della Fed di fine ottobre e la fine del quantitative tightening hanno fornito un ulteriore vento di coda sul fronte della politica monetaria. L’azionario ha mostrato tenuta anche durante lo shutdown federale, con gli investitori concentrati sui fondamentali e sui risultati solidi e diffusi, più che sulle dinamiche politiche. Il sentiment è poi migliorato dopo l’accordo bipartisan sui finanziamenti approvato a metà novembre, che ha posto fine allo shutdown e ha rimosso un rilevante rischio di coda in vista della chiusura d’anno.

In Europa le borse hanno terminato il mese leggermente sotto i livelli iniziali, con un tono più irregolare rispetto agli Stati Uniti. Il mercato ha attraversato una fase intensa di pubblicazione delle trimestrali a fine ottobre in un contesto di crescita ancora debole. I risultati del terzo trimestre sono stati eterogenei, ma partendo da attese basse anche sorprese moderate sono state sufficienti a sostenere i listini, soprattutto nei finanziari e nei settori difensivi. L’area continua ad attrarre interesse grazie a valutazioni relativamente attraenti e a un posizionamento degli investitori meno congestionato, mentre l’attenzione si sposta verso una ripresa ciclica nel 2026.

Fonte: Algebris Investments, Bloomberg Finance L.P.; dati al 21/11/2025. Performance in valute locali.

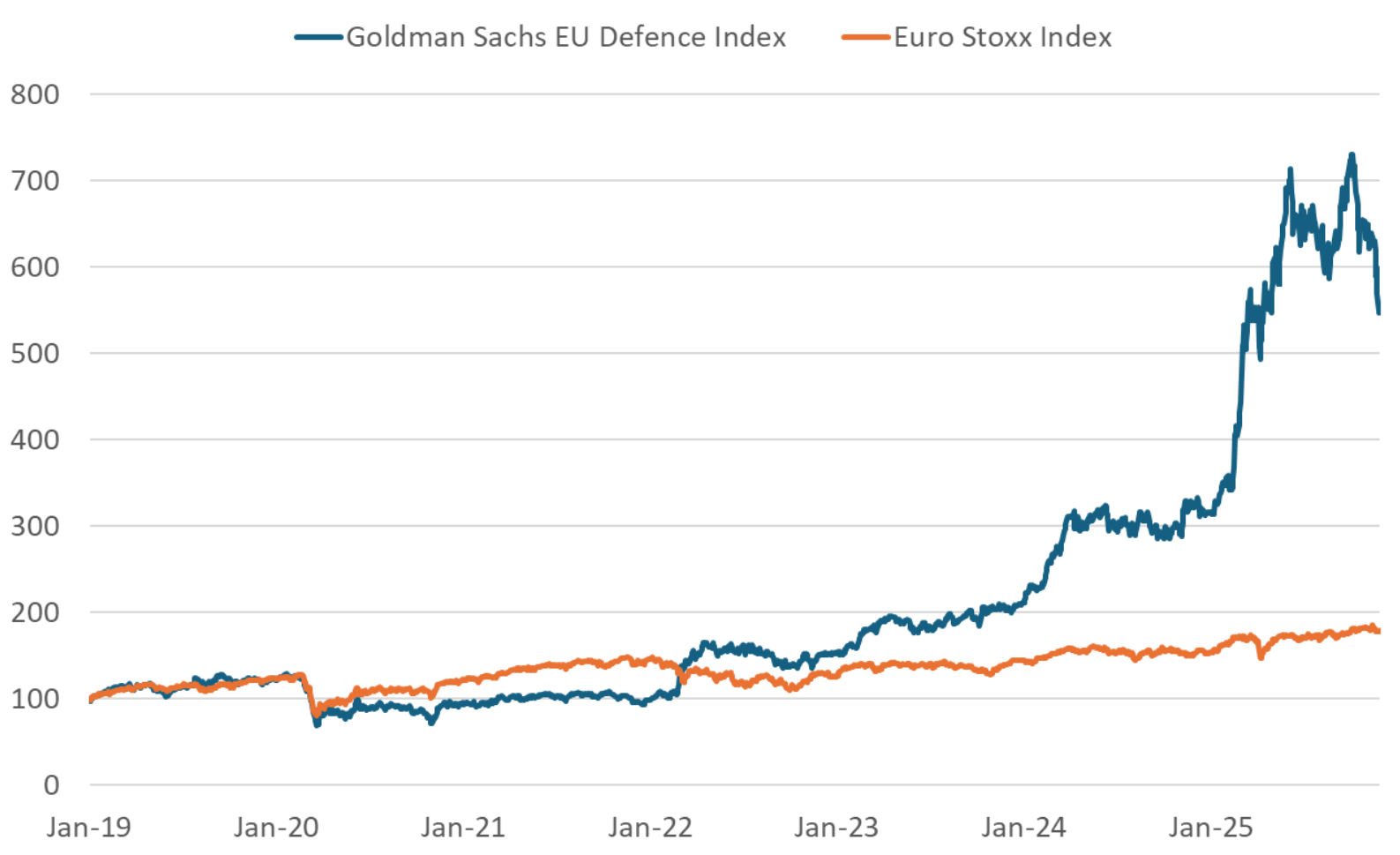

Il ciclo della difesa si rafforza mentre i conflitti si raffreddano

Anche se aumentano le speranze che i principali conflitti possano avvicinarsi a un punto di svolta, il settore globale della difesa resta saldamente sotto osservazione. I titoli del comparto hanno messo a segno rialzi significativi, trainati da portafogli ordini molto elevati e dall’aumento dei budget governativi, a conferma di un cambiamento strutturale della spesa militare. Con l’eventuale attenuazione del rischio bellico in primo piano, la tesi d’investimento si sta orientando verso un super-ciclo di lungo periodo di investimento e capitalizzazione nel settore.

Il recente Capital Markets Day di Rheinmetall ha rafforzato questo messaggio. La società ha presentato obiettivi tra i più ambiziosi dell’industria, con ricavi a 50 miliardi di euro entro il 2030, oltre il doppio degli attuali, e un margine operativo destinato a superare il 20%. Il management ha indicato tre pilastri in rapida crescita, cioè sistemi navali, difesa aerea e soluzioni digitali, sostenuti da programmi di approvvigionamento pluriennali e da una pipeline che si estende ben oltre i conflitti in corso.Sul piano macro, la spesa per la difesa in rapporto al PIL sta guadagnando trazione. Il parametro NATO è storicamente fissato al 2% del PIL, ma il dibattito si sta spostando verso livelli del 3-3,5% e persino del 5% come possibile riferimento futuro.

In Germania, nonostante il sostegno espresso da Friedrich Merz e dal suo governo, permane scetticismo sulla concreta possibilità di raggiungere il target del 3,5% del PIL. Lo stesso Merz ha recentemente osservato che la discussione sulle percentuali di PIL è un costrutto di ripiego e che la priorità deve essere lo sviluppo di capacità operative reali, piuttosto che il rispetto di soglie numeriche arbitrarie.

Per gli investitori azionari globali questo segnala una lettura più articolata. La difesa non rappresenta soltanto una reazione ai conflitti attivi, ma si inserisce in un ciclo strutturale di spesa destinato a protrarsi. Un’esposizione selettiva resta interessante, mentre il quadro geopolitico, la sostenibilità dei conti pubblici e l’evoluzione regolamentare richiedono un monitoraggio costante.

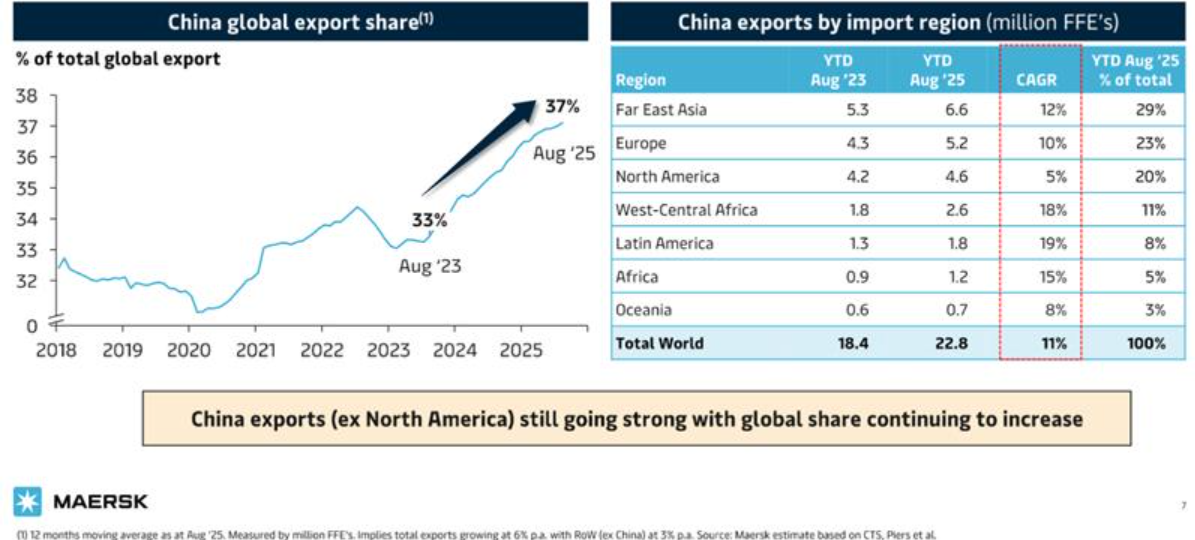

Riequilibrio degli scambi, la Cina si sposta oltre gli Stati Uniti

Nel presentare i risultati del 3Q25, Maersk ha evidenziato che nel 2025 le esportazioni dalla Cina verso gli Stati Uniti hanno rallentato in modo marcato. Al tempo stesso, le esportazioni cinesi verso altre aree geografiche rimangono solide e costituiscono il principale motore della crescita dei volumi containerizzati a livello globale quest’anno.

I dati Maersk indicano che, tra agosto 2023 e agosto 2025, le esportazioni verso il Nord America sono cresciute con un CAGR di circa il 5%. In parallelo, gli esportatori cinesi hanno ridirezionato capacità verso altri mercati. Le spedizioni verso l’Europa sono aumentate con un CAGR del 10% e quelle verso l’Asia del Far East del 12%. America Latina e Africa occidentale-centrale hanno registrato le accelerazioni più forti, rispettivamente al 19% e al 18%. Questo spostamento del mix ha portato la quota della Cina sulle esportazioni mondiali dal 33% al 37%, evidenziando lo sforzo di individuare destinazioni alternative per i propri beni. La debolezza delle importazioni negli Stati Uniti è riconducibile soprattutto ai dazi introdotti dall’amministrazione Trump sui prodotti di origine cinese. I segnali più recenti da Washington e Pechino suggeriscono progressi iniziali verso un quadro commerciale circoscritto. L’evoluzione resta tuttavia incerta, poiché non è ancora stato raggiunto un accordo ufficiale.

Ampiezza degli utili in miglioramento nel Q3 al di fuori delle Big Tech

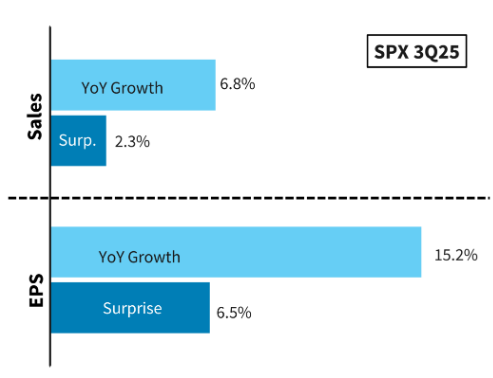

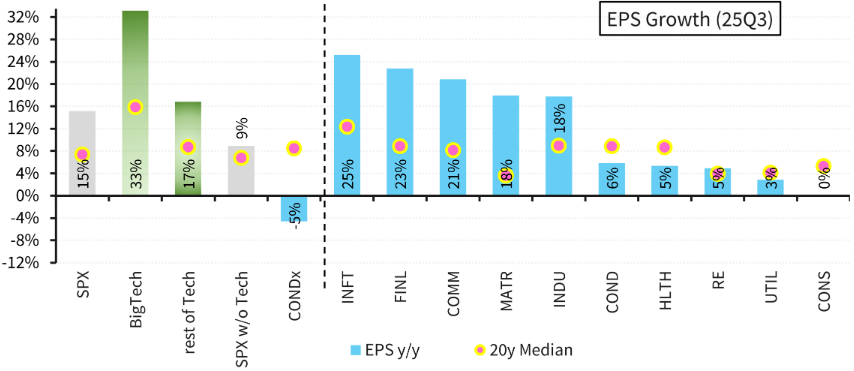

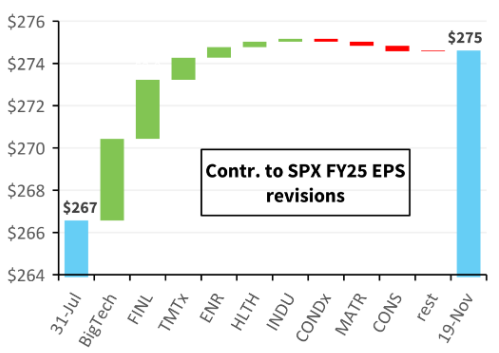

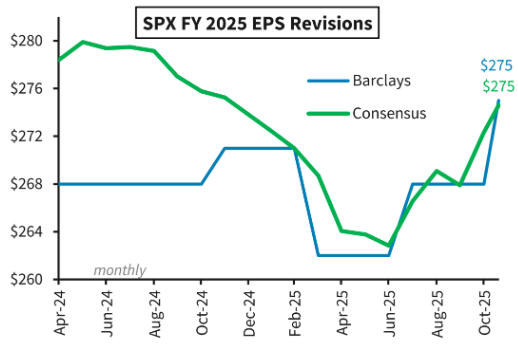

L’ultima stagione delle trimestrali ha superato le attese con un margine ampio. L’EPS dell’S&P 500 è cresciuto del 15,2% su base annua, con una sorpresa positiva del 6,5%. Anche i ricavi hanno battuto le stime, sebbene in misura più moderata. Le vendite sono aumentate del 6,8% su base annua, con un beat del 2,3%. Per la prima volta dopo molti trimestri, il settore tecnologico ha registrato sorprese sugli utili inferiori a quelle del mercato complessivo. Le Big Tech hanno riportato una sorpresa di circa il 2,1%, contro circa l’11% per il resto del comparto Big Tech (al netto di Meta). La delusione è dipesa principalmente da un effetto fiscale una tantum su Meta, che ha ridotto la sorpresa aggregata del settore. Nonostante ciò, la crescita degli utili delle Big Tech è tornata ad accelerare, attestandosi intorno al 32% nel terzo trimestre, dal 28% del secondo trimestre. Guardando avanti, il consenso continua a stimare una crescita dell’EPS intorno al 20% per le megacap nei prossimi tre trimestri. Alla luce del forte ritmo di chiusura del terzo trimestre, è probabile che tali stime risultino orientate al rialzo. Le stime sugli utili dell’indice per l’intero anno sono state riviste al rialzo a circa 275 dollari, dai 267 attesi a luglio. I megacap (TMT) e i finanziari hanno contribuito in misura prevalente a questa revisione positiva.

Fonte: LSEG Data & Analytics, Bloomberg, Barclays Research. Dati al 20/11/2025.

Fonte: LSEG Data & Analytics, Bloomberg, Barclays Research. Dati al 20/11/2025.

Earnings contribution is an “estimate” calculated using index shares and Qtr EPS. It assumes Index Divisor to be a constant, and so is not affected by individual stocks.

Fonte: Bloomberg, LSEG Data & Analytics, Barclays Research. Dati al 20/11/2025.

Fonte: Bloomberg, LSEG Data & Analytics, Barclays Research. Dati al 20/11/2025.

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.