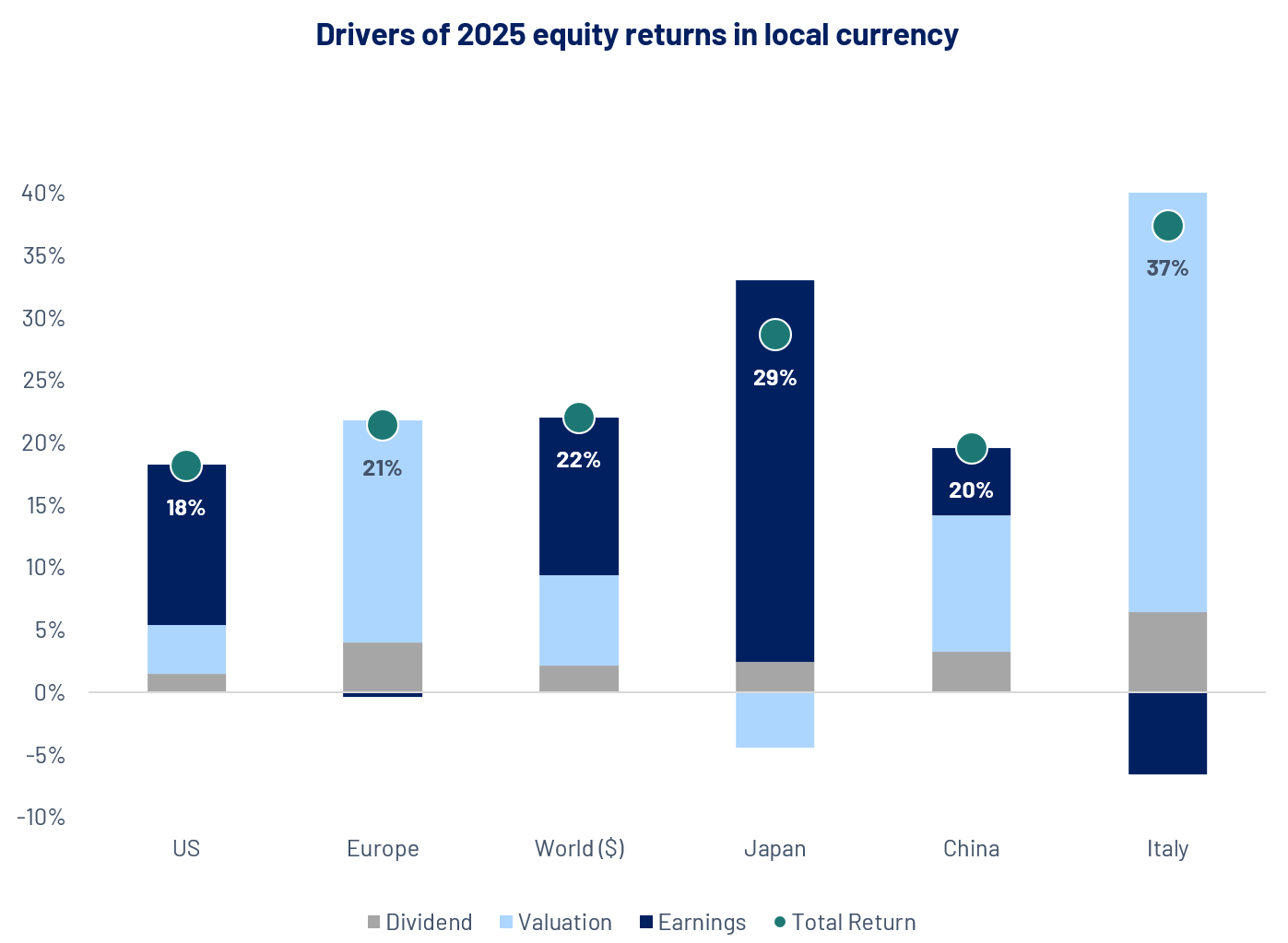

2025 – Un anno molto solido per l’azionario globale

Nel 2025 l’azionario globale ha attraversato fasi di volatilità a tratti marcata, ma ha chiuso l’anno con un bilancio nettamente positivo. L’MSCI World è salito di circa il 22% in dollari USA, segnando il terzo anno consecutivo con performance a doppia cifra. Per gli investitori europei, l’indebolimento del dollaro contro l’euro ha in parte ridotto il rendimento espresso in valuta domestica.

Gli Stati Uniti, che oggi pesano oltre il 70% dell’indice, hanno sottoperformato i mercati ex-USA pur registrando una crescita vicina al 18% su base annua. I rendimenti sono stati soprattutto trainati dagli utili (EPS dell’S&P 500 circa +13%) e concentrati sulla tecnologia. Nella seconda parte dell’anno, il ricalibrarsi delle attese sui futuri tagli dei tassi da parte della Fed ha favorito una maggiore diffusione dei rialzi tra i diversi settori.

In Europa, i listini hanno registrato rialzi robusti e hanno sovraperformato nella fase iniziale, nonostante una crescita degli utili contenuta. Il contributo principale è venuto dall’espansione dei multipli, dopo una fase di valutazioni compresse, sostenuta da un miglioramento del sentiment, dal ritorno dei flussi e dall’esposizione a difesa e industria, mentre il mercato ha iniziato a prezzare un recupero degli utili nel 2026.

Source: Algebris Investments, Bloomberg Finance L.P, data as of 31/12/2025. Performances in local currencies.

“Fine del software?”

Negli ultimi mesi si è diffusa una narrativa sulla presunta “morte del software”. Secondo questa visione, gli strumenti di AI generativa sarebbero in grado di automatizzare l’attività di programmazione software, mettendo in discussione i modelli tradizionali di Software-as-a-Service. Il risultato sarebbe l’obsolescenza dei modelli di business delle aziende di software.

In passato, sviluppare software era costoso e complesso, e questo creava barriere all’ingresso a tutela degli operatori incumbent. L’AI sta riducendo sensibilmente tali barriere, rendendo più rapido ed economico realizzare applicazioni: oggi una piccola startup può costruire in tempi brevi una versione “sufficientemente buona” di strumenti specializzati che in precedenza richiedevano team numerosi. In altre parole, il coding tende a diventare sempre più una “commodity”. A titolo esemplificativo, Anthropic ha dichiarato di aver sviluppato il proprio prodotto più recente, Claude Cowork, con il supporto dell’AI in appena dieci giorni.

Detto questo, è possibile che questa lettura sia in parte esagerata. Più che “uccidere” il software, l’AI tenderà a spingere i vendor a riposizionarsi, integrando capacità di intelligenza artificiale per potenziare l’offerta esistente, anziché sostituirla. In questo contesto, risultano avvantaggiate le aziende con (i) accesso consolidato al mercato e una base clienti ampia, (ii) dati proprietari, (iii) integrazioni profonde nell’ecosistema IT e (iv) la capacità di trasformare l’AI in funzioni concrete, incorporate nei flussi operativi quotidiani dei clienti. Appaiono invece più vulnerabili le soluzioni verticali e puntuali, dove alternative AI-native possono essere “abbastanza buone”, soprattutto quando il pricing si è progressivamente disallineato dal valore percepito. In sintesi, è improbabile che il software sia destinato a scomparire. È però verosimile che si chiuda la fase in cui era possibile ottenere rendite elevate applicando prezzi premium per funzionalità di base.

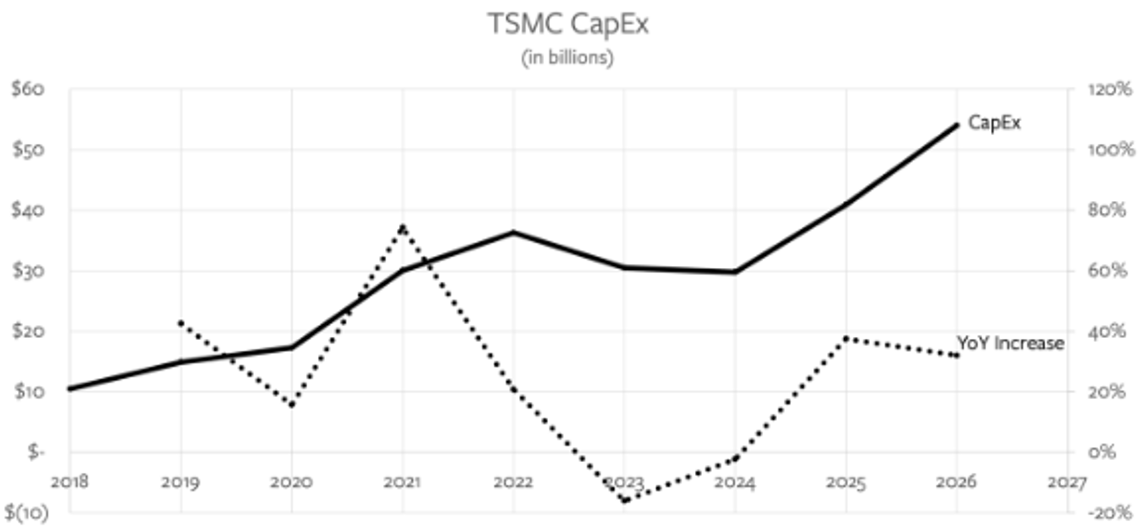

Hardware in forte espansione: “tsunami” di investimenti nel semi-capex a gennaio

A gennaio 2026 l’azionario globale ha mostrato un avvio d’anno positivo, con focus in un segmento specifico: le società di apparecchiature per la produzione di semiconduttori (semiconductor capital equipment, “semi-capex”). Si tratta dei fornitori degli strumenti ad alta tecnologia utilizzati dai chipmaker per realizzare i semiconduttori più avanzati. Titoli come ASML Holding, Applied Materials, ASM International e l’italiana Technoprobe hanno registrato rialzi significativi, sostenuti da una domanda trainata dall’AI. La dinamica è riconducibile a un effetto a cascata lungo la filiera: la crescente esigenza di chip più performanti alimenta l’espansione della capacità produttiva e convoglia investimenti rilevanti verso i produttori di macchinari. Di seguito i principali driver del movimento e le implicazioni per gli investitori. Il catalizzatore è arrivato il 15 gennaio 2026, con la pubblicazione dei risultati record di TSMC per il quarto trimestre 2025. In quanto principale fonderia conto terzi al mondo, e fornitore di silicio avanzato per Nvidia, Apple e AMD, TSMC rappresenta un indicatore chiave dello stato di salute del settore. La società ha riportato utili record e ha indicato per il 2026 una crescita dei ricavi del 30% in USD. L’elemento più rilevante è stato il profilo degli investimenti: capex atteso a 52–56 miliardi di dollari nel 2026, rispetto a circa 40 miliardi nel 2025. In altri termini, un’accelerazione dell’espansione della capacità produttiva per rispondere all’esplosione della domanda legata ad AI e high-performance computing. Il messaggio implicito è un elevato grado di fiducia sulla tenuta della domanda di chip, con ricadute positive sull’intera catena di fornitura e, in particolare, sui fornitori di apparecchiature.

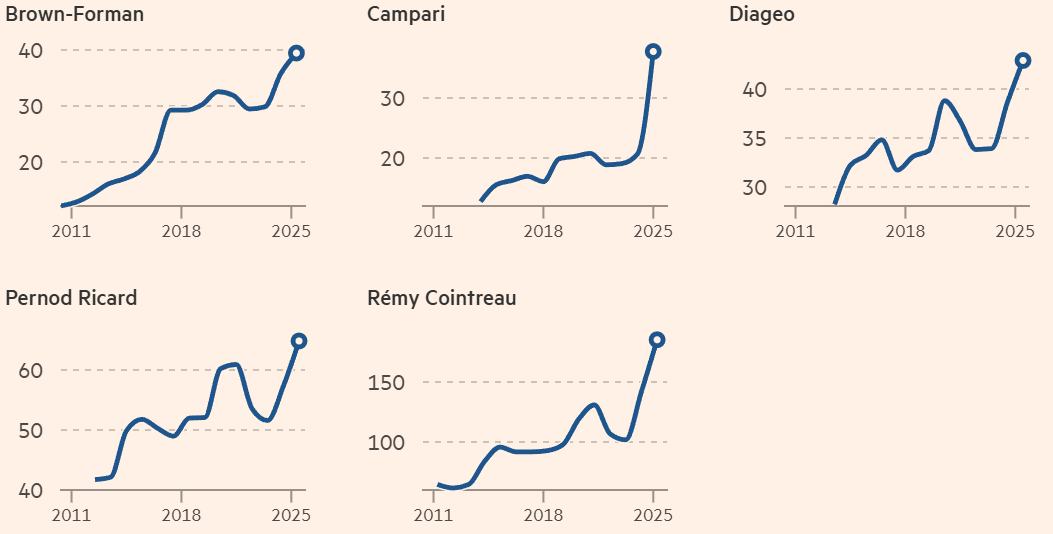

Bevande alcoliche: Ciclo di breve termine, asset di marca nel lungo periodo

Nel segmento degli spirits (alcolici) si sta riassorbendo l’eccesso di offerta generatosi dopo il Covid. I principali produttori hanno accumulato scorte record di prodotti in fase di invecchiamento – per un valore stimato intorno a 22 miliardi di dollari – con conseguente pressione sulla gestione dei magazzini. Di conseguenza, diverse aziende hanno introdotto pause produttive temporanee e azioni mirate sui prezzi, con l’obiettivo di ridurre le giacenze senza compromettere il posizionamento e l’equity dei marchi. Nel breve termine la dinamica è coerente con un classico ciclo di destocking. Nel medio termine, invece, il quadro è meno univoco: una parte del rallentamento appare strutturale (Gen Z e Millennials consumano meno), ma la domanda resta sensibile al contesto macro. Storicamente, il segmento premium e le occasioni di consumo di fascia alta hanno mostrato una maggiore resilienza rispetto ai volumi complessivi.

La domanda potrebbe ri-accelerare con un allentamento delle condizioni macro, con potenziale upside legato all’aumento di marchi premium e a una brand awareness ancora elevata; al contempo, tagli produttivi disciplinati e l’impegno a evitare sconti profondi contribuiscono a preservare la futura capacità di fare prezzo.

Source: Source: Financial Times, January 18th 2026

Algebris Investments’ Global Equity Team

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.