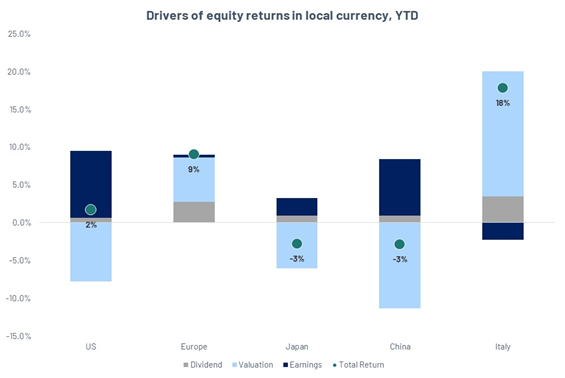

Wechselkursentwicklung und regionale Divergenzen prägen die Aktienmarktentwicklung im bisherigen Jahresverlauf

Per 20. Juni 2025 verzeichnete der S&P 500 eine Jahresperformance von +2 %. Trotz eines soliden Gewinnwachstums pro Aktie (EPS) sah sich der Index unserer Einschätzung nach mit Bewertungsdruck konfrontiert, da die Multiplikatoren im Zuge gestiegener Unsicherheit zurückgingen.

Für europäische Anleger stellte sich die Lage jedoch deutlich anders dar: In Euro gerechnet lag die S&P-500-Performance bei -8 % im bisherigen Jahresverlauf – massgeblich beeinflusst durch die deutliche Abwertung des US-Dollars gegenüber dem Euro in der ersten Jahreshälfte 2025. Dies unterstreicht den erheblichen Einfluss von Wechselkursbewegungen auf grenzüberschreitende Anlageergebnisse.

Im Gegensatz dazu entwickelten sich europäische Aktien sehr positiv: Die europäischen Märkte legten insgesamt um +9 % seit Jahresbeginn zu. Innerhalb Europas stach insbesondere Italien hervor – mit einem beeindruckenden Gesamtertrag von +18 % YTD im gleichen Zeitraum.

Strasse von Hormus: Der geopolitische Auslöser, den niemand ignorieren kann

Angesichts zunehmender Spannungen im Nahen Osten ist das Risiko einer Schliessung der Strasse von Hormus durch den Iran – einer strategisch zentralen Passage, durch die rund 30 % des weltweiten seegestützten Ölhandels verlaufen – wieder in den Fokus der Märkte gerückt. Eine Blockade würde die globalen Lieferketten sofort stören, einen rapiden Anstieg der Rohölpreise auslösen und die geopolitischen Risikoprämien über alle Anlageklassen hinweg deutlich erhöhen. Dabei geht es längst nicht mehr nur um Öl – entscheidend ist, was anschliessend mit den Aktienmärkten geschieht.

Nach der jüngsten Eskalation sprang der Ölpreis innerhalb weniger Tage von unter 60 auf rund 75 US-Dollar pro Barrel – ein Beleg für die hohe Sensitivität der Märkte gegenüber diesem Risiko.

Historisch betrachtet reagieren Aktienmärkte auf einen plötzlichen Ölpreisschock zunächst negativ – insbesondere in ölimportierenden Volkswirtschaften wie der Eurozone, Japan oder Indien. Höhere Energiekosten wirken inflationssteigernd, schmälern Unternehmensmargen und dämpfen den privaten Konsum – alles Faktoren, die den Bewertungsdruck auf Aktien erhöhen. Zentralbanken könnten gezwungen sein, ihre geldpolitische Straffung beizubehalten oder wieder aufzunehmen, was die Aktienmultiplikatoren zusätzlich belastet.

Allerdings reagieren nicht alle Sektoren gleichermassen:

Energieaktien – insbesondere Upstream-Produzenten und integrierte Ölkonzerne – tendieren zur Outperformance und wirken oft als natürlicher Hedge. Auch Verteidigung, Schifffahrt und inflationsresistente Value-Titel können profitieren. Demgegenüber neigen Industriewerte, zyklischer Konsum sowie transportintensive Branchen zur Underperformance.

Kurz gesagt: Ein Ölpreisschock ist selten nur eine Rohstoffgeschichte – er signalisiert häufig einen makroökonomischen Regimewechsel, der sich in der globalen Aktienpositionierung weitreichend niederschlägt.

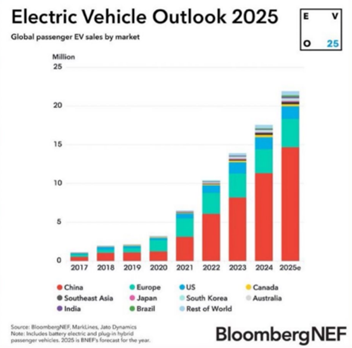

Während Ferrari zögert, überholt China

In der vergangenen Woche gab Ferrari eine weitere Verzögerung bei der Markteinführung seines ersten vollelektrischen Fahrzeugs bekannt – ein deutliches Signal dafür, welche Herausforderungen selbst die renommiertesten Automobilhersteller im Übergang zur Elektromobilität bewältigen müssen, insbesondere im Luxus-Performance-Segment.

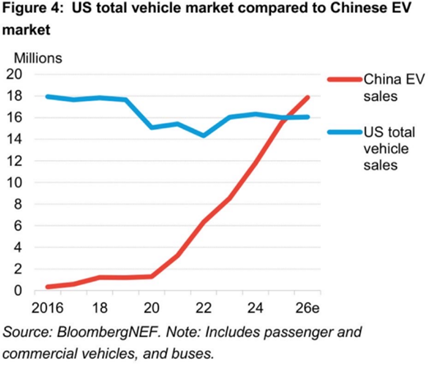

In China hingegen wird erwartet, dass der Absatz von Elektrofahrzeugen (EVs) im Jahr 2025 rund 14 Millionen Einheiten erreicht – das entspricht über 40 % aller Neuwagenverkäufe. Bis 2026 dürfte der chinesische EV-Absatz allein die Gesamtzahl aller Fahrzeugverkäufe – jeglicher Antriebsart – in den USA übertreffen.

Dieser Kontrast verdeutlicht eine sich zunehmend öffnende strategische Kluft: In den USA und der EU steht der EV-Markt unter Druck – durch unzureichende Ladeinfrastruktur, angespannte Lieferketten, hohe Fahrzeugpreise (während EVs in China günstiger als Verbrenner sind, liegen sie in den USA und Europa oft deutlich darüber), regulatorische Unsicherheit sowie nachlassende Verbrauchernachfrage, insbesondere in einem Umfeld, in dem Subventionen reduziert oder politisch in Frage gestellt werden.

Gleichzeitig expandieren chinesische Hersteller wie BYD, Nio und XPeng rasant – gestützt durch starke Binnennachfrage, kosteneffiziente Lieferketten und aggressive Innovationszyklen. Diese Unternehmen dominieren längst nicht mehr nur den Heimatmarkt – sie setzen zunehmend auf globale Expansion und bieten Fahrzeuge oft zu Preisen an, die deutlich unter denen westlicher Wettbewerber liegen.

Während europäische und US-Automobilhersteller mit verhaltenem Absatz, steigenden Kosten und dem wachsenden Druck von Investoren zur Einhaltung von Nachhaltigkeitszielen kämpfen, rückt die chinesische EV-Konkurrenz immer stärker ins Zentrum der strategischen Überlegungen.

Die kommenden Jahre könnten nicht nur den Verlauf der weltweiten EV-Adoption bestimmen, sondern auch die globale Führungsrolle in der Automobilindustrie grundlegend neu definieren.

Quelle: BloombergNEF. Hinweise: Beinhaltet Pkw und Nutzfahrzeuge.

Setzen Sie nicht gegen den Fortschritt

Im Dezember 2000 titelte die Daily Mail berüchtigt: „Das Internet könnte nur eine vorübergehende Modeerscheinung sein, da Millionen es aufgeben.“ Wir wissen heute, wie diese Geschichte ausging – digitale Innovation hat die Welt und die Aktienmärkte grundlegend verändert.

Heute gibt es vergleichbare Zweifel in Bezug auf Künstliche Intelligenz (KI). Und doch treibt die KI-Adoption bereits enorme Investitionen an: Die weltweiten Ausgaben für KI-Rechenzentren sollen bis 2027 über 200 Milliarden US-Dollar erreichen, und der Energiebedarf durch KI-Anwendungen wird voraussichtlich bis 2030 um mehr als 160 % steigen.

Wie beim Internet handelt es sich hierbei nicht um einen kurzfristigen Trend – sondern um die Infrastruktur der Zukunft. Historische Entwicklungen zeigen: Innovation sollte niemals unterschätzt werden.

Algebris Investments’ Global Equity Team

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.