Aktienmärkte – Bemerkenswerte Resilienz

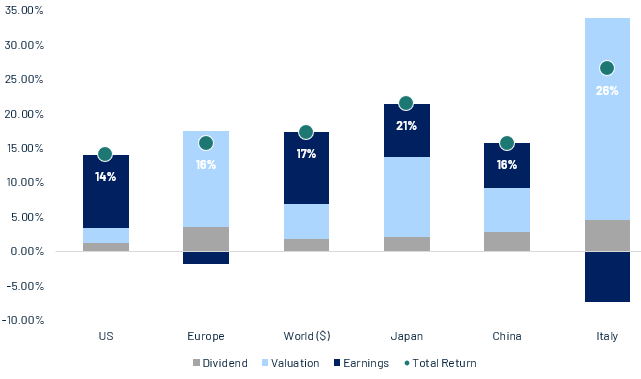

Globale Aktien hielten sich in den vergangenen Wochen widerstandsfähig, trotz politischer Unsicherheiten in den USA und anhaltender geopolitischer Risiken als widerstandsfähig erwiesen. In den USA legten die Märkte trotz dreier Gegenwinde moderat zu: dem Haushaltsstillstand, neuen Handelskonflikten mit China im Bereich seltener Erden sowie dem Druck auf Regionalbanken nach überraschenden Kreditausfällen. Die Berichtssaison startete positiv, mit Ergebnissen der Grossbanken die überwiegend über den Erwartungen lagen. In Europa und Italien blieb der Nachrichtenfluss verhalten; da nur wenige Unternehmen ihre Zahlen für das dritte Quartal vorlegten. Die Region profitiert jedoch weiterhin von attraktiven Bewertungen und einem weniger überhitzten Marktumfeld als die USA, was das Anlegerinteresse stützt. Japan war der klare Outperformer: Politische Entwicklungen und die Bildung einer neuen Regierungskoalition haben die Hoffnungen auf zusätzliche fiskalische Impulse und eine unterstützende Wirtschaftspolitik neu entfacht.

Treiber der Aktienrenditen in lokaler Währung seit Jahresbeginn. Quelle: Algebris Investments, Bloomberg Finance L.P., Daten per 17.10.2025. Wertentwicklungen in Lokalwährungen.

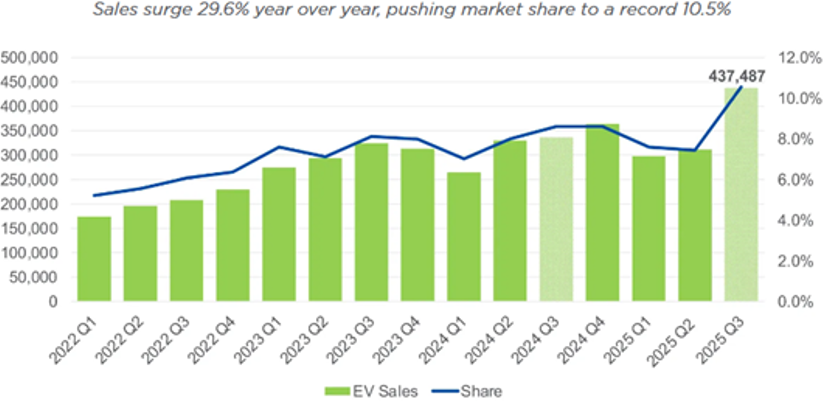

Wenn die Anreize auslaufen, beginnt der echte Test der EV-Nachfrage.

Die US-Verkäufe von Elektrofahrzeugen erreichten im dritten Quartal 2025 mit rund 438 487 Einheiten einen neuen Rekord, was einem Anstieg von etwa 41 % gegenüber dem zweiten Quartal bzw. 30 % im Jahresvergleich entspricht. Damit stieg der Anteil von Elektrofahrzeugen (EV) auf rund 10,5 % der Neuwagenzulassungen. Ein wesentlicher Teil dieses Anstiegs dürfte auf vorgezogene Nachfrage zurückzuführen sein, da Käufer die Steuergutschrift in Höhe von 7.500 US-Dollar noch vor ihrem Auslaufen Ende September nutzen wollten. Vor dem Hintergrund auslaufender Förderungen und unklarer Ersatzprogramme unterstreicht dieses Quartal, wie fragil die zugrunde liegende Nachfrage nach Elektrofahrzeugen ohne Subventionen ist und dass der politische Rückenwind nachlässt. Gleichzeitig vollzieht sich eine schwierige industrielle Transformation. Für europäische und nordamerikanische Hersteller gestaltet sich der Übergang von klassischen Verbrennungsmotoren zu Elektroantrieben herausfordernd: Die regulatorischen Vorgaben sind strikt, die Endkundennachfrage ist uneinheitlich und der Wettbewerbsdruck durch chinesische Anbieter nimmt zu. Die Hersteller drängen auf einen flacheren Anpassungspfad – und die Politik beginnt, darauf zu reagieren. In den USA hat der „One Big Beautiful Bill“ die Durchsetzung der CAFE-Regeln faktisch ausgehebelt, indem Strafzahlungen für verfehlte CO₂-Ziele abgeschafft wurden. Eine mögliche Aufhebung des „Endangerment Findings“ der EPA würde die Emissionsvorgaben weiter lockern. In Europa hat die EU-Kommission im März den Zwischenschritt der CO₂-Ziele für 2025 aufgeweicht, die Erfüllung über die Jahre 2026 bis 2027 gemittelt und die für 2026 geplante Überprüfung des Verbrennerausstiegs für 2035 auf Ende 2025 vorgezogen. In der Summe deuten diese Anpassungen auf einen längeren und holprigeren Übergangspfad hin und machen den Markt deutlich exponierter, sobald das Subventionssicherheitsnetz zurückgefahren wird.

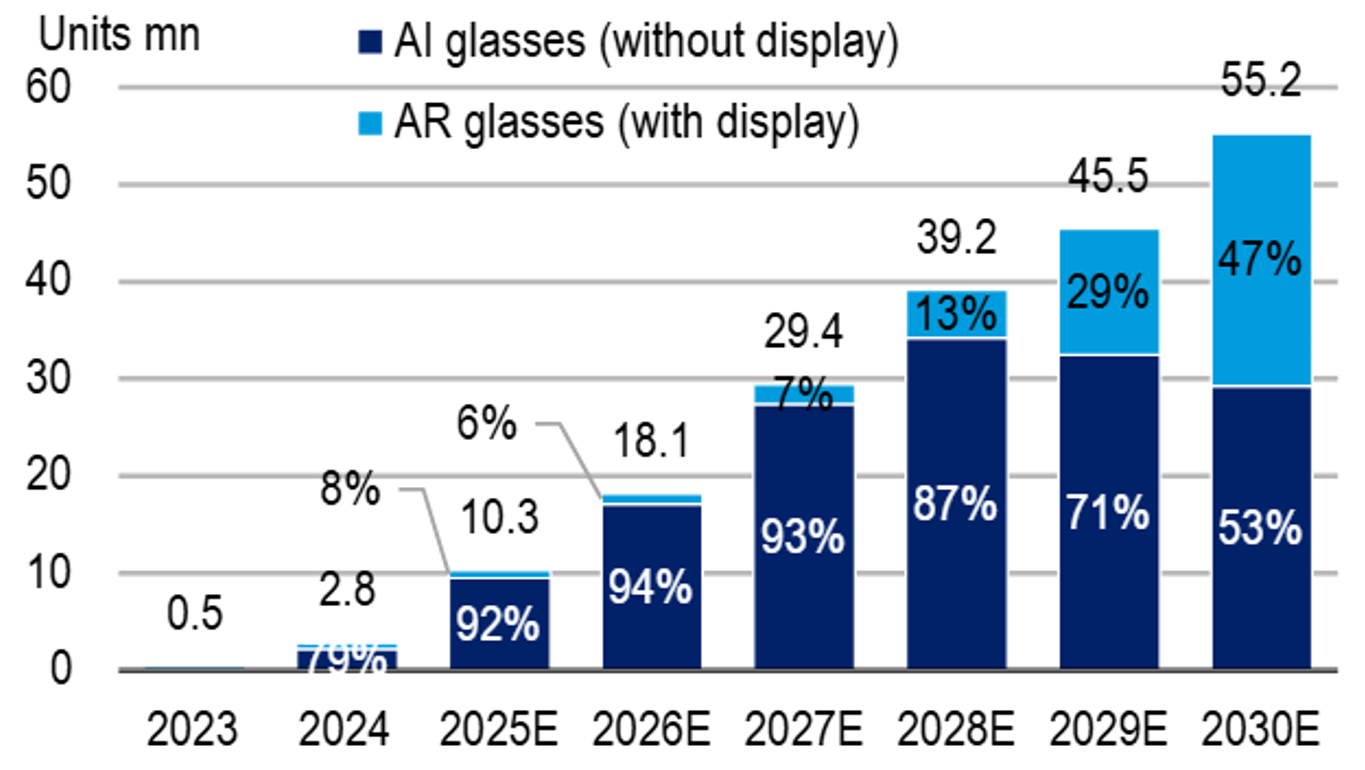

Ein Blick in die Zukunft: Smart Glasses könnten bis 2030 einen Markt von 14 Milliarden US-Dollar erreichen.

Der Erfolg der gemeinsam von Meta und EssilorLuxottica entwickelten Ray-Ban Meta hat einen neuen Wettlauf unter Technologiekonzernen wie Apple, Samsung, Amazon, Google und ByteDance ausgelöst. Sie alle wollen die nächste Konsumentenschnittstelle definieren. KI- und AR-gestützte Smart Glasses. Die weltweiten Auslieferungen dürften von rund zwei Millionen Einheiten im Jahr 2024 auf etwa zehn Millionen im Jahr 2025 steigen und bis 2030 auf rund 55 Millionen Einheiten anwachsen. Dies entspräche einem Hardwaremarkt von rund 14 Milliarden US-Dollar und einer jährlichen Wachstumsrate (CAGR) von etwa 64 Prozent. Der Trend zeigt sich bereits in den Zahlen: So meldete EssilorLuxottica im dritten Quartal 2025 einen Rekordumsatz von rund 6,9 Mrd. Euro, was einem Plus von 11,7 % gegenüber dem Vorjahr entspricht. Die Ray-Ban Meta steuerte über vier Prozentpunkte zum Wachstum bei. Das Unternehmen beschleunigt seine Ausbaupläne und zielt nun früher als ursprünglich geplant auf eine jährliche Produktionskapazität von rund 10 Millionen Einheiten. In der frühen Phase dominieren AI-Glasses – leichte, bildschirmlose Geräte mit Fokus auf Kamera, Audio und On-Device-KI. AR-Brillen mit Waveguide-Linsen und Mikrodisplays dürften ab 2027 die nächste Entwicklungsstufe markieren. Die Lieferkette bleibt stark asiatisch geprägt: Rund 80 % der Zulieferer befinden sich in China, zudem gibt es eine enge Verzahnung von Halbleitern, Kameras, Optik, Batterietechnik und Endmontage. Mit dem Abbau optischer und energetischer Engpässe verbreitet sich die Technologie zunehmend – von Konsumermarken wie Meta, Xiaomi und Rokid hin zu Unternehmensanwendungen bei Anbietern wie Microsoft und Lenovo. Dies signalisiert den Beginn einer neuen, objektbasierten Ära des vernetzten, linsenbasierten Computings.

Quelle: BofA Global Research Schätzungen, IDC (24. September 2025).

Luxusaktien – Ausblick 2025 (LVMH als Stimmungsbarometer)

Die Ergebnisse von LVMH für das dritte Quartal 2025 signalisieren eher eine Bodenbildung als eine klare Trendwende. Der organische Konzernumsatz stieg um 1 % auf rund 18,3 Mrd. Euro. Im Segment Fashion & Leather Goods, das als Kernindikator für die Nachfrage nach Luxusgütern gilt, lag das Wachstum bei –2 % gegenüber dem Vorjahr, nach –9 % im zweiten Quartal. Louis Vuitton schnitt leicht besser ab als das Segment insgesamt. Selective Retailing (Sephora) blieb mit einem Plus von 7 % ein klarer Lichtblick. Regional zeigte sich eine Verbesserung in den USA (+3 %) und in Asien ex Japan (+2 %), während Europa (-2 %) und Japan (-13 %) unter schwächeren Tourismusströmen und der Abwertung des Yen litten. Nach rund vier bis fünf Quartalen mit schwachen bzw. negativen Entwicklungen deuten die Daten auf eine Stabilisierung hin – bei gleichzeitiger Bifurkation der Nachfrage: Ultra-High-End und Beauty bleiben robust, das aspirative Preissegment steht hingegen weiterhin unter Druck. Für den Sektor insgesamt gilt: Die Preissetzungsmacht normalisiert sich und die Bereinigung im Grosshandel hält an. Allerdings wirkt die Ausgangsbasis für 2026 günstiger, da es einfachere Vergleichswerte und gesündere Vertriebskanäle gibt. Gleichzeitig operieren Luxuskonzerne heute mit hohen Fixkosten (Flagship-Stores, Marketingplattformen, Handwerkskapazitäten, Daten- und Technologiestacks). Bei einem organischen Umsatzwachstum im niedrigen einstelligen Bereich entsteht kaum operative Hebelwirkung. Zwar stützen Produktmix, Pricing und Kostendisziplin die Margen, sie dienen aber überwiegend der Verteidigung und nicht der Ausweitung der Profitabilität. Für eine margenerweiternde Dynamik braucht der Sektor eine Rückkehr zu organischem Wachstum im mittleren einstelligen Bereich, damit fixe Kosten besser absorbiert werden und zusätzliche Profitabilität entsteht. Nach rund vier bis fünf Quartalen schwacher bzw. negativer Entwicklungen deuten die Daten auf eine Stabilisierung hin – bei gleichzeitiger Bifurkation der Nachfrage: Ultra-High-End und Beauty bleiben robust, das aspirative Preissegment bleibt dagegen unter Druck. Für den Sektor insgesamt gilt: Die Preissetzungsmacht normalisiert sich, die Bereinigung im Grosshandel hält an, aber die Ausgangsbasis für 2026 wirkt günstiger – mit einfacheren Vergleichswerten und gesünderen Vertriebskanälen. Gleichzeitig operieren Luxuskonzerne heute mit hohen Fixkosten (Flagship-Stores, Marketingplattformen, Handwerkskapazitäten, Daten- und Technologiestacks). Bei einem organischen Umsatzwachstum im niedrigen einstelligen Bereich entsteht kaum operative Hebelwirkung. Produktmix, Pricing und Kostendisziplin stützen zwar die Margen, dienen aber überwiegend der Verteidigung und nicht der Ausweitung der Profitabilität. Für eine margenerweiternde Dynamik braucht der Sektor eine Rückkehr zu organischem Wachstum im mittleren einstelligen Bereich, damit fixe Kosten besser absorbiert werden und zusätzliche Profitabilität entsteht. Mit anderen Worten: Skaleneffekte allein genügen nicht mehr – nachhaltiges Margenpotenzial hängt zunehmend von kräftigem, organischem Wachstum ab.

Algebris Investments’ Global Equity Team

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.