Währungsschwankungen – Treiber divergierender S&P-500-Renditen

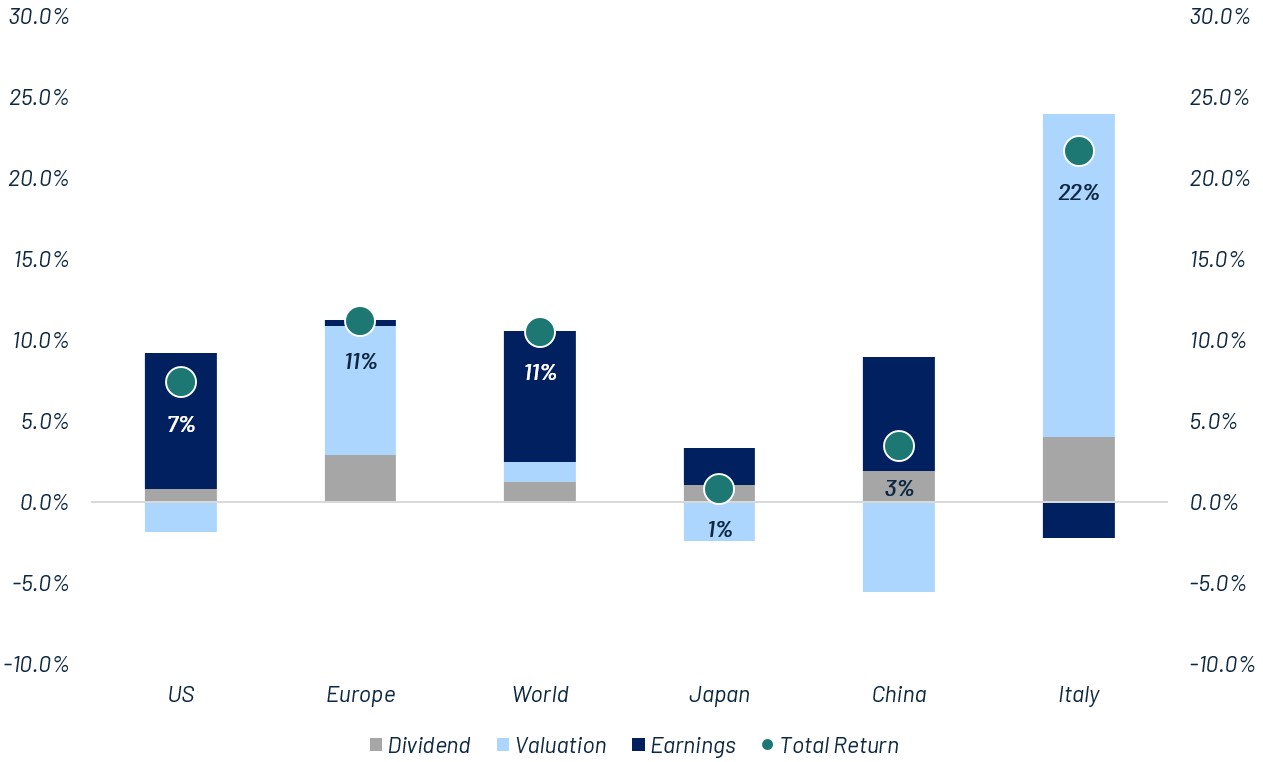

Zum Stichtag 18. Juli 2025 verzeichnete der S&P 500 eine Jahresrendite von +7 % und setzte damit seinen positiven Trend seit dem „Liberation Day“ fort. Die robuste Entwicklung der Gewinne je Aktie (EPS) kompensierte weitgehend den Bewertungsdruck, da sich die Multiples infolge erhöhter Marktunsicherheit zusammenzogen.

Für europäische Anleger zeigt sich jedoch ein deutlich anderes Bild. In Euro gerechnet verzeichnete der S&P 500 im bisherigen Jahresverlauf eine negative Rendite von -4 %. Diese Divergenz ist in erster Linie auf die Abwertung des US-Dollars gegenüber dem Euro um 11 % zurückzuführen. Sie unterstreicht die erhebliche Bedeutung von Währungsschwankungen für die grenzüberschreitende Performance von Kapitalanlagen.

Im Gegensatz dazu hob sich Italien deutlich ab und erzielte im selben Zeitraum eine Gesamtrendite von +22 %. Diese Outperformance war primär auf eine Multiple Expansion zurückzuführen – ein Ausdruck der Erholung von zuvor stark gedrückten Bewertungsniveaus, die im Vorjahr noch zu den niedrigsten im gesamten Marktumfeld zählten.

Italien entschlüsseln – Qualität, Substanz und globale Exzellenz in einem Markt

Italiens SMID-Champions (Small- und Mid-Caps) stechen im europäischen Vergleich durch eine überzeugende Kombination aus struktureller Resilienz und unternehmerischem Antrieb hervor. Italienische KMU zeichnen für über die Hälfte der nationalen Exporte verantwortlich – ein Wert, der deutlich über dem europäischen Durchschnitt liegt. Dies ist auf eine tiefgreifende industrielle Spezialisierung sowie eine leistungsstarke Hightech-Industrie zurückzuführen. Über 70 % dieser Unternehmen befinden sich in Familienbesitz, was sich in einer langfristig ausgerichteten strategischen Führung niederschlägt. Diese schlägt sich in einem doppelt so hohen erwarteten Gewinnwachstum im Vergleich zum breiteren Markt nieder (8 % vs. 4 % CAGR, 2024–2026E). Trotz einer Bewertungsabschlag von 12x KGV gegenüber 14x für den Gesamtmarkt, weisen diese Unternehmen deutlich solidere Bilanzen auf – mit einem Netto-Verschuldungsgrad (Net Debt/EBITDA) von lediglich 0,8x. Diese einzigartige Kombination aus Exportorientierung, Innovationskraft und finanzieller Disziplin bietet ein bislang unterschätztes Aufwärtspotenzial – und macht italienische SMIDs zu einer überzeugenden Anlagechance für Aktieninvestoren, die auf der Suche nach Qualität und Substanz in einem der dynamischsten Marktsegmente Europas sind.

Ein weiterer Treiber dieser robusten Aktienmarktstory ist die Stärke des italienischen Bankensektors – heute einer der solidesten in Europa. Massgeblich hierfür sind gut kapitalisierte Finanzinstitute mit hoher Vermögensqualität und nachhaltiger Profitabilität. Dies stärkt die finanzielle Stabilität in der Realwirtschaft und schafft ein unterstützendes Umfeld für Unternehmenswachstum und Aktienmarktrenditen.

USA – Meint es Trump ernst mit den Zöllen?

Donald Trump hat erneut damit gedroht, einen 30%igen Strafzoll auf Importe aus der Europäischen Union zu verhängen. Diese Ankündigung hätte eigentlich als negative Überraschung wirken müssen, da der Marktkonsens bislang von einem moderateren Szenario ausgegangen war. Trotzdem fiel die Reaktion der Märkte bislang erstaunlich verhalten aus.

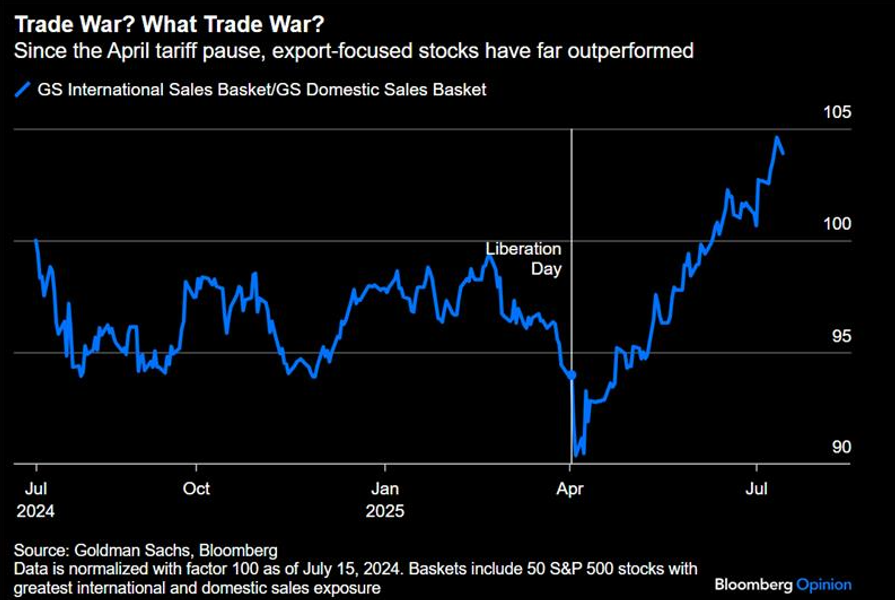

Daraus ergibt sich die zentrale Frage: Meint es Trump mit den Zöllen wirklich ernst? Nach dem Schock am Liberation Day zeigte sich Trump zuletzt in einem versöhnlicheren Ton und deutete an, dass es ihm in erster Linie um Verhandlungen gehe. Wie in der Grafik ersichtlich, wird diese Interpretation vom Markt bislang weitgehend geteilt: Seit Trumps Rückrudern bei den Zollankündigungen im April haben US-notierte Unternehmen mit starker Exportausrichtung die inländisch fokussierten Titel deutlich übertroffen.

Wird sich die Geschichte wiederholen? Eine verlässliche Prognose ist schwierig – doch das Risiko eines negativen Ausgangs der Verhandlungen sollte keinesfalls unterschätzt werden. Die heftige Reaktion an den Anleihe- und Aktienmärkten nach dem „Liberation Day“ lässt vermuten, dass der US-Präsident zu einem moderateren Kurs bewegt werden könnte. Zudem bietet die EU Gegenangebote an – etwa durch verstärkte Importe von US-Flüssiggas (LNG) oder militärischer Ausrüstung. Allerdings zielt das Trump-Team auf Marktzugang – was Regulierungsanpassungen in Europa erfordern würde, etwa im Bereich Lebensmittelsicherheit. Und genau das dürfte sich als besonders schwierig erweisen. Eine Art Waffenstillstand und ein Zollsatz unterhalb der angedrohten 30 % erscheinen erreichbar. Doch das Thema wird nicht verschwinden und bleibt ein anhaltendes Belastungselement für die europäische Konjunktur.

Dollar-gebunden, schuldenfinanziert: Wie Stablecoins stillschweigend die fiskalische Flexibilität der USA beeinflussen

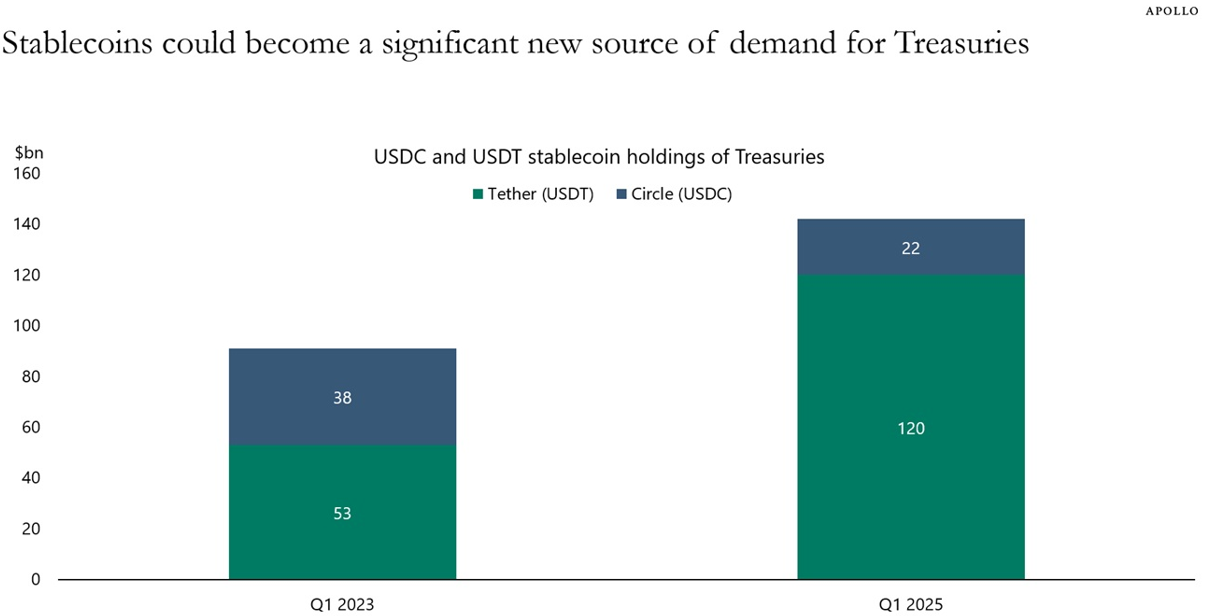

Stablecoins sind Kryptowährungen, deren Wert an eine stabile Referenzwährung – in der Regel den US-Dollar – gekoppelt ist. Um diese 1:1-Bindung sicherzustellen, halten Emittenten wie Circle (USDC) und Tether (USDT) Reserven, die zum Grossteil aus kurzlaufenden US-Staatsanleihen bestehen – also zinsbringenden, risikoarmen Vermögenswerten. Diese Reserven sind nicht nur für die Wertstabilität der Stablecoins zentral, sondern stellen auch eine wichtige Einnahmequelle dar: Die Emittenten erzielen Zinserträge aus den Vermögenswerten, die ihre Tokens unterlegen. So erwirtschaftete Circle im Jahr 2024 einen Umsatz von 1,68 Milliarden US-Dollar, wobei 99 % der Erlöse auf Zinserträge entfielen. Circle, das inzwischen an der Börse notiert ist, gilt als transparenter und stärker US-reguliert, während Tether nach wie vor der dominierende globale Anbieter ist – mit einer grösseren Marktpräsenz, aber einer undurchsichtigeren Struktur. Zum Stand Dezember 2024 hielt Tether rund 113 Milliarden US-Dollar in US-Staatsanleihen – was das Unternehmen zu einem der grössten Einzelhalter weltweit macht; angeblich auf Platz 7, noch vor vielen Nationalstaaten. Diese Entwicklung macht Stablecoin-Emittenten zu einer neuen, bedeutenden Nachfrageseite im US-Staatsanleihenmarkt. Im politischen Kontext könnte dies erklären, weshalb eine künftige Trump-Regierung höhere Zinssätze oder grössere Haushaltsdefizite eher tolerieren würde – sofern krypto-basierte Investoren weiterhin in grossem Umfang US-Treasuries absorbieren.

Algebris Investments’ Global Equity Team

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.