Aktien pausieren trotz solider Gewinne

Globale Aktien entwickelten sich im vergangenen Monat insgesamt verhalten, obwohl das Umfeld seit Jahresbeginn robust bleibt. Die Q3-Ergebnisse bestätigten weitgehend die Widerstandsfähigkeit der Gewinntrends und die politischen bzw. geldpolitischen Erwartungen blieben unterstützend, wodurch sich das Abwärtsrisiko begrenzte.

In den USA notierten die Märkte insgesamt seitwärts. Die Berichtssaison fiel positiv aus, wenngleich die Erwartungen hoch waren. Der Zinsschritt der US-Notenbank Ende Oktober sowie das Ende der quantitativen Straffung wirkten als unterstützender politischer Rückenwind. Aktien zeigten sich zudem trotz des Government Shutdowns robust, da Anleger politische Nebengeräusche angesichts solider, breit abgestützter Ergebnisse weitgehend ausblendeten. Die Stimmung verbesserte sich weiter, nachdem Mitte November ein parteiübergreifendes Finanzierungsabkommen unterzeichnet wurde, das den Shutdown beendete und ein wesentliches Tail Risk bis zum Jahresende reduzierte. Europäische Aktien schlossen ebenfalls leicht tiefer mit einem uneinheitlicheren Bild als in den USA. Anleger mussten Ende Oktober einen dichten Berichtskalender bei weiterhin weichem Wachstum verarbeiten. Die Q3-Gewinne fielen gemischt aus, starteten jedoch von niedrigen Erwartungen, sodass moderate positive Überraschungen ausreichten, um die Märkte zu stützen – insbesondere Finanzwerte und defensive Sektoren. Aufgrund vergleichsweise attraktiver Bewertungen und weniger überfüllter Positionierungen bleibt die Region im Fokus, während Anleger auf eine zyklische Erholung im Jahr 2026 blicken.

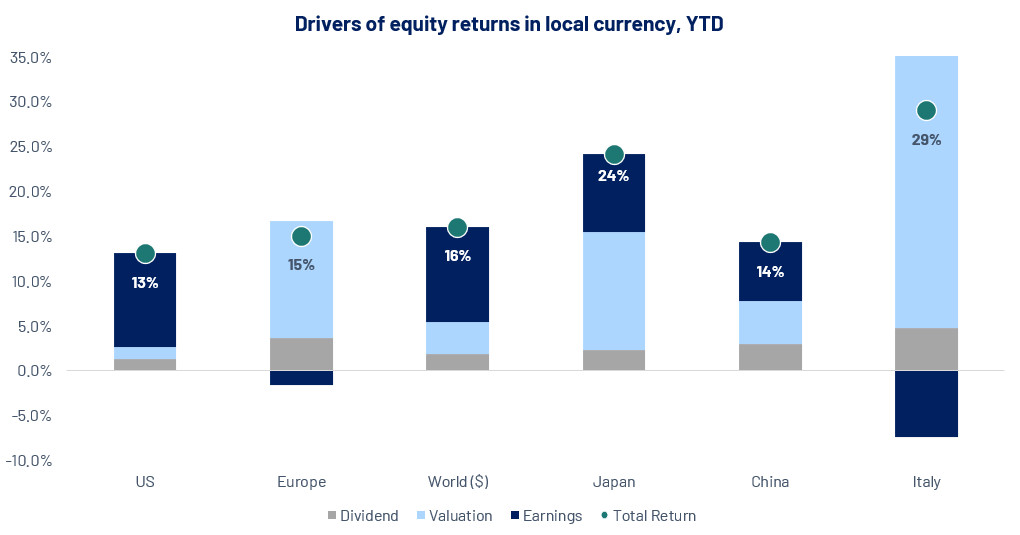

Treiber der Aktienrenditen in Lokalwährung seit Jahresbeginn (YTD). Quelle: Algebris Investments, Bloomberg Finance L.P., Daten per 21.11.2025, Wertentwicklungen in Lokalwährungen.

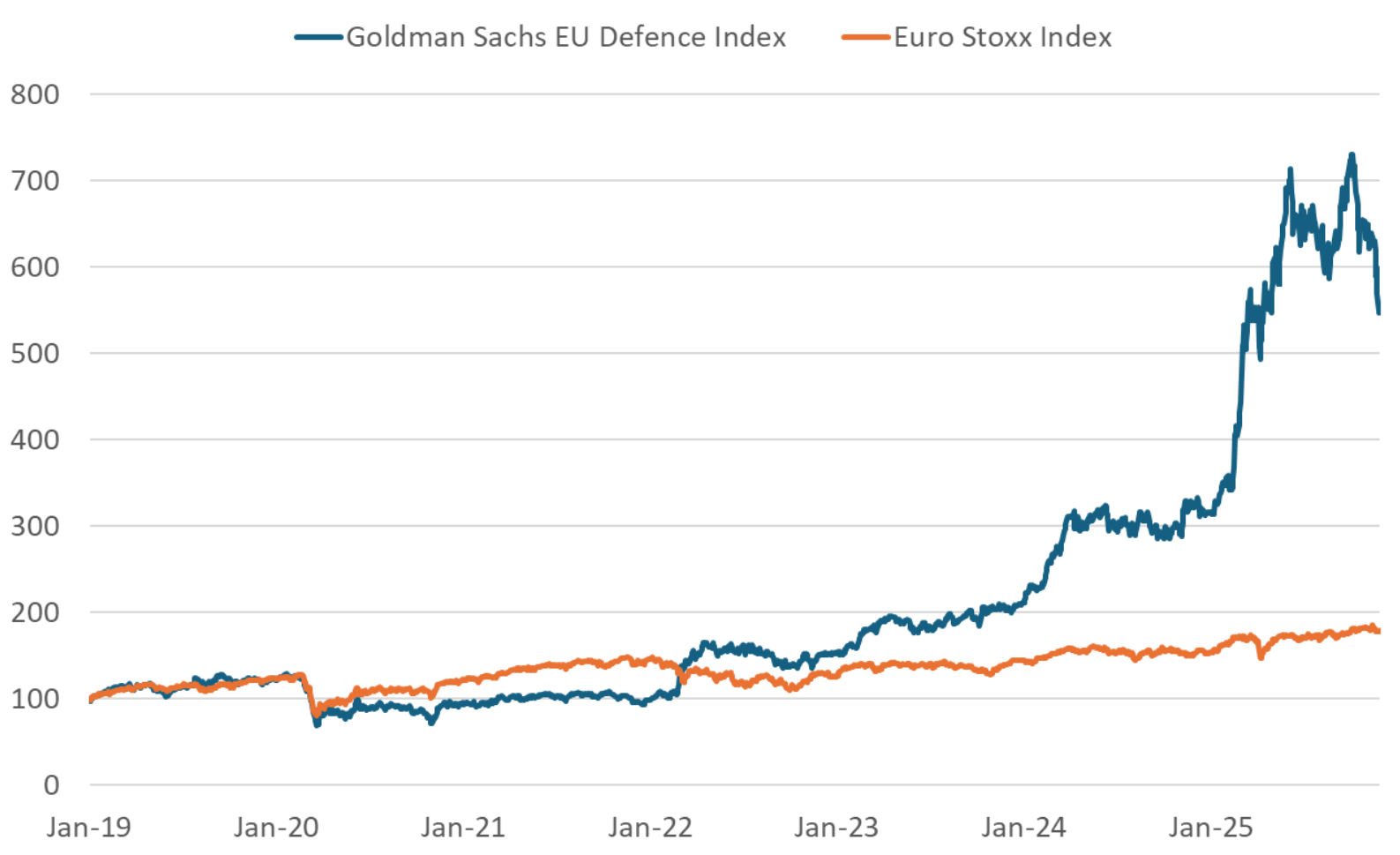

Der Verteidigungszyklus gewinnt an Dynamik, während die Kriege abkühlen.

Auch wenn die Hoffnung wächst, dass sich die grossen Kriege einem Wendepunkt nähern könnten, bleibt der globale Verteidigungssektor fest im Fokus der Investoren. Verteidigungsaktien verzeichneten kräftige Kursgewinne, da hohe Auftragsbestände und steigende staatliche Budgets einen strukturellen Wandel in den Militärausgaben untermauern. Während das Risiko von Kriegsschlagzeilen nachlassen mag, verschiebt sich die Investment-These hin zu einem längerfristigen „Superzyklus“ der Verteidigungskapitalisierung.

Rheinmetalls jüngster „Capital Markets Day“ unterstrich diesen Punkt. Das Unternehmen skizzierte einige der ambitioniertesten Ziele der Branche: einen Umsatz von EUR 50 Mrd. bis zum Jahr 2030 – mehr als doppelt so viel wie heute – sowie eine operative Marge, die auf über 20% steigen soll. Das Management hob drei schnell wachsende Geschäftsbereiche hervor: Marinesysteme, Luftverteidigung und digitale Lösungen. Diese werden durch mehrjährige Beschaffungsprogramme und eine Pipeline, die weit über die aktuellen Konflikte hinausreicht, gestützt.

Auf makroökonomischer Ebene gewinnt der Anteil der Verteidigungsausgaben am Bruttoinlandprodukt (BIP) an Bedeutung. Der NATO-Referenzwert liegt seit Langem bei 2% des BIP, doch inzwischen diskutieren viele Marktteilnehmer 3–3,5% oder sogar 5% als künftige Orientierung.

In Deutschland besteht derweil – trotz markiger Rhetorik von Friedrich Merz und seiner Regierung – weiterhin Skepsis, ob das Ziel von 3,5% des BIP erreicht wird. Merz selbst merkte jüngst an, die „Diskussion über Prozentsätze des BIP ist ein Behelfskonstrukt.“ Im Vordergrund müssten reale Fähigkeiten stehen, nicht willkürliche Kennziffern.

Dies spricht für eine differenziertere Positionierung bei globalen Aktieninvestoren: Verteidigung ist nicht nur eine Reaktion auf laufende Kriege, sondern Teil eines längerfristigen strukturellen Ausgabenzyklus. Selektives Engagament bleibt attraktiv, gleichzeitig erfordern Geopolitik, öffentliche Finanzen und der regulatorische Rahmen eine engmaschige Beobachtung.

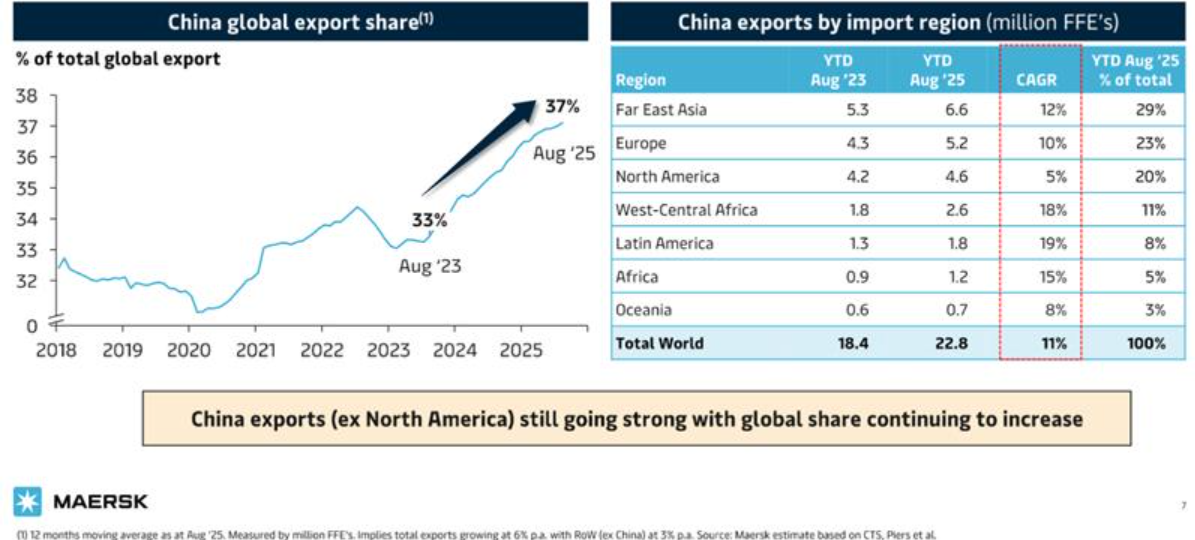

Handelsausgleich: China verlagert sich über die USA hinaus

Im Rahmen der Präsentation der Ergebnisse für das 3. Quartal 2025 betonte Maersk, dass sich die Exporte aus China in die USA im Jahr 2025 deutlich verlangsamt haben. Gleichzeitig blieben Chinas Exporte in andere Regionen robust und seien in diesem Jahr der zentrale Treiber des globalen Containerwachstums. Maersk-Daten zeigen: während die Exporte nach Nordamerika von August 2023 bis August 2025 lediglich um 5% CAGR wuchsen, verlagerten chinesische Exporteure Kapazitäten in andere Märkte. Die Sendungen nach Europa sowie nach Fernostasien stiegen um 10% bzw. 12% CAGR, während Lateinamerika und West-/Zentralafrika um 19% bzw. 18% deutlich zulegten. Dieser Mix-Shift erhöhte Chinas Anteil an den globalen Exporten von 33% auf 37% und unterstreicht die Bemühungen chinesischer Exporteure, alternative Absatzmärkte zu erschliessen. Die Schwäche der US-Importe ist vor allem auf die von der Trump-Administration verhängten Zölle auf in China gefertigte Produkte zurückzuführen. Jüngste Signale aus Washington und Peking deuten zwar auf vorsichtige Fortschritte hin, was einen begrenzten Handelsrahmen betrifft, doch bleibt der Ausblick unsicher, da bislang keine offizielle Vereinbarung erzielt wurde.

Q3: Breitere Gewinnüberraschungen ausserhalb von Big Tech

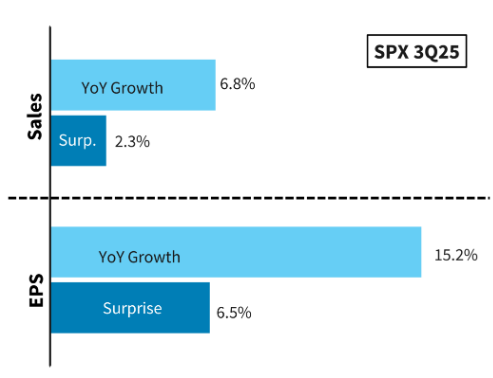

Die jüngste Berichtssaison übertraf die Erwartungen deutlich: der Gewinn je Aktie (EPS) des S&P 500 stieg um 15,2% gegenüber dem Vorjahr (YoY) bei einer positiven Überraschung von 6,5%. Auch die Umsätze überraschten positiv, wenn auch moderater: der Umsatz stieg um 6,8% YoY und lag damit 2,3% über den Erwartungen.

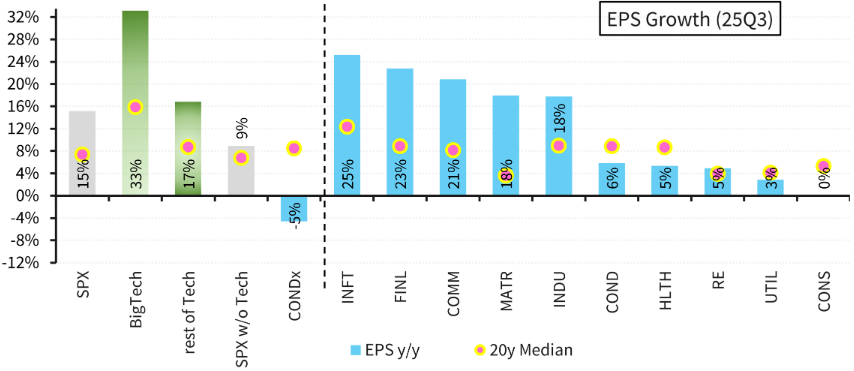

Erstmals seit vielen Quartalen blieb der Technologiesektor bei EPS-Überraschungen hinter dem Gesamtmarkt zurück. Big Tech lieferte lediglich eine Überraschung von rund 2,1%, während es für den Rest von Big Tech (ohne Meta) rund 11% waren. Der Rückstand war hauptsächlich auf einen einmaligen Steuereffekt bei Meta zurückzuführen, der den Überraschungsfaktor des gesamten Sektors belastete. Dennoch beschleunigte sich das Gewinnwachstum von Big Tech im 3. Quartal wieder auf rund 32%, nach 28% im 2. Quartal.

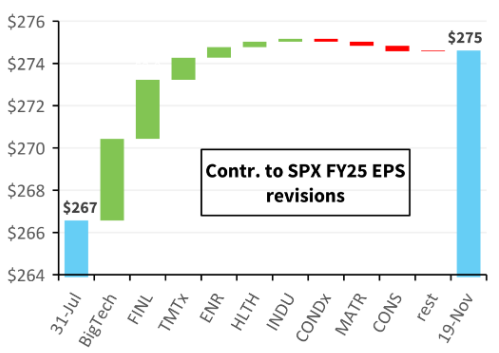

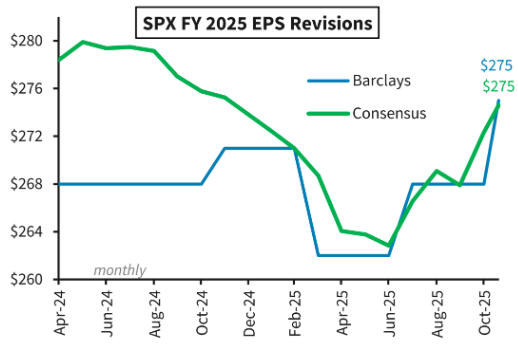

Mit Blick nach vorn erwartet der Konsens weiterhin rund 20% EPS-Wachstum für Megacaps in den kommenden drei Quartalen. Angesichts der starken Dynamik zum Ende des dritten Quartals dürften diese Prognosen tendenziell nach oben verzerrt sein. Die Gewinnschätzungen für das Gesamtjahr wurden auf rund 275 US-Dollar (im Juli waren es noch 267 US-Dollar) angehoben. Den Grossteil dieser Aufwärtsrevision trieben Megacaps (TMT) und Finanzwerte.

Quelle: LSEG Data & Analytics, Bloomberg, Barclays Research. Datenstand: 20.11.2025.

Quelle: Bloomberg, LSEG Data & Analytics, Barclays Research. Daten vom 20.11.2025

Quelle: Bloomberg, LSEG Data & Analytics, Barclays Research.

Quelle: Bloomberg, LSEG Data & Analytics, Barclays Research. Daten vom 20.11.2025

Algebris Investments’ Global Equity Team

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.