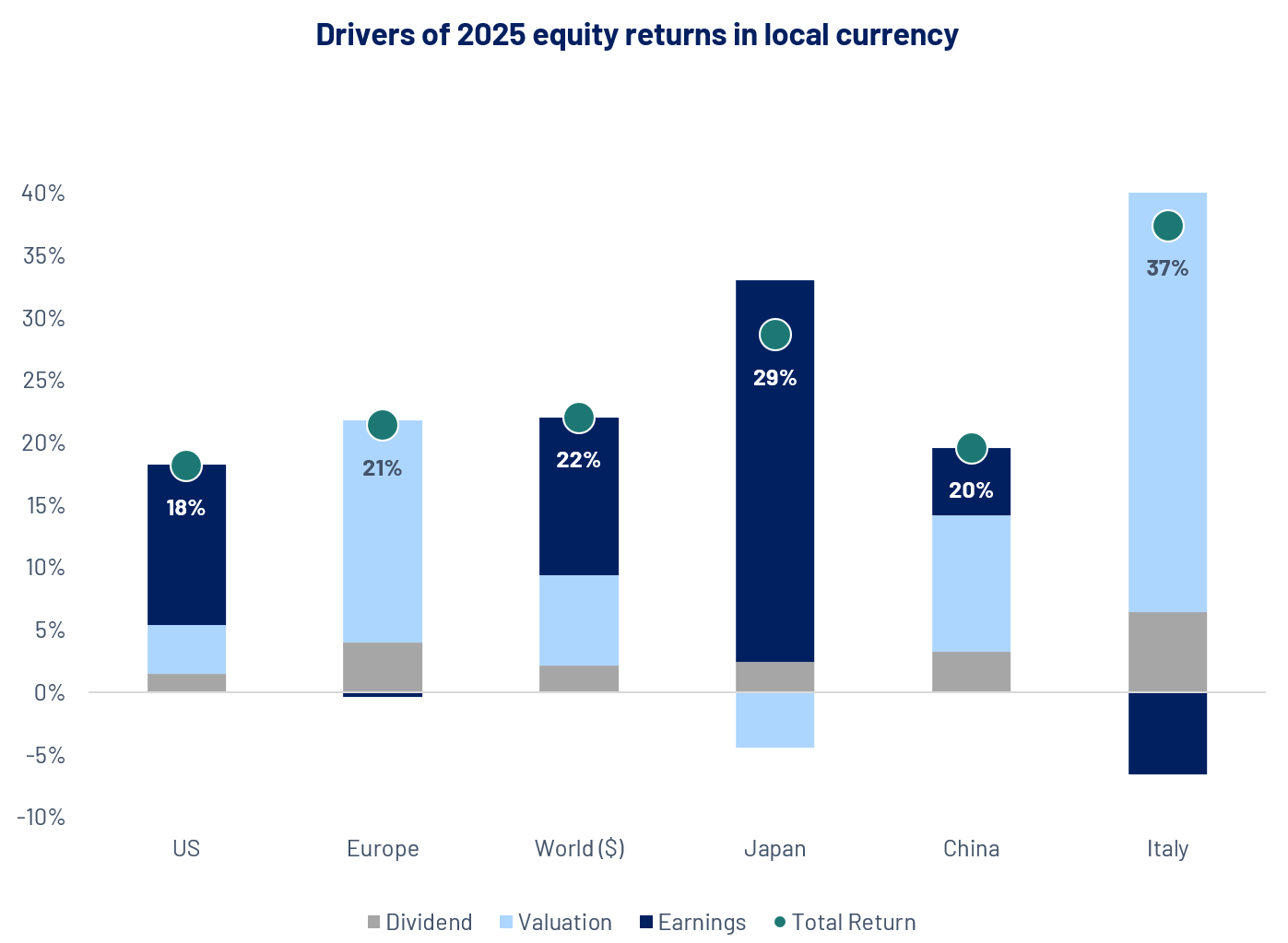

Jahresrückblick: Ein starkes Jahr 2025 für globale Aktien

Globale Aktien mussten 2025 zwar zeitweise Schwankungen hinnehmen, schlossen das Jahr jedoch stark ab: der MSCI World legte in USD um ~22% zu und erzielte damit zum dritten Mal in Folge eine zweistellige Rendite. Für europäische Anleger wurde die Gesamtrendite durch die Schwäche des USD gegenüber dem EUR teilweise ausgeglichen.

Die Vereinigten Staaten, die inzwischen mehr als 70 % des Index ausmachen, blieben hinter den Märkten ausserhalb der USA zurück, erzielten aber dennoch eine Jahresrendite von rund 18%. Die Renditen waren in erster Linie gewinnorientiert (S&P 500 EPS ~ +13%) und wurden von der Technologiebranche angeführt. Später im Jahr unterstützten sich verbessernde Erwartungen hinsichtlich einer Lockerung der Geldpolitik durch die Fed eine breitere Beteiligung.

In Europa verzeichneten Aktien trotz gedämpfter Gewinnwachstumsraten solide Gewinne und entwickelten sich frühzeitig überdurchschnittlich. Die Performance wurde vor allem durch eine multiple Expansion, ausgehend von einem niedrigen Niveau, getrieben. Unterstützt wurde dies durch eine bessere Stimmung, erneute Zuflüsse und Engagements im Verteidigungs-/Industriesektor. Denn die Märkte begannen, eine Erholung der Gewinne im Jahr 2026 einzupreisen.

Quelle: Algebris Investments, Bloomberg Finance L.P., Daten zum 31.12.2025. Wertentwicklungen in lokalen Währungen

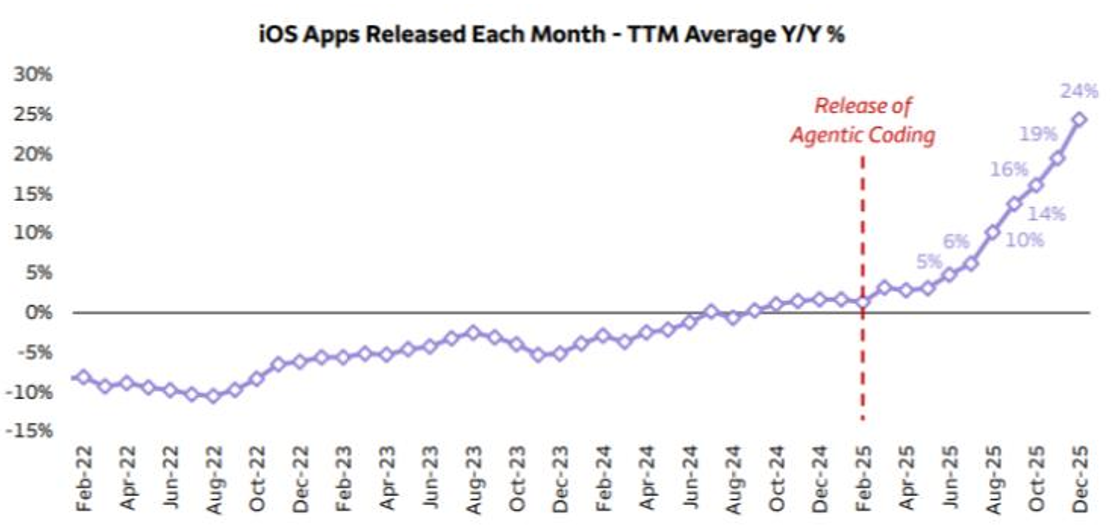

Der Tod der Software?

Es ist die Erzählung vom „Tod der Software” entstanden. Sie suggeriert, dass generative Künstliche-Intelligenz-Tools das Codieren automatisieren und traditionelle Software-as-a-Service-Modelle disruptieren könnten. Das würde zur Obsoleszenz vieler Softwarefirmen führen.

Früher war die Entwicklung von Software teuer und schwierig, wodurch etablierte Unternehmen geschützt wurden. Künstliche Intelligenz (KI) hat jedoch die Programmierung zu einer Massenware gemacht: für ein kleines Startup ist es heute viel einfacher, eine „ausreichend gute” Version eines spezialisierten Tools zu entwickeln, für das früher ein Team von 50 Ingenieuren erforderlich war. So gab das KI-Startup Anthropic beispielsweise an, sein neuestes Produkt „Claude Cowork“ mit Hilfe von KI in nur zehn Tagen entwickelt zu haben.

Dieser Trend könnte jedoch übertrieben sein. KI wird Software nicht verdrängen, sondern Anbieter dazu zwingen, sich neu auszurichten und KI zu integrieren, um ihre Angebote zu verbessern, statt sie zu ersetzen. Zu den Gewinnern zählen Softwareplattformen mit dauerhafter Distribution, proprietären Daten, tiefgreifenden Integrationen und einer klaren „KI-to-Workflow”-Produktisierung. Zu den Verlierern zählen eng gefasste Punktlösungen, bei denen KI-native Ersatzprodukte „gut genug” sind, insbesondere wenn die Preise den wahrgenommenen Wert übersteigen.

Wahrscheinlich ist die Software nicht tot, aber die Ära der Rent-Seeking-Unternehmen, die hohe Preise für grundlegende Funktionen verlangen konnten, ist vorbei.

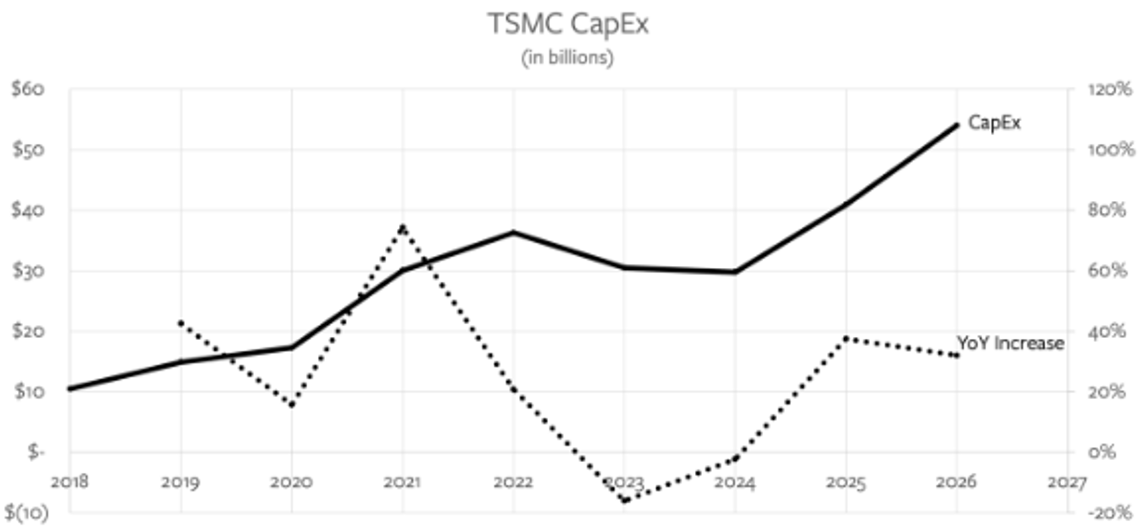

Boomende Hardware: Semi-Capex-Tsunami im Januar

Der Januar 2026 begann mit einem Paukenschlag an den globalen Aktienmärkten. Eine Nische führte diese Entwicklung jedoch an: Aktien von Herstellern von Halbleiter-Investitionsgütern („Semi-Capex“). Diese Unternehmen liefern die Hightech-Werkzeuge, mit denen Chiphersteller die weltweit fortschrittlichsten Halbleiter herstellen. Unternehmen wie ASML Holding, Applied Materials, ASM International und die italienische Technoprobe verzeichneten aufgrund der anhaltenden Nachfrage im Bereich der KI einen Kursanstieg. Stellen Sie sich eine Kettenreaktion vor: der Bedarf der KI an schnelleren Chips führt zu massiven Fabrikerweiterungen, wodurch Milliardenbeträge an die Gerätehersteller fliessen. Im Folgenden erfahren Sie, warum es zu diesem Anstieg kam und was dies für Anleger bedeutet – gestützt durch Zahlen.

Auslöser war der 15. Januar 2026, als TSMC Rekordgewinne für das vierte Quartal 2025 meldete. Als weltweit grösster Auftragsfertiger von Chips, der hochmoderne Siliziumchips für Nvidia, Apple und AMD produziert, ist TSMC das Herzstück der Branche. Das Unternehmen meldete Rekordgewinne und prognostizierte für 2026 ein Umsatzwachstum von 30% in US-Dollar. Der Höhepunkt? Die Investitionsausgaben steigen von ~40 Milliarden US-Dollar im Jahr 2025 auf 52 bis 56 Milliarden US-Dollar im Jahr 2026 – das bedeutet, dass Fabriken wie Hightech-Küchen für einen Restaurantboom ausgebaut werden. Die explodierende Nachfrage nach KI und Hochleistungsrechnern erfordert mehr Fabriken und die Ausgaben von TSMC signalisieren Vertrauen in eine unendliche Nachfrage nach Chips – mit Auswirkungen auf die Zulieferer.

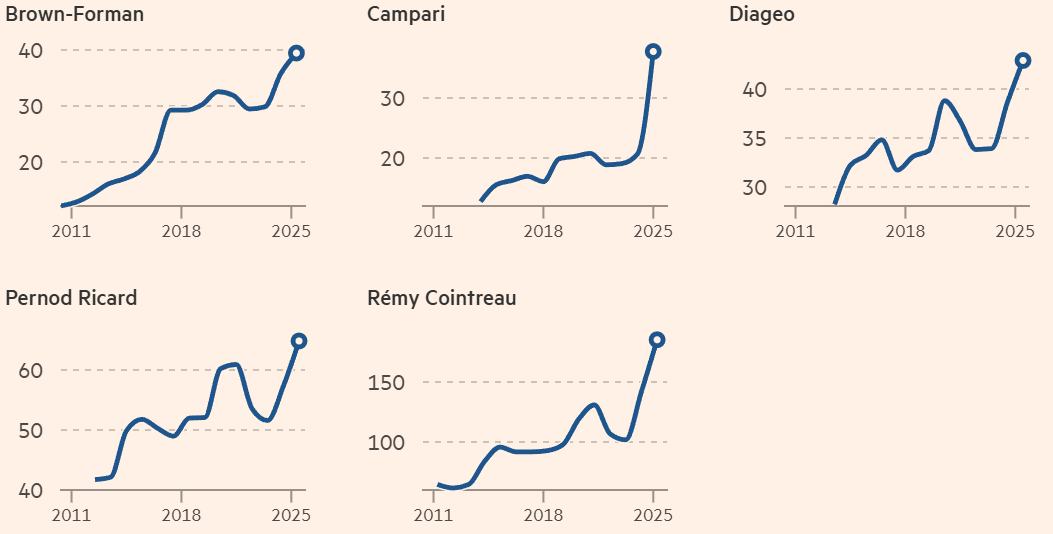

Spirituosen: Kurzfristiger Zyklus, langfristige Markenwerte

Die Branche verarbeitet derzeit einen Überbau nach Covid: grosse Hersteller haben einen Rekordbestand an alternden Lagerbeständen im Wert von rund 22 Milliarden US-Dollar angehäuft, was zu vorübergehenden Produktionspausen und gezielten Preismassnahmen geführt hat, um Lagerbestände abzubauen und gleichzeitig den Markenwert zu schützen.

Während dies kurzfristig wie ein klassischer Lagerabbauzyklus aussieht, sind die Aussichten mittelfristig eher gemischt: eine gewisse Abschwächung scheint strukturell bedingt zu sein (die Generation Z/jüngere Millennials trinken weniger), aber sie ist auch makroökonomisch bedingt, und Premiummarken/Anlässe haben sich in der Vergangenheit besser behauptet als das Volumen.

Die Nachfrage könnte sich mit der Entspannung der makroökonomischen Lage wieder beschleunigen, wobei Premiumisierung und anhaltende Markenbekanntheit für Aufwärtspotenzial sorgen – während disziplinierte Produktionskürzungen und Bemühungen zur Vermeidung starker Preisnachlässe dazu beitragen, die zukünftige Preissetzungsmacht zu schützen.

Quelle: Financial Times, 18. Januar 2026

Algebris Investments’ Global Equity Team

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.