Politische Ereignisse überschlagen sich: Verkaufen oder investieren?

Joe Biden hat seine Kandidatur für die Präsidentschaftswahlen 2024 zurückgezogen und stellt sich nun hinter Vizepräsidentin Kamala Harris. Sie erhält viel Unterstützung von führenden Parteimitgliedern, ihre offizielle Nominierung steht aber noch aus. Diese wird voraussichtlich auf dem Parteitag der Demokraten am 19. August stattfinden. Die Umfragewerte spiegeln dieses Ereignis wider: Während Trumps Werte auf 61% gesunken sind (minus 4 Punkte), haben sich die Quoten von Harris auf 39% erhöht. Die Reaktion des Aktienmarkts fiel heftig aus, vor allem bei Sektoren und Unternehmen, die für die politischen Differenzen zwischen den beiden Parteien besonders anfällig sind. Da eine gewisse Volatilität bestehen bleiben könnte und wir nicht in die Zukunft blicken können, setzen wir weiterhin auf langfristig solide Unternehmen und nicht auf kurzfristige politische Entwicklungen.

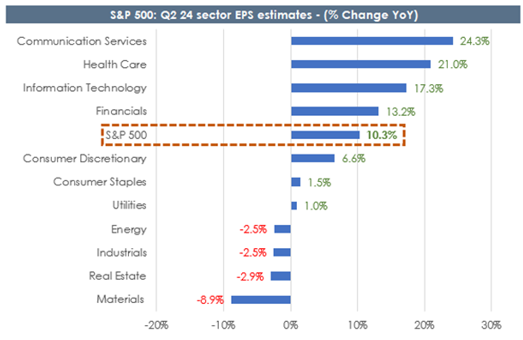

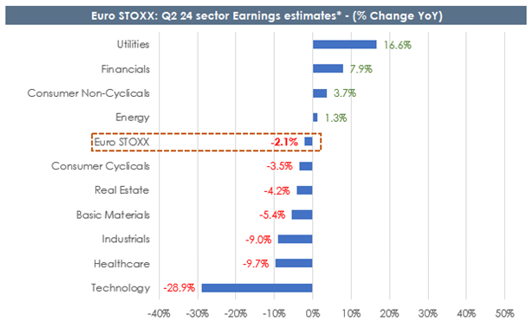

Berichtssaison: Ein steiniger Weg mit vielen Gewinnwarnungen liegt vor uns

In der aktuellen Berichtssaison gibt es eine grosse Welle an Gewinnwarnungen: In Europa haben 34,8% der Unternehmen, die bereits ihre Ergebnisse vorgelegt haben, ihre Schätzungen verfehlt. Im Vergleich dazu waren es auf dem robusteren US-Markt nur 15,4%. Zu den grössten Herausforderungen zählen die schwache Verbrauchernachfrage, Probleme in den Lieferketten und der Konjunkturrückgang, von dem insbesondere Industrieunternehmen betroffen sind. Andererseits haben in der EU rund 60% der Unternehmen ihre Gewinnschätzungen pro Aktie übertroffen. In den USA waren es sogar 77%. In Sektoren wie Künstliche Intelligenz, Gesundheitswesen und Kommunikationsdienstleistungen sind die Aussichten positiv. Unternehmen mit einer starken Preissetzungsmacht sollten überdurchschnittlich abschneiden, zumal die Deflation die Rentabilität von Fluggesellschaften und Konsumgütern ausserhalb des Luxussektors gefährdet.

by LSEG I/B/E/S. Data as of 23 July 2024. Based on data from 155

companies present in the two quarters in question.

Das Sommerhoch steht kurz bevor

Es zeichnet sich ab, dass der Markt in Kürze sein Sommerhoch erreicht haben dürfte. Auf gesamtwirtschaftlicher Ebene stehen Arbeitsmarktdaten von JOLTs, Zentralbankentscheidungen aus Japan, Europa und Grossbritannien, Inflationszahlen aus der Eurozone, der US-Arbeitsmarktbericht und die Sitzung der Fed auf der Agenda. Gleichzeitig setzt sich die Gewinnsaison mit den Geschäftsergebnissen von Unternehmen fort, die fast die Hälfte des Wertes des S&P 500 ausmachen.

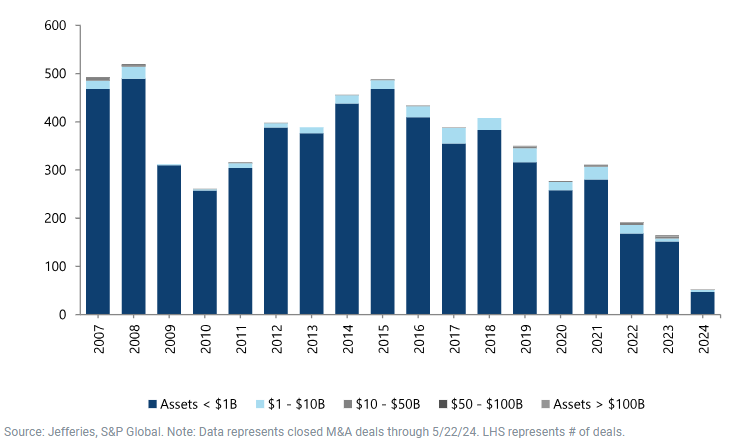

US-Banken: Wiederaufnahme von Fusionen und Übernahmen in Sicht?

Seit Präsident Bidens schwachem Auftritt beim TV-Duell am 27. Juni haben sich US-Banken angesichts eines möglichen Sieges von Trump erholt. Unterstützt wurde diese Rallye durch moderatere Inflationszahlen, die darauf hindeuten, dass die US-Notenbank die Zinsen allmählich senken und eine sanfte Landung der US-Wirtschaft einleiten wird. An der Spitze dieses Trends standen kleine Banken, die zwischen Anfang 2023 und dem TV-Duell rund 2.000 Basispunkte schlechter abgeschnitten haben als Grossbanken und in dieser Zeit mit einem durchschnittlichen Abschlag von 30% gegenüber ihren historischen Kurs-Gewinn-Verhältnissen gehandelt wurden.

Die starke Entwicklung von kleinen Banken wird zum Teil durch die Hoffnung genährt, dass eine republikanische Regierung eine branchenfreundliche Regulierungsbehörde ernennen wird, die die Tür zu mehr Fusionen und Übernahmen öffnet. In den vergangenen Jahren wurde die Fusionstätigkeit dadurch gebremst, da die Genehmigungsverfahren immer länger und unsicherer wurden; viele Banken haben ihre Fusionspläne auf Eis gelegt, weil sie befürchteten, dass ihre Vorhaben nicht genehmigt würden. Nach dem letzten Höchststand von fast 500 Transaktionen im Jahr 2015 ging die Aktivität in den Jahren 2022 und 2023 um fast 70% zurück. Für 2024 wird ein noch grösserer Rückgang erwartet. Ein günstiges regulatorisches Umfeld könnte diesen Trend jedoch schnell umkehren, da viele kleine Banken versuchen, durch Grössenvorteile bessere Erträge zu erzielen. In Verbindung mit niedrigeren Zinsen und einem wachsenden Vertrauen in die Wirtschaft werden diese Faktoren wahrscheinlich zu einem deutlich höheren Transaktionsvolumen führen und somit eine potenzielle neue Quelle für Aktionärsrenditen eröffnen. Auch wenn die Unsicherheit in den kommenden Monaten bestehen bleibt, haben sich die Aussichten für kleine US-Banken und den M&A-Markt aufgehellt.

Algebris Investments’ Financial Equity and Global Equity Teams

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.