Europäischer Automobilmarkt – Wohin geht die Reise?

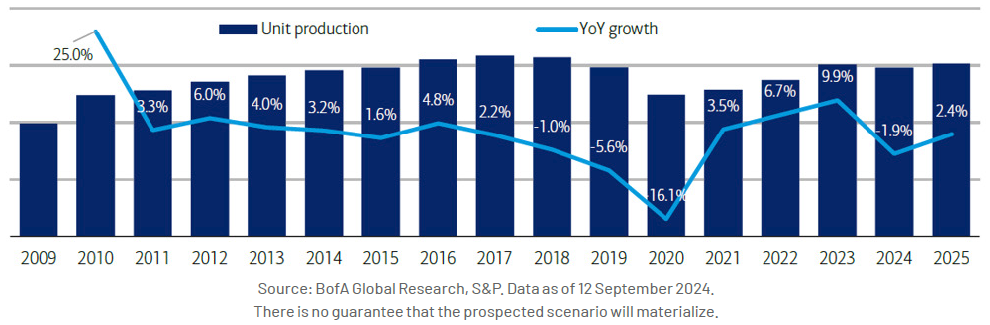

Der europäische Automobilsektor hat derzeit mit einer Vielzahl von Herausforderungen zu kämpfen, die seine Stabilität und sein Wachstum bedrohen. Problematisch sind die geringeren Stückzahlen (Produktionsrückgang um 2% bei Leichtfahrzeugen im Jahr 2024), der Preisverfall, der schwierige chinesische Markt und die strengen Vorschriften, die höhere Investitionen in der Elektrofahrzeugsparte mit sich brachten. Die Aktienkurse sind 2024 eingebrochen. Kostensenkungen haben nach wie vor oberste Priorität, um die Rentabilität und den freien Cashflow aufrechtzuerhalten. Dies lässt sich aber nicht immer so leicht umsetzen.

Momentan sind die Verbraucherausgaben weiterhin rückläufig, und die Hersteller müssten ihre Preise weiter senken, um ihre Lagerbestände schneller abzubauen und ihre Produkte bezahlbarer zu machen. Die niedrigeren Zinsen dürften sich jedoch erst gegen Ende des nächsten Jahres bemerkbar machen. Auch wenn wir sowohl bei Fahrzeugherstellern als auch bei Zulieferern weiterhin mit Gewinnrückgängen rechnen, könnte die Einführung neuer Modelle unserer Meinung nach vor allem bei den Zulieferern für eine gewisse Entlastung sorgen, da in diesem Fall üblicherweise mehr Komponenten pro Auto verbaut werden.

Ausserdem wurde im Automobilsektor sehr viel investiert, was den freien Cashflow und die Bilanzen belastet hat. Die Marktteilnehmer prognostizieren einen allmählichen Rückgang der Investitions- und F&E-Ausgaben ab 2025, insbesondere bei den Zulieferern, was in Kombination mit den niedrigeren Zinsen zu einem höheren freien Cashflow führen dürfte.

Unter den Zulieferern ist die Reifenindustrie eine der Branchen, bei der sich die Gewinne recht gut vorhersehen lassen, da sie stabiler sind. Dort ist auch die technologische Unsicherheit nicht so hoch. Diese Branche bekam starken Rückenwind durch die Premiumisierung, vor allem durch den SUV-Boom. Es gibt aber immer noch eine Menge zu tun, da immer mehr Elektrofahrzeuge produziert werden, deren Reifen durch das höhere Gewicht der Fahrzeuge stärker belastet werden. Dies hat positive Auswirkungen auf den Produktmix und die Margen.

US-Wahl – Mögliche Szenarien für Finanztitel

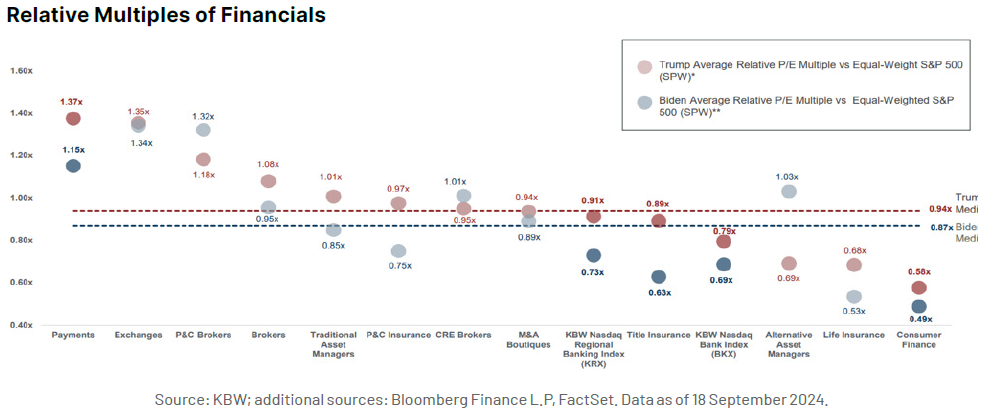

Es ist nur noch ein knapper Monat bis zu US-Wahl, deren Ausgang die Entwicklung von Finanztiteln erheblich beeinflussen dürfte. Nach dem schlechten Abschneiden von Präsident Biden bei der TV-Debatte Ende Juni und dem Attentatsversuch auf Ex-Präsident Trump zwei Wochen später legten US-Finanzwerte im Juli kräftig zu, da die Chancen auf einen Sieg Trumps stiegen. Regionalbanken kletterten um über 20% und Grossbanken um über 10% in die Höhe, während der S&P 500 stagnierte. In den vergangenen zwei Monaten haben Banktitel jedoch unterdurchschnittlich abgeschnitten. Dies lässt sich zumindest teilweise darauf zurückführen, dass die Umfragewerte für Vizekanzlerin Harris gestiegen sind und die beiden Kandidaten jetzt praktisch gleichauf liegen. Eine republikanische Präsidentschaft – und erst recht ein kompletter republikanischer Wahlsieg – dürfte für die Finanzbranche vorteilhaft sein, da in diesem Fall vermutlich eine branchenfreundliche Regulierungsbehörde zum Zuge kommt, was mehr Fusionen und Übernahmen und einen geringeren regulatorischen Druck zur Folge hätte. Immerhin könnte die Führungsetage von acht grossen Regulierungsagenturen sofort ausgetauscht werden. Darüber hinaus könnten die Republikaner im Jahr 2026, wenn die Amtszeit des Vorsitzenden Powell und des stellvertretenden Vorsitzenden Barr ausläuft, eine Neugestaltung der Federal Reserve in die Wege leiten. Unter Biden hat sich die Zahl der Fusionen und Übernahmen im Bankensektor stark reduziert, da die Genehmigungen von Deals langwieriger und unsicherer geworden sind. Bei einer weniger strengen Regulierung und einer entspannteren Kartellpolitik dürfte die Zahl der Deals spürbar zunehmen. Darüber hinaus würde die aufsichtsrechtliche Überwachung der Kapitalquoten, der Compliance-Anforderungen, der Gebühren und anderer Dinge vermutlich weniger streng gehandhabt, was sich positiv auf die Kapitalrendite und die Effizienz auswirkt. Zu guter Letzt waren die relativen Bewertungen von Banken und anderen Finanztiteln unter Trump höher als unter Biden – mit einer besonders auffälligen Diskrepanz bei regionalen Banken. Dies bietet Potenzial für eine umfangreiche Neubewertung nach der Wahl. Auch wenn ein republikanischer Wahlsieg nicht das Basisszenario darstellt, ist er durchaus denkbar. Dies könnte dem Bankensektor deutlichen Aufwind verleihen.

Algebris Investments’ Financial Equity and Global Equity Teams

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.