Una sveglia per l’Europa: lezioni dall’America, locomotiva del progresso

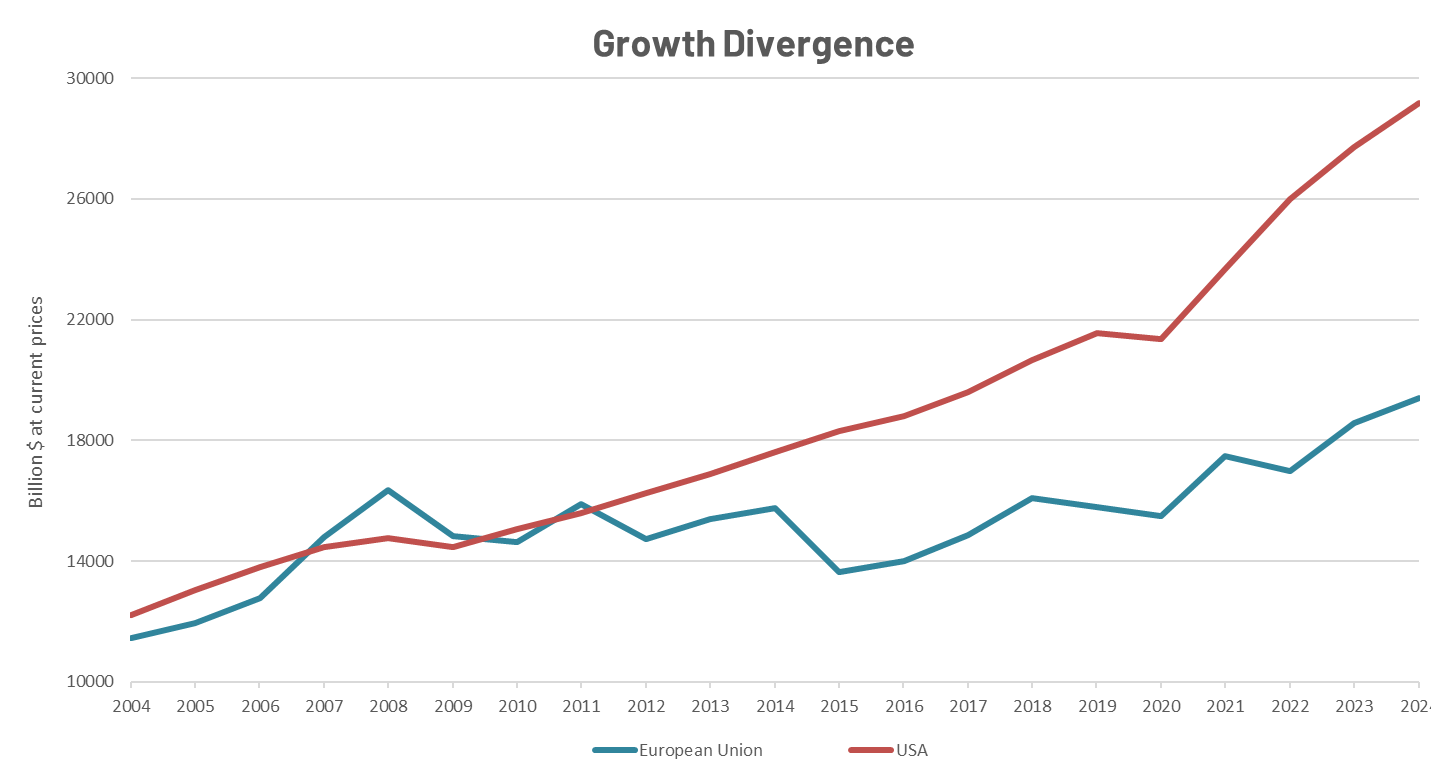

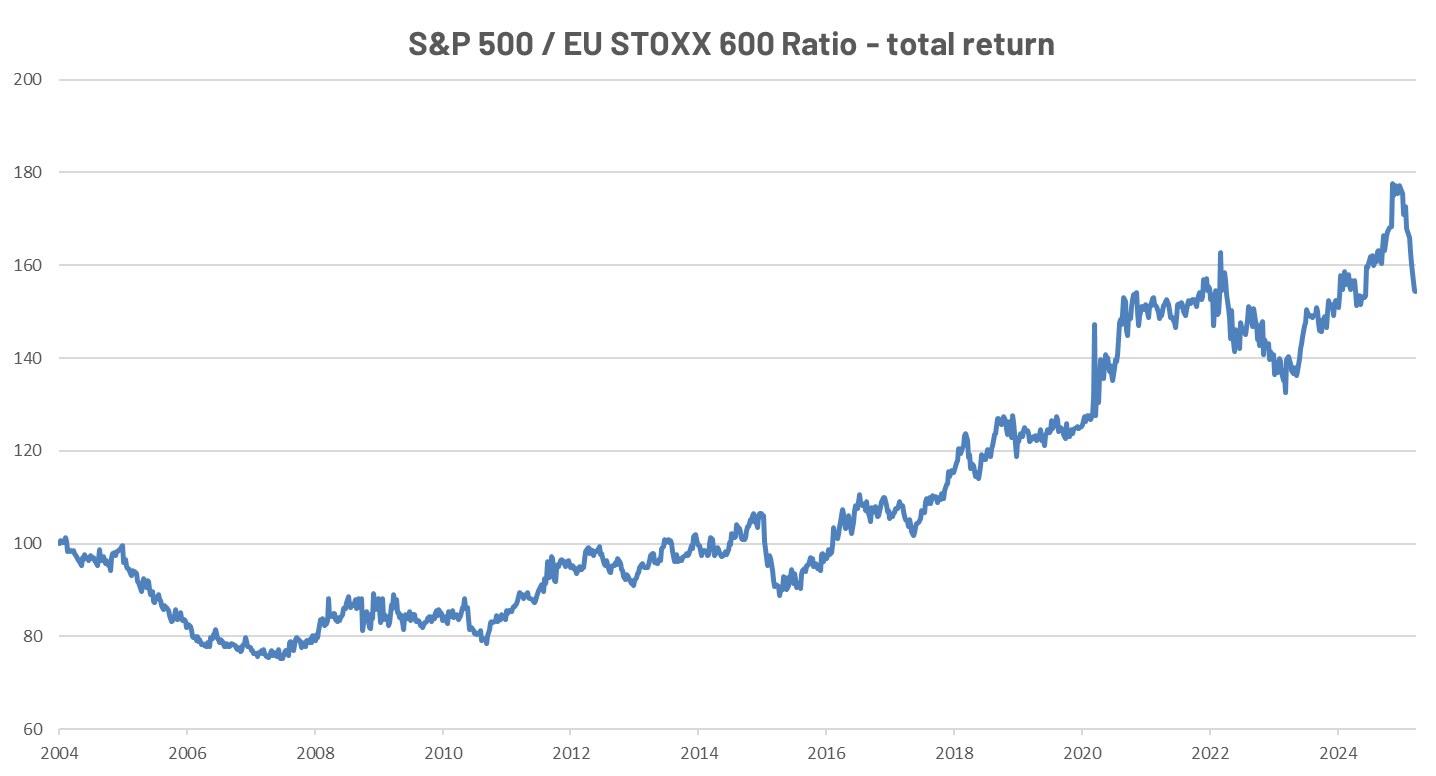

Il divario tra il PIL degli Stati Uniti e quello dell’UE è aumentato in modo significativo negli ultimi due decenni. Tale divergenza si è riflessa nell’andamento del mercato azionario.

Nei primi anni 2000 le economie degli Stati Uniti e dell’Unione Europea avevano dimensioni pressoché comparabili; fino al 2012, infatti, le due economie registravano lo stesso PIL. Negli ultimi 5 anni (dopo il COVID), la divergenza si è ulteriormente accentuata e il PIL degli Stati Uniti attualmente è cresciuto del 35% rispetto al 2019, mentre il PIL dell’Eurozona è aumentato solo del 23% nello stesso periodo.

Fattori che hanno influito sulla divergenza:

- Tecnologia e Produttività: gli Stati Uniti hanno visto una crescita esplosiva nei settori tecnologici, in particolare quelli legati all’intelligenza artificiale (come Big Tech, innovazione e venture capital), con le aziende statunitensi che investono maggiormente in ricerca e sviluppo e adozione tecnologica.

- Flessibilità del Mercato del Lavoro: i mercati del lavoro statunitensi sono più dinamici, con maggiore facilità di assunzione e licenziamento, e maggiore mobilità. Si registra anche una maggiore partecipazione alla forza lavoro, soprattutto tra le persone in età lavorativa.

- Politica Energetica e Industriale: l’energia domestica a basso costo (grazie al gas di scisto) aumenta la competitività manifatturiera degli Stati Uniti. L’Inflation Reduction Act e il CHIPS Act hanno attratto miliardi di investimenti in energia pulita e semiconduttori.

- Demografia e Immigrazione: gli Stati Uniti hanno una crescita demografica più giovane e attirano immigrati più qualificati. L’Europa deve invece far fronte all’invecchiamento demografico e alla riduzione dei tassi di natalità.

- Sfide Strutturali dell’Eurozona: il Europa, il processo decisionale è più lento e le politiche fiscali più frammentate. A questo si aggiungono un’eccessiva regolamentazione e minore propensione al rischio negli investimenti e nell’innovazione.

L’Europa a un bivio: la Germania guiderà la ripresa?

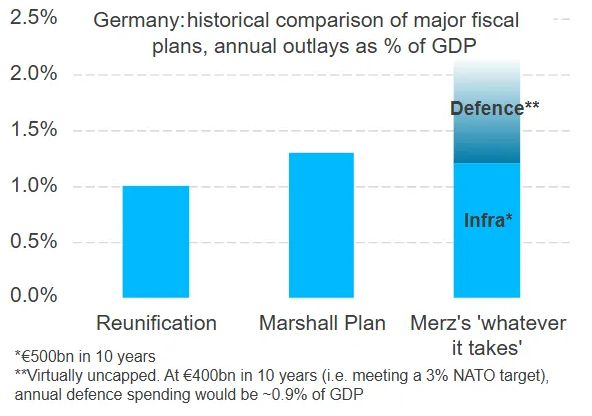

Il cancelliere eletto Friedrich Merz ha presentato un programma fiscale volto a rafforzare l’economia e le capacità di difesa della Germania. Il piano prevede:

- Riforma fiscale per le imprese: riduzione della pressione fiscale sulle imprese al di sotto del 25% per aumentare la competitività e attrarre investimenti.

- Intensificazione degli investimenti: avvio della creazione di un Fondo speciale federale da 500 miliardi di euro per gli investimenti infrastrutturali (modernizzazione delle strade, delle ferrovie e delle infrastrutture digitali della Germania).

- Spesa per la difesa: aumento della spesa per la difesa per raggiungere e potenzialmente superare l’obiettivo del 2% del PIL fissato dalla NATO.

- Deregolamentazione e riduzione della burocrazia: digitalizzazione e snellimento della pubblica amministrazione per ridurre i ritardi per le imprese e i cittadini.

- Riforma del mercato del lavoro: facilitare l’assunzione e il mantenimento di lavoratori qualificati da parte delle imprese, incoraggiando al contempo una maggiore partecipazione alla forza lavoro, compresi gli incentivi per i lavoratori più anziani e l’immigrazione qualificata.

- Stimolo edilizio e abitativo: accelerare i permessi e le costruzioni di abitazioni per far fronte alla carenza di alloggi.

- Strategia energetica e industriale: promuovere l’indipendenza energetica e la competitività, soprattutto nei settori della tecnologia verde e della produzione.

Secondo gli economisti, il piano potrebbe apportare fino al 2% all’anno al PIL tedesco. I mercati azionari europei hanno reagito positivamente al piano, con le azioni delle società operanti nel settore della difesa e delle infrastrutture in rialzo dopo la notizia. La sovraperformance è ancora sostenibile?

Il piano di Merz non riguarda solo la Germania, ma ha il potenziale (e si spera la missione) di generare risposte in tutta Europa.

La Germania è la più grande economia dell’UE: se cambiasse marcia, l’intero blocco ne è sarebbe influenzato. L’Europa è stata bloccata in una narrazione di bassa crescita, bassi investimenti ed eccessiva burocrazia. Una svolta coraggiosa da parte della Germania, soprattutto in caso di tagli alla burocrazia e di potenziamento della difesa e delle infrastrutture, potrebbe dimostrare che l’UE è in grado di agire con decisione, ripristinando così la fiducia degli investitori. Inoltre, la Germania è stata a lungo il campione del conservatorismo fiscale nell’UE: un’agenda fiscale proattiva e orientata agli investimenti da parte di Berlino potrebbe riaprire il dibattito sull’utilizzo dello spazio fiscale per promuovere la crescita, anche nei Paesi tradizionalmente cauti.

Fonte: Bloomberg Finance L.P., dati al 18/03/2025

Algebris Investments’ Global Equity Team

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.