“La storia insegna che anche se le istituzioni e i politici migliorano, ci sarà sempre la tentazione di superare i limiti. Proprio come un individuo, per quanto ricco, può andare in bancarotta, un sistema finanziario, per quanto ben regolato, può crollare sotto la pressione di avidità, politica e profitti.”

Carmen M. Reinhart, Questa volta è diverso: otto secoli di follia finanziaria.

Nonostante lo stimolo fiscale e monetario da diversi trilioni, gli investitori sospettano che la fase di ripresa non sarà duratura e, prima o poi, ci sarà un prezzo da pagare per tutti, anche se molte classi di attivi quest’anno torneranno in positivo.

Il vero problema è che, mentre i mercati finanziari hanno raggiunto nuovi massimi, le fondamenta economiche, sociali e politiche appaiono traballanti.

In primo luogo, il virus colpisce più duramente le regioni più povere, mentre gli stimoli fiscali e monetari fanno poco per ridurre le disuguaglianze. La politica monetaria da sola non è garanzia di prosperità per le nostre economie, come ha detto Draghi nel 2015, mesi dopo l’inizio del programma di Quantitative Easing (QE). Dopo un decennio di stimoli monetari che hanno fatto salire l’azionario, lasciando invariati i salari, c’è terreno fertile per disordini sociali.

In secondo luogo, nel tentativo di ottenere sostegno elettorale, i governi stanno prendendo sempre più il controllo della massa monetaria, e considerando altre forme di finanziamento del debito e di repressione finanziaria, come i tassi di interesse negativi nel Regno Unito o il controllo della curva dei rendimenti negli Stati Uniti.

In terzo luogo, anche se Covid-19 può essere contenuto in Cina e nella maggior parte dei Paesi europei, il rischio di un aumento dei contagi rimane alto, con molti settori che rischiano di rimanere duramente colpiti dalla persistente mancanza di domanda.

Per questo motivo, nonostante l’apparente calma dei mercati finanziari, potrebbero profilarsi all’orizzonte alcuni turbamenti dell’attuale equilibrio economico e sociale. Le democrazie basate sul debito che si affidano a tassi bassi e sussidi per calmare gli elettori potrebbero essere tentate di allentare ulteriormente i limiti incrementando deficit pubblici e programmi di acquisto. L’inflazione non è solo un fenomeno monetario, ma soprattutto sociale e politico: gli elettori sono arrabbiati. Gli investitori che detengono $ 70 trilioni di debito pubblico globale a rendimenti vicini allo zero o negativi potrebbero presto fare esperienza del principio della “rana bollita”, trovandosi improvvisamente vulnerabili ad aumenti dei tassi di interesse o a rendimenti reali costantemente negativi.

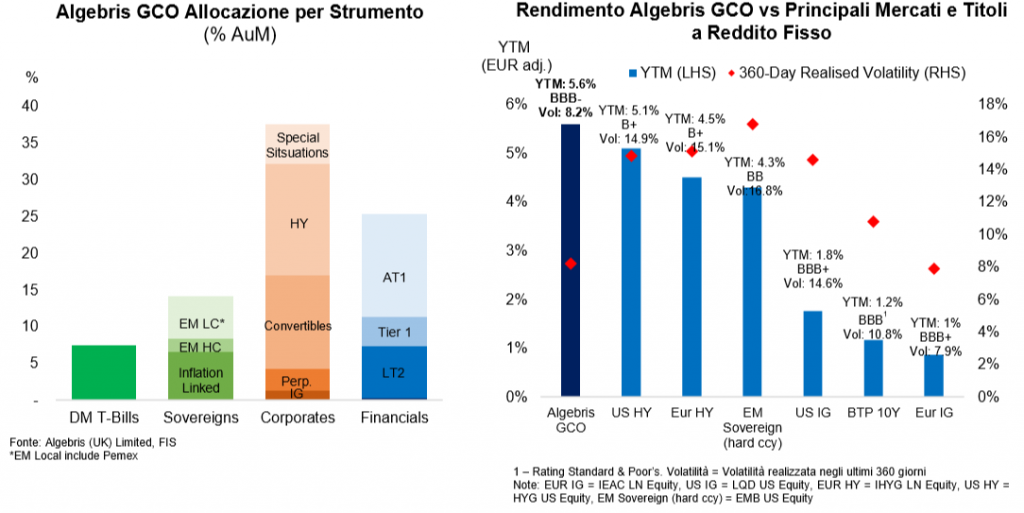

Prima o poi, le rane bollite potrebbero dover saltare verso altre classi di attivi. Il nostro fondo, ridenominato Global Credit Opportunities in occasione del quarto compleanno per evidenziare il valore nel credito, è posizionato per cogliere le opportunità nell’universo del reddito fisso, tra cui il debito legato all’inflazione, i convertibili, il credito e l’oro. Siamo anche sovrappesati in Europa, dove pensiamo che il nuovo piano di stimolo da € 750 miliardi rappresenti un cambiamento radicale in un contesto di prezzi bassi.

Covid-19: Una Ripresa Disomogenea

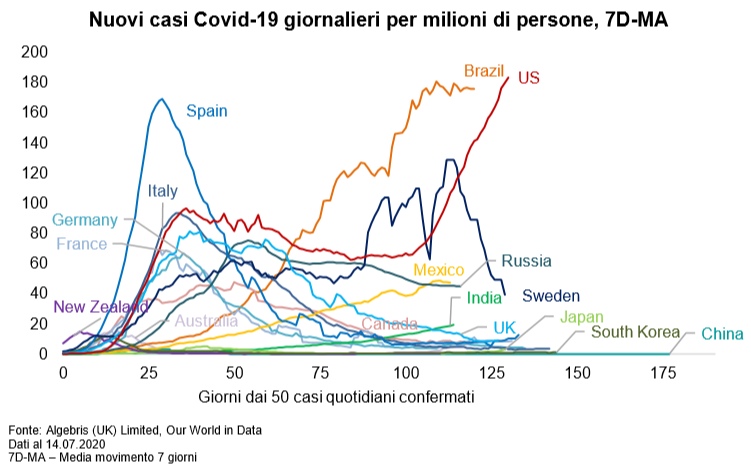

Il cattivo controllo dei virus sta ostacolando la ripresa economica degli Stati Uniti. All’inizio la pandemia ha colpito più duramente l’Europa per rapidità di diffusione del virus e numero di vittime. Costretti ad adottare misure di blocco più severe, i Paesi europei hanno registrato un calo maggiore dell’attività economica nel periodo marzo-aprile. Tuttavia, la pronta gestione del virus ha anche permesso all’Europa di controllare meglio i focolai e di riprendersi più rapidamente. Nonostante la fase di riapertura delle economie, le percentuali di nuove infezioni sono rimaste basse.

Al contrario, i Paesi che hanno dato risposte lente o scoordinate al virus hanno potuto evitare crolli più drastici all’inizio, ma ora risentono di una ripresa più lenta, come il Regno Unito o il Brasile, o di uno stallo nella ripresa dovuto all’aumento dei casi, come gli Stati Uniti.

Una seconda ondata di casi che ha colpito il sud degli Stati Uniti sta registrando numeri da record. Rispetto alla prima, ci sono alcuni elementi positivi: nonostante l’aumento dei nuovi casi giornalieri, l’occupazione ospedaliera da parte dei pazienti Covid e i tassi di mortalità sono rimasti finora molto più bassi, come mostrato nella tabella di seguito. Ciò potrebbe essere dovuto a un’individuazione più precoce dei casi grazie a screening più ampi, a una migliore conoscenza delle terapie e a migliori caratteristiche demografiche dei pazienti. Un sistema sanitario sottoposto a meno stress e tassi di mortalità più bassi potrebbero aver ridotto la necessità di un nuovo drastico blocco a livello nazionale, ma la costante crescita dei casi rallenta inevitabilmente la ripresa economica degli Stati Uniti. Stiamo già vedendo segnali di stagnazione in alcuni indicatori che tracciamo in tempo reale, tra cui la mobilità, la spesa dei consumatori, l’apertura di piccole imprese e numero di clienti nei ristoranti. Inoltre, tale stagnazione viene evidenziata anche negli Stati non ancora colpiti dalla seconda ondata. La paura potrebbe essere uno dei fattori che porta i cittadini a modificare volontariamente i comportamenti pur in assenza di restrizioni ufficiali.

United States: Una Cura Contro il Populismo?

“C’è un culto dell’ignoranza negli Stati Uniti, e c’è sempre stato. Una vena di anti-intellettualismo si è insinuata nei gangli vitali della nostra politica e cultura, alimentata dalla falsa nozione che democrazia significhi ‘la mia ignoranza vale quanto la tua conoscenza.”

Isaac Asimov, 1980

In un articolo del 1980 pubblicato da Newsweek e intitolato “Il culto dell’ignoranza”, lo scrittore di fantascienza Isaac Asimov lamentava ciò che è diventato più rilevante nel corso degli anni, e non solo per gli Stati Uniti. Nelle edizioni precedenti del Silver Bullet, avevamo previsto che il brusco aumento delle disuguaglianze post-crisi avrebbe fornito terreno fertile per il populismo.

Abbiamo identificato tre caratteristiche comuni nei governi populisti: proporre un sogno irrealizzabile (come riportare gli Stati Uniti all’apice della potenza industriale o realizzare Brexit senza pagarne le conseguenze), focalizzare la rabbia della popolazione contro un nemico, e attuare politiche economiche insostenibili. Nell’analisi storica di Dornbusch e Edwards, i governi populisti finiscono per incontrare ostacoli e crisi. È possibile che il virus abbia accelerato il corso degli eventi, e che oggi stiamo assistendo a un risvolto positivo della pandemia di Covid-19, che ha evidenziato i limiti dei governi ricchi di slogan, ma poveri di pianificazione.

I democratici potrebbero vincere le elezioni. Pensiamo che l’impatto sugli attivi di rischio sarebbe migliore del previsto. C’è un’alta probabilità che Biden possa vincere le elezioni americane a novembre. Poche volte in passato il sostegno al presidente in carica è stato tanto basso rispetto a quello dato all’opposizione: Trump è quasi 9 punti sotto a Biden anche negli Stati tradizionalmente “indecisi” come la Florida, il Michigan e l’Arizona. Mentre gli altri candidati di Biden (Vicepresidente e altre cariche di alto livello, quali il Segretario del Tesoro) sono ancora sconosciuti, ci aspettiamo che un governo Biden sia positivo o neutrale per gli attivi di rischio, essendo più focalizzato sull’espansione fiscale e meno sulla ripresa dei tagli alle imposte societarie.

Biden ha iniziato a definire le linee guida della propria campagna: le politiche saranno probabilmente espansive, sostenendo posti di lavoro in settori ad alta intensità di manodopera come l’industria manifatturiera e un piano da $2 trilioni per l’energia verde e le infrastrutture. Ci aspettiamo che l’amministrazione Biden sia più favorevole alle relazioni commerciali con il Messico, il Canada e l’UE, mentre pensiamo che continuerà a esercitare pressioni commerciali sulla Cina, anche se probabilmente in modo meno erratico o conflittuale.

Piuttosto che una vittoria dei democratici, il rischio fondamentale delle elezioni americane è un eventuale ritardo nel conteggio dei voti, che andrebbe ad allungare il periodo di incertezza e darebbe a Trump l’opportunità di contestare i risultati. Questo ritardo potrebbe essere dovuto all’aumento dei voti per corrispondenza: due terzi degli americani si sono espressi a favore del voto per corrispondenza in questo contesto, che potrebbe allungare di qualche settimana il tempo di conteggio dei voti.

I numeri del virus stanno peggiorando e l’economia potrebbe vacillare, ma la Fed sarà pronta ad agire. Per quanto l’economia statunitense sia ancora al di sotto dei livelli pre-Covid, l’andamento è stato molto migliore di quanto temuto dagli investitori, come dimostra l’indice Citi di sorpresa economica. In parte, questa sovraperformance si spiega con il grande stimolo degli Stati Uniti, che finora ha raggiunto $ 3 trilioni, pari al 14% del PIL. Inoltre, la forte azione della Fed ha alleggerito le condizioni finanziarie, che hanno mantenuto aperti i mercati obbligazionari societari, consentendo alle aziende di finanziare i deficit a tassi bassi. Guardando al futuro, tuttavia, le prospettive per l’economia statunitense sono meno chiare.

Il decorso del virus rimane una variabile chiave. Nonostante la ripartenza dell’economia, a causa dell’aumento delle infezioni, le aziende nel settore consumer hanno visto uno stallo nelle attività. A fine giugno, il traffico generato dagli acquisti al dettaglio era a quasi -40% anno su anno, la domanda per le compagnie aeree era a -60/-70% anno su anno e la mobilità era in una fase stagnante.

Considerando le imminenti elezioni, è poco probabile che il governo approvi nuove spese fiscali, il che significa che alla fine lo stimolo esistente si esaurirà e i soldi allocati a causa del Covid saranno spesi. Tuttavia ci aspettiamo che la Fed rimanga accomodante e pronta a intervenire maggiormente se necessario a contrastare l’incertezza economica. A giugno abbiamo assistito all’intervento della Fed sul programma di acquisto di obbligazioni societarie, alla luce di una debolezza del mercato; a seguito di tale modifica, la Fed ha acquistato una media di $ 200 milioni in obbligazioni societarie al giorno (dato all’8 luglio).

Implicazioni sul mercato: posizionamento lungo in alcuni segmenti del credito e per approfittare della debolezza del dollaro. Riteniamo di essere vicini alla fine della fase straordinaria attraversata dagli Stati Uniti, che per decenni ha contribuito alla forza del dollaro. I tassi statunitensi sono bassi quasi quanto quelli degli altri Paesi avanzati: la Fed, pur evitando tassi negativi, li ha ridotti all’osso.

La politica statunitense si sta allontanando dalle forme tradizionali di capitalismo e si sta avvicinando ai valori che caratterizzano Canada, Europa e le altre economie democratiche avanzate. A parte il settore tecnologico, le aziende statunitensi sono in linea con le controparti globali. Per quanto riguarda il credito, l’high yield (HY) americano è ai massimi storici rispetto all’HY europeo. In parte, ciò è dovuto al fatto che non ci sono state quasi mai insolvenze europee rispetto agli Stati Uniti: nell’indice europeo Xover, il tasso di insolvenza è inferiore al 4% (rispetto al 7% dell’indice americano CDX HY).

Negli Stati Uniti, ci piacciono i settori che hanno registrato una netta ripresa (come quello automobilistico) e alcuni emittenti selezionati che hanno un catalizzatore positivo o un forte sostegno governativo come Adient e Ford. Tuttavia, più che posizioni lunghe direzionali, vendiamo crediti out-of-the-money che hanno un profilo rischio-rendimento molto interessante, nonostante la notevole distanza dai livelli attuali e la forte probabilità di maggiore sostegno da parte della Fed in un’altra fase di debolezza del mercato.

Europa: Sempre Più Oggetto di Interesse

Nonostante la narrativa euroscettica, l’Europa si sta dimostrando più resiliente di quanto molti investitori pensassero. Le stesse caratteristiche che hanno reso le economie dell’UE meno competitive durante i periodi di boom (mercati del lavoro meno flessibili, tasse più alte e sistema di sicurezza sociale più forte) stanno aiutando a ridurre i rischi al ribasso durante la crisi. La resilienza dell’UE è stata notata anche dai cittadini europei, con consenso e fiducia verso la maggior parte dei leader europei in aumento durante la crisi, a differenza degli Stati Uniti.

Dopo l’uscita del Regno Unito, vediamo una possibilità per l’Europa di diventare più unita. I leader dell’UE hanno negoziato un pacchetto fiscale da € 750 miliardi, con € 390 miliardi di sussidi e € 360 miliardi di prestiti. La caratteristica più saliente di questo pacchetto è che sarà parzialmente finanziato attraverso un bilancio comune europeo, un passo significativo verso una più stretta integrazione fiscale.

L’accordo è stato raggiunto dopo settimane di trattative, nelle quali le principali discussioni sono state tra i Paesi cosiddetti “frugali” (Austria, Paesi Bassi, Svezia e Danimarca) e gli altri Stati membri. I quattro frugali hanno (ragionevolmente) espresso preoccupazione per un’adeguata gestione dei fondi e per il raggiungimento del giusto mix di finanziamenti e hanno tentato di ridurre le dimensioni del pacchetto e di introdurre il potere di veto per i singoli Paesi. Riteniamo che l’ultimo tema sarebbe stato determinante, in quanto avrebbe messo il parlamento nazionale di un Paese al di sopra delle regole comuni dell’UE, in contrasto con i principi del Trattato di Lisbona. Nel pacchetto concordato, i frugali sono riusciti a ridurre la componente di sussidi a € 390 miliardi (dai € 500 inizialmente proposti) e hanno ottenuto sconti al bilancio (“rebate”) più elevati. Tuttavia, non è stato introdotto il potere di veto per i singoli Paesi. I piani di spesa degli Stati membri saranno valutati dalla Commissione e approvati dal Consiglio a maggioranza qualificata. I singoli Paesi possono presentare al Consiglio (che dovrà decidere entro tre mesi) le loro preoccupazioni circa le “gravi deviazioni” degli Stati membri dal soddisfacente raggiungimento degli obiettivi.

Finora i flussi di contributi hanno seguito l’asse ovest-est (non nord-sud come sostenuto dai frugali), con i Paesi del Sud che hanno complessivamente dato un contributo netto positivo. Negli ultimi due decenni l’Italia ha versato oltre € 60 miliardi all’Europa. I Paesi Bassi, a capo della coalizione dei frugali, sono tra i primi dieci paradisi fiscali a livello globale: il Tax Justice Network ha calcolato che Francia, Germania, Italia e Spagna avrebbero potuto riscuotere circa € 10 miliardi all’anno in più se non fosse per la concorrenza del sistema fiscale olandese. Una perequazione fiscale è quindi un passo necessario e atteso da tempo, anche se potrebbe essere ulteriormente ritardato, con il candidato irlandese Donohue che si aggiudica la presidenza dell’Eurogruppo.

Nonostante i colpi di scena tipici delle negoziazioni, alla fine è stato approvato un pacchetto tale per cui tutti i leader possano dire di fatto valere gli interessi dei propri cittadini (il premier olandese Rutte affronterà le elezioni il prossimo marzo). Il cammino dell’Europa verso un’ulteriore integrazione rimane accidentato, ma sono stati fatti progressi che solo pochi anni fa sarebbero stati impensabili.

Implicazioni sul mercato: euro più forte, spread europei sul credito stabili e azionario europeo in rialzo. Ci aspettiamo che l’euro salga grazie al rinnovato sostegno fiscale, alla maggiore integrazione dell’UE e alla convergenza dei tassi dei Paesi avanzati verso quelli della BCE (o alla loro discesa in territorio negativo). A fronte di questi tagli, la BCE rimane in attesa, rendendo meno penalizzante il costo opportunità di detenere l’euro rispetto alle altre valute. Inoltre, la diminuzione del rischio rottura in Europa e il sostegno ai populisti potrebbero fornire un ulteriore incoraggiamento in tal senso. Oltre alla conversione della valuta in euro, gli investitori potrebbero anche voler acquistare attivi europei. Per quanto gli spread sul credito sembrino meno remunerativi di quelli statunitensi, beneficiano di programmi di acquisto della BCE e minore leva finanziaria delle imprese. Anche l’azionario europeo tratta a prezzi interessanti, soprattutto relativamente all’azionario globale.

Paesi Emergenti – Approccio Selettivo

Rimaniamo selettivi sul debito dei Peasi emergenti, poiché non tutti stanno mandando segnali incoraggianti. La maggior parte dei grandi Paesi che lottano per contenere il virus si trova nei mercati emergenti (Brasile, Messico, Sud Africa registrano ancora una certa volatilità nel numero di casi) che potrebbero trovarsi a dover ridurre ulteriormente le previsioni di crescita. D’altro canto, i fondamentali sono in miglioramento rispetto a marzo. Le valute più deboli hanno innescato un rapido aggiustamento e l’attività economica ha toccato il livello minimo a maggio. I minori rendimenti del Treasury americano e i tagli delle banche centrali

locali hanno alleggerito notevolmente le condizioni finanziarie, con forti benefici per le obbligazioni in valuta locale e forte. Alcuni Paesi si stanno impegnando in programmi simili al QE, ma le dimensioni sono molto ridotte rispetto ai mercati avanzati.

Privilegiamo la valuta forte rispetto a quella locale. Gli spread in dollari sono ancora ampi e sostenuti dalla Fed, mentre i bassi tassi locali rendono il tasso di cambio volatile. In valuta forte rimaniamo positivi verso i Paesi che hanno compiuto sforzi di stabilizzazione prima di Covid, come l’Egitto e l’Ucraina, o gli esportatori di materie prime ben diversificati, come il Ghana. I produttori di energia di proprietà del governo offrono possibilità di rialzo con la ripresa del petrolio e hanno minore rischio al ribasso grazie al sostegno pubblico. In alcuni Paesi le svendite hanno creato opportunità in società di telecomunicazioni di qualità e compagnie aeree di proprietà del governo. Nei mercati domestici, la Russia e l’Indonesia sono state punite nonostante i buoni fondamentali. In Turchia, i mercati rimangono stabili nonostante il forte deterioramento della posizione finanziaria del Paese. Riteniamo che questa divergenza possa terminare nei prossimi mesi.

Cina, miglioramenti nell’Anno del Topo. Le notizie dalla Cina rimangono relativamente positive. L’attività economica è in netta ripresa da marzo, con gli indici manifatturieri di nuovo in salita e le vendite che sono rapidamente tornate ai livelli di pre-lockdown. I numeri dei virus rimangono sotto controllo. Le tensioni con gli Stati Uniti sembrano essersi spostate dal commercio alla diplomazia, il che lascia aperta la questione nel lungo termine, ma limita i danni economici prima delle elezioni americane. Il recente movimento dei mercati azionari sembra eccessivo in alcuni settori, ma è alla base di un atteggiamento positivo degli investitori domestici e di un sottoposizionamento strutturale su attivi non statunitensi. La politica monetaria rimane sostanzialmente meno espansiva che nel resto del mondo. Vediamo valore in alcuni titoli obbligazionari legati all’immobiliare cinese. Inoltre, la forte attività economica e la politica restrittiva sul Renmimbi potrebbero favorire le azioni non statunitensi e indebolire il dollaro.

Inflazione – Un Fenomeno Sociale e Politico

È difficile fare previsioni sull’inflazione. Dopo decenni di piena occupazione e utilizzo della capacità produttiva insieme a politica monetaria accomodante, la teoria monetaria tradizionale e l’assioma secondo cui “l’inflazione è sempre e comunque un fenomeno monetario” sono oggi messi in discussione.

Ci sono diverse ragioni per cui i vecchi modelli di inflazione basati sull’utilizzo della capacità produttiva e sulla disoccupazione non funzionano più, quali globalizzazione, tecnologia, demografia più lenta, minor potere dei sindacati, monopoli lato offerta, banche incapaci di trasferire lo stimolo monetario. Gli economisti (come si evince dalle recenti pubblicazioni della BRI e della BCE) riconoscono che i fattori nazionali svolgono un ruolo minore rispetto al passato e che la curva di Phillips si è appiattita.

Ciò detto, le banche centrali hanno finora reagito al contesto di bassa inflazione modificando l’entità degli interventi invece che il loro tipo: tassi ai minimi storici e acquisti ai massimi. Il risultato è stato quello che abbiamo descritto come la trappola del QE infinito, il protrarsi dello stimolo monetario che diventa sempre più inefficace, ma ancora necessario. Ci sono varie ragioni per cui QE costante e tassi di interesse negativi diventano inefficaci nel tempo, che possiamo riassumere in:

- Distorsioni domanda: i consumatori si rendono conto di dover risparmiare di più per potersi permettere la pensione;

- Distorsioni offerta: le aziende accumulano liquidità e investono meno e/o si consolidano più facilmente grazie ai tassi bassi, riducendo la concorrenza. Le banche adottano atteggiamenti difensivi a causa di tassi e redditività bassi, e evitano di concedere prestiti rischiosi, accumulando titoli di stato o ipoteche;

- Distorsioni dei prezzi: i settori che hanno molta leva (quali quello immobiliare o finanziario) o le società in crescita, ricevono più capitale. Questo, a sua volta, crea bolle speculative che poi esplodono.

Per ora, il QE Infinito (tassi costantemente bassi) e l’acquisto di attivi non sono riusciti a far salire l’inflazione, senza altre politiche che stimolino la crescita.

Tuttavia, la storia insegna che improvvisi shock esterni o politici possono interrompere una situazione di inflazione stabile. Nel caso del Regno Unito, l’inflazione ha subito accelerazioni nella storia, a seguito di picchi nella crescita della massa monetaria, accompagnata da espansioni fiscali pluriennali. Questi cambiamenti sono stati anche un riflesso dei movimenti politici e sociali, come evidenziato in Regimi Monetari e Inflazione da P. Bernholz.

Le risposte politiche odierne riflettono un cambiamento di regime sociale e politico. Gli elettori dei Paesi avanzati sono arrabbiati. La colpa è del virus, ma dietro i manifestanti da Portland a Londra c’è la ripresa degli attivi (ma non dei salari) degli ultimi decenni, di cui hanno beneficiato le grandi aziende a svantaggio di classe media e periferie. I governi devono trovare una soluzione.

Trasferimenti ai cittadini. I governi stanno prendendo il controllo della massa monetaria. Ciò significa meno indipendenza delle banche centrali e una politica monetaria più aggressiva: la Federal Reserve sta discutendo il passaggio a un obiettivo di inflazione più alto di 2,5% e l’imposizione di un obiettivo di inflazione media, mentre la Banca d’Inghilterra sta considerando tassi di interesse negativi. La politica fiscale accompagna in modo aggressivo gli stimoli monetari con deficit record. Infine, sia la politica fiscale che quella monetaria sono sempre più finalizzate a supportare individui e PMI, piuttosto che i prezzi già gonfiati degli attivi: la metà dei $ 3 trilioni di stimolo fiscale statunitense è stata indirizzata a individui e PMI, mentre la Federal Reserve ha fornito credito per la prima volta alle piccole imprese. Inoltre, i governi di tutto il mondo hanno prolungato il periodo di aspettativa e il reddito di cittadinanza (o altre forme di sussidi ai cittadini). Tutto ciò viene definito helicopter money.

Crediamo che molti di questi cambiamenti saranno permanenti e influenzeranno l’inflazione.

Il ritmo dell’espansione monetaria da marzo è stato superiore a qualsiasi intervento negli ultimi vent’anni, e la maggior parte della nuova liquidità in circolazione sta ora raggiungendo la classe media, non solo facendo salire i prezzi e avvantaggiando i più ricchi, come in passato. Poiché le famiglie più povere hanno una maggiore propensione al consumo, il terreno per l’inflazione è più fertile che mai. A ciò si potrebbe aggiungere un’accelerazione della tendenza alla deglobalizzazione, già emersa prima di Covid-19.

Vulnerabilità. In questo contesto, i prezzi sui mercati dei tassi appaiono vulnerabili. Il wipeout buffer (gli spread o l’allargamento tassi che le obbligazioni governtive e investment grade possono sopportare) è ai minimi storici. Per le obbligazioni societarie con rating BBB, un aumento di soli 50 punti base dei tassi è sufficiente a cancellare un anno di carry.

Repressione finanziaria. La storia insegna che, di fronte a cambiamenti epocali, i governi usano le valute come strumento di sopravvivenza, e le valute perdono la capacità di preservare la ricchezza. Il QE infinito delle banche centrali non è riuscito a far salire l’inflazione negli ultimi due decenni. Oggi, i governi duramente colpiti dai disordini sociali e dalle disuguaglianze rischiano di ricorrere a misure monetarie estreme, abbinate a stimoli fiscali helicopter money. Non è detto che la conseguenza sia una situazione ordinata in cui gli obbligazionisti accettano rendimenti ben sotto il livello di inflazione e chi investe in governativi perde denaro lentamente.

Conclusioni: Cercare Alternative in un’Era di Repressione Finanziaria

“Abbiamo l’oro perché non possiamo fidarci dei governi”

Herbert Hoover

Ci sono $70 trilioni di governativi a livello globale. $12,3 trilioni offrono rendimenti negativi. Solo il 10% dell’universo obbligazionario globale rende oltre il 3%. Gli stimoli monetari e fiscali di oggi sono senza precedenti per dimensioni e portata, e i governi stanno prendendo il controllo della massa monetaria.

Questo ci porta ad alcune conclusioni:

- È probabile che le banche centrali rimangano bloccate a lungo nella fase di stimolo, ben oltre le date ufficiali di conclusione dei programmi di acquisti

- I governi continueranno probabilmente a produrre grandi deficit pubblici: entrambi i candidati alle elezioni americane si sono impegnati a fornire stimoli fiscali per rilanciare i settori economici deboli e ottenere sostegno elettorale. Questo stimolo è sempre più dal basso verso l’alto, rivolto ai singoli e alle PMI piuttosto che alle grandi imprese. Ciò significa che la spesa andrà ai soggetti che hanno maggiore propensione a spendere – e a votare, rendendone politicamente più difficile la riduzione

- L’inflazione è un fenomeno sociale e politico, prima ancora che monetario. Le regole del gioco stanno cambiando: i governi stanno prendendo il controllo della massa monetaria. La Fed farà probabilmente salire l’obiettivo di inflazione, e altre banche centrali seguiranno l’esempio verso politiche più drastiche

- Gli investitori in governativi realizzeranno lentamente di essere come rane bollite: la crisi del Covid-19 ha prodotto una reazione deflazionistica, ma non sarà possibile replicare i guadagni in titoli di stato.

- Consigliamo di diversificare con alternative che generino rendimenti più alti, come il credito, o proteggano da tassi reali costantemente bassi/negativi, come il debito legato all’inflazione e l’oro, o offrano potenziale al rialzo in uno scenario economico migliore, come i titoli convertibili.

Il nostro fondo Global Credit Opportunities è giunto al quarto compleanno. L’abbiamo ridenominato per evidenziare l’opportunità sul mercato del credito, mentre la strategia e il team di gestione sono rimasti invariati. Nelle ultime settimane abbiamo aumentato l’allocazione al debito legato all’inflazione, ai convertibili e manteniamo convessità positiva sull’oro. Inoltre, deteniamo una parte del portafoglio in titoli di credito che offrono potenziale al rialzo decorrelato. In tempi di repressione finanziaria, crediamo che gli investitori avranno bisogno di una strategia dinamica e diversificata per difendere il capitale.

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un’offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l’autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all’accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l’accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James’s Market, SW1Y 4AH.