Le campagne vaccinali stanno procedendo sia negli Stati Uniti che nel Regno Unito, mentre l’Europa continentale è in ritardo di due o tre mesi. Considerando gli ingenti pacchetti di stimoli approvati negli Stati Uniti e la corsa dell’Unione Europea verso il Recovery Fund, la politica fiscale sta fornendo un ulteriore impulso verso la ripresa della crescita economica.

L’attenzione dei mercati si sta rivolgendo verso l’accelerazione dell’inflazione e l’aumento dei tassi d’interesse, in particolare nella parte lunga della curva dei rendimenti, meno controllata dalle banche centrali. Di conseguenza, gli investitori hanno iniziato ad avvicinarsi al settore finanziario, l’unico vero beneficiario di inflazione e tassi più alti.

In questa pubblicazione vorremmo puntualizzare alcune delle principali conseguenze che i trend attuali avranno sul settore finanziario globale:

- Stati Uniti: come esporteranno inflazione e spingeranno i tassi verso l’alto a livello globale

- Perché tassi più alti favoriscono le banche

- Perché le assicurazioni vita sono avvantaggiate dall’irripidimento della curva (sebbene in pochi lo sappiano)

Stati Uniti: come esporteranno inflazione, spingendo i tassi verso l’alto a livello globale

Il pacchetto di stimoli da $1,9 trilioni recentemente approvato negli Stati Uniti fa seguito a quello da $900 miliardi di dicembre e al CARES Act da $2,2 trilioni dei primi mesi della pandemia, per un valore totale di oltre il 23% del PIL del 2019.

Nessun altro Paese a livello globale sta usando la politica fiscale in modo così aggressivo in risposta alla pandemia. Tuttavia, la pressione inflazionistica che si genererà in conseguenza di queste misure americane si riverserà su molti altri Paesi attraverso gli scambi commerciali.

Per esempio, l’OCSE si aspetta che il più recente pacchetto di stimoli da solo farà salire il PIL statunitense quest’anno del 3,8%, oltre che quello combinato di area euro, Regno Unito, Cina e Giappone dello 0,5%, grazie all’effetto spillover.

Vi è anche un’alta probabilità che un ulteriore pacchetto da $1,5-2 trilioni di stimoli per le infrastrutture venga approvato dall’amministrazione Biden quest’anno. Ciò porterebbe la risposta fiscale totale a oltre il 30% del PIL degli Stati Uniti, incrementando ulteriormente l’“effetto esportazione” di domanda e pressione inflazionistica a livello globale. Inoltre, il mercato dei governativi americani funge da punto di riferimento per i tassi globali, per dimensioni e importanza degli scambi. Il recente aumento dei rendimenti dei Treasury li ha resi particolarmente attraenti per chi investe in euro, perché poche volte nella storia dalla creazione della valuta comune europea hanno fornito uno spread più alto rispetto ai Bund tedeschi (aggiustato per il cambio valutario). Questo suggerisce che un ulteriore aumento dei rendimenti dei Treasury potrebbe far salire i tassi in Europa, anche se la ripresa europea non dovesse avvenire alla stessa velocità di quella statunitense.

In particolare, il mercato azionario sembra seguire più il mercato obbligazionario statunitense che quello europeo, il che è in linea con la differenza nell’assorbimento dell’offerta netta da parte della rispettiva banca centrale (i prezzi sono più distorti in Europa che negli Stati Uniti). Anche misurandola statisticamente, la correlazione dell’azionario europeo con il decennale americano è molto più alta di quella con il decennale tedesco (R2 60% vs 3%).[1]

Perché tassi più alti favoriscono le banche

L’attività fondamentale delle banche è quella di trasformare le scadenze. Infatti, esse accettano depositi con scadenza breve e concedono prestiti con scadenza più lunga (fino a 30 anni nel caso dei mutui). I tassi d’interesse sui depositi e sui prestiti sono legati alla curva dei rendimenti: i depositi sono prezzati relativamente alla parte breve della curva mentre i prestiti lo sono sulla parte lunga.

La differenza tra la parte a breve e quella a lungo termine (definita “premio a termine”) è il compenso che spetta alle banche per la loro attività di trasformazione delle scadenze. Di conseguenza, i cambiamenti nel premio a termine hanno un impatto sui margini di interesse netti delle banche (NIM). Quando la curva dei rendimenti è più ripida e il premio a termine si sta espandendo, come è successo di recente, questo si traduce in NIM più alti per le banche. Tuttavia, poiché questo movimento influenza solo i nuovi prestiti, l’impatto, seppur rilevante, si verifica gradualmente via via che i vecchi prestiti maturano e ne vengono concessi di nuovi.

Nel breve termine, la composizione del bilancio di una banca e, in particolare, il profilo di durata di attivi e passivi, determina la sensibilità dei suoi guadagni ai movimenti dei tassi di interesse, in particolare sul breve termine. La maggior parte delle banche beneficia dell’aumento dei tassi a breve a causa di diversi fattori:

- Di norma le banche convertono i prestiti a tasso fisso in prestiti a tasso variabile per gestire il proprio rischio tasso (tra l’altro in Europa, i mutui sono spesso a tasso variabile già in partenza). Quindi, quando i tassi a breve aumentano, il portafoglio prestiti tende a rivalutarsi più velocemente delle passività.

- Le banche si finanziano soprattutto con depositi che non fanno guadagnare (tipo conti correnti) o si rivalutano meno spesso dei movimenti dei tassi.

- Le banche mantengono molta liquidità in previsione dell’aumento dei tassi e la impiegano opportunisticamente in titoli a più alto rendimento quando i tassi iniziano a salire.

Come mostrato nel grafico sopra, uno spostamento parallelo della curva di 100pb farebbe salire il margine d’interesse netto (NII) delle banche statunitensi in maniera significativa (+6% in media), ma ancor più pronunciato sarebbe l’aumento degli utili (oltre il 15%, in media). Questa dinamica è ancora più evidente in Europa, dato che un aumento di 100pb del tasso d’interesse farebbe salire gli utili del 20%[1].

Trattandosi di percentuali medie a livello di mercato, approfondiamo ora due banche per le quali l’effetto benefico di un aumento tassi sugli utili è superiore alla media:

- Commerzbank (CBK): la banca si è espressa recentemente sull’impatto sui propri utili sia di un eventuale spostamento parallelo che di un irripidimento della curva dei rendimenti, stimando che uno spostamento parallelo di 100pb aumenterebbe il NII del 10% nel primo anno (soprattutto per il movimento dei tassi a breve), mentre un irripidimento di 100pb aumenterebbe il NII sempre del 10%, ma gradualmente su quattro anni. È da considerare che, data la leva operativa di CBK, un aumento del 10% del NII aumenterebbe i profitti del 2022 di oltre il 50%.[2]

- Wells Fargo (WFC): le recenti dichiarazioni stimano un aumento del 18% del NII per uno spostamento parallelo di 100pb e un aumento del 7% per un irripidimento di 100pb sulle scadenze lunghe. Guardando agli utili, uno spostamento parallelo determinerebbe un aumento del 38% rispetto alle stime di consenso 2022. Inoltre, dato l’afflusso di depositi negli ultimi 12 mesi, WFC sta accumulando liquidità in eccesso che potrebbe opportunisticamente impiegare in coincidenza dell’aumento dei tassi. Supponendo che reinvesta ad un rendimento incrementale dell’1%, il NII aumenterebbe di un ulteriore 3% (e gli utili per azione di un ulteriore 7%).

Insieme agli altri sviluppi positivi, il recente irripidimento delle curve dei rendimenti sta iniziando a determinare revisioni al rialzo degli utili delle banche. Prevediamo che tali revisioni continueranno ad essere un fattore chiave per la performance dell’azionario all’aumentare delle aspettative d’inflazione e tassi; inoltre, a nostro parere, il mercato sta ancora sottostimando quanto gli utili possano essere rivisti al rialzo, soprattutto se la crescita accelererà nella seconda metà del 2021 e nel 2022. Oltre alla revisione degli utili, i finanziari potrebbero anche essere sostenuti dall’espansione dei multipli. Come mostrato nel grafico sotto, c’è una correlazione significativa tra il P/E relativo delle banche europee e l’irripidimento della curva dei rendimenti. Come abbiamo visto negli Stati Uniti negli anni precedenti al primo rialzo della Fed post-crisi finanzairia, i mercati sono disposti a pagare per l’opzionalità dei tassi, anche se si tratta semplicemente di probabilità di rialzo tassi che vanno da zero (come oggi, in Europa) a leggermente sopra lo zero.

Perché le assicurazioni vita sono avvantaggiate dall’irripidimento della curva (sebbene in pochi lo sappiano)

Le assicurazioni vita beneficiano significativamente di curve dei rendimenti più ripide. L’aumento della parte lunga della curva è positivo per i loro guadagni, in quanto beneficiano di rendimenti più elevati sui nuovi investimenti, mentre il costo del finanziamento resta invariato, come per le banche.

Ma, a differenza delle banche (più dipendenti dai tassi a breve), le assicurazioni sono più sensibili alla parte lunga della curva, soprattutto a causa della loro composizione di bilancio. Infatti, la maggior parte delle passività delle assicurazioni sono riserve assicurative per far fronte agli obblighi a lungo termine incorporati nei contratti con i clienti, spesso della durata di 30 anni o più. Con l’aumento dei tassi a lungo termine, il valore attuale di questi obblighi scende, aumentando contemporaneamente il valore dell’intero portafoglio di attivi. Ciò si traduce anche in requisiti di capitale inferiori, innescando un circolo virtuoso che aumenta il capitale e riduce i requisiti.

Quindi, se la Fed continua a favorire l’economia calmierando il breve termine, mentre le aspettative d’inflazione e di irripidimento della curva continuano a salire, le assicurazioni vita americane ne beneficeranno di più e prima rispetto alle banche.

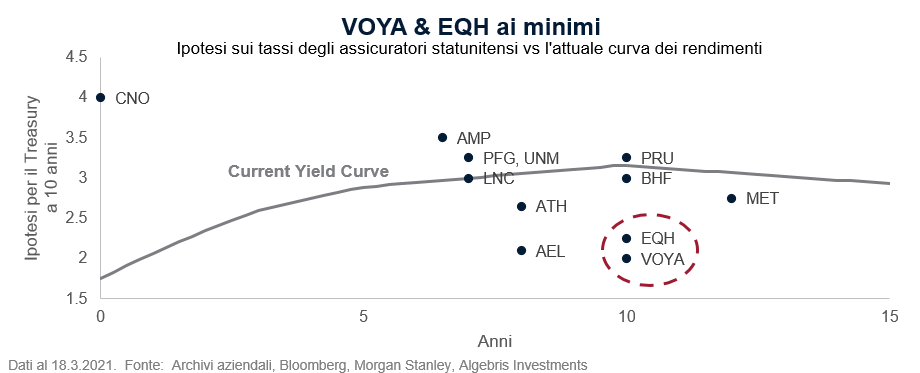

Nell’ultimo decennio le parti erano esattamente invertite, poichè i tassi scendevano, incrementando la necessità di avere riserve, che finivano per assorbire molto capitale. Sebbene alcune compagnie assicurative abbiano ancora ipotesi obsolete (e troppo aggressive), altre le hanno aggiornate per un periodo prolungato di tassi bassi e quindi oggi potrebbero rivelarsi eccessivamente conservative. Il mercato obbligazionario attualmente prezza il decennale statunitense a ~2,7% tra 10 anni, già ben al di sopra delle ipotesi di Equitable (EQH) e Voya (VOYA), come mostrato nel successivo grafico.

Alla luce delle significative quantità di capitale in eccesso che il settore ha accumulato, potrebbe trattarsi di una considerazione importante. In particolare, il beneficio in termini di capitale di tassi più alti è molto più rilevante di quello delle grandi banche americane: infatti, per queste ultime, eventuali perdite sui titoli non realizzate causate da tassi più alti vanno direttamente a ridurre i coefficienti di capitale. Pertanto, tassi più alti possono finire per ridurre il capitale in eccesso delle banche, se non adeguatamente coperte.

Conclusione

In un mercato in cui gli investitori cercano attivi con duration lunga, i tassi di interesse sembrano dover inevitabilmente risalire e le aspettative di inflazione stanno accelerando, i finanziari offrono un’alternativa interessante. Mentre le banche statunitensi si sono mosse molto per riflettere tassi più alti e curve più ripide, le banche europee e le assicurazioni vita statunitensi trattano ancora a valutazioni molto attraenti, nonostante abbiano più sensibilità alla reflazione rispetto alle banche statunitensi. Sorprendentemente, entrambi i gruppi hanno un significativo potenziale al rialzo da tassi più alti, ancora non riconosciuto dal mercato.

La nostra filosofia si basa sul trovare valide opportunità d’investimento con potenziali catalizzatori. Dal nostro punto di vista, sui mercati non vi sono opportunità d’investimento più valide di quelle in banche europee e assicurazioni vita statunitensi e non c’è catalizzatore più grande di uno spostamento verso la reflazione a livello globale.

[1] Source: Autonomous Research, Bloomberg and Algebris Investments

[2] Source Company disclosures, Algebris Investments

[3] Source: Company disclosures, Algebris Investments

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un'offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l'autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all'accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l'accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© 2021 Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James's Market, SW1Y 4AH.