UK – La spinta fiscale alza l’asticella

La scorsa settimana i tassi britannici sono stati tra i principali driver del selloff sulla duration, con i rendimenti a 30 anni saliti ai massimi dal 1998. Il movimento è stato rafforzato dalle notizie secondo cui il riassetto della squadra di governo di Starmer potrebbe ridimensionare il ruolo di Reeves. Al centro resta la questione fiscale: i costi di rifinanziamento stanno aumentando e con essi cresce la pressione per un aggiustamento dei conti pubblici. La legge di bilancio di novembre sarà un passaggio cruciale: un aumento della tassazione appare politicamente più percorribile rispetto a tagli significativi della spesa. La cancellazione dell’asta di gilt trentennali di mercoledì ha offerto un momentaneo allentamento della pressione sulla parte lunga della curva. I rendimenti appaiono elevati, ma coerenti con il deterioramento delle prospettive fiscali del Regno Unito, con un rischio concreto di ulteriore peggioramento.

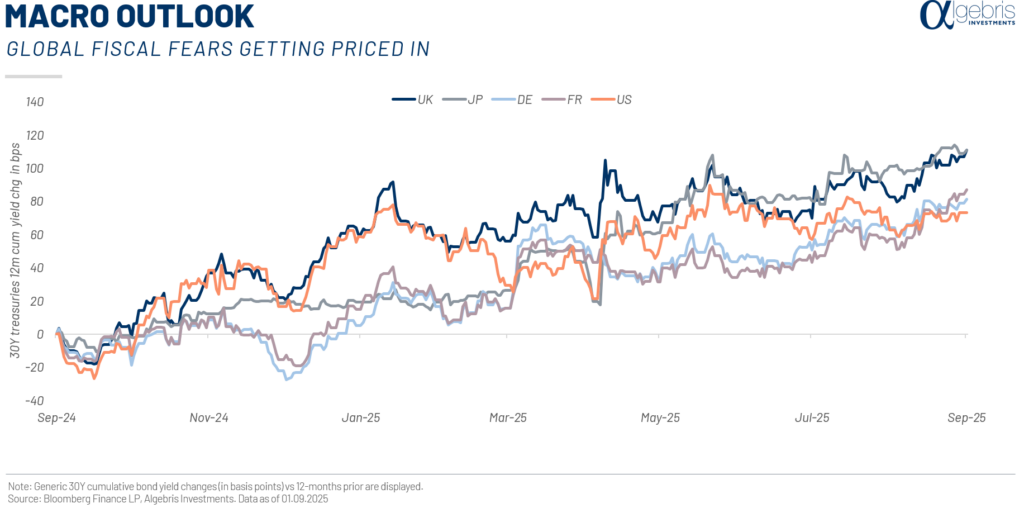

Tassi globali – Il fattore fiscale si riflette nei mercati

Come mostrato più volte dal Regno Unito, ogni volta che emergono preoccupazioni sui conti pubblici, la pressione si concentra sulla parte lunga della curva. Questo schema si sta ormai estendendo alle principali economie, con ripercussioni anche sul mercato valutario. I grandi deficit vengono mantenuti in un contesto di crescita moderata ma prospettive inflazionistiche contenute. Il Regno Unito resta un caso emblematico, ma la riprezzatura dei rendimenti è ormai un fenomeno globale. Con i Treasury statunitensi a fare da benchmark, la traiettoria dei rendimenti a lungo termine sembra avere ancora margine di salita.

BCE – Fedeltà al copione

Nella riunione di settembre, la BCE dovrebbe mantenere invariata la politica monetaria. I recenti commenti mostrano come lo spazio per ulteriori tagli sia considerato molto ristretto. Le ultime pubblicazioni macro hanno riservato poche sorprese, lasciando sostanzialmente inalterate le previsioni. Il mercato appare prezzare una situazione ideale in termini di rischio, ma l’economia dell’eurozona è ancora distante da una dinamica di crescita robusta. Riteniamo che ci sia spazio per tagli ai tassi nei prossimi 2 o 3 trimestri, anche se la BCE sembra intenzionata a muoversi con cautela.

Algebris Investments’ Global Credit Team

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.