Tra crolli e rimbalzi: La settimana degli eccessi di mercato

La prima settimana di aprile è stata caratterizzata da mercati molto volatili. Durante la giornata di lunedì 7, l’S&P 500 è sceso dello 0,2%, avvicinandosi a una potenziale situazione di “bear market”. I rendimenti del Tesoro sono saliti dopo un primo calo, mentre il VIX ha toccato quota 60 intraday, a testimonianza di un’intensa volatilità. I trader prezzavano quattro tagli dei tassi da parte della Fed. Nel frattempo, il dollaro saliva e l’oro scendeva.

Martedì 8 l’S&P 500 è sceso dell’1,6%, avvicinandosi ulteriormente a un ipotetico “bear market”. Il volume degli scambi è salito a 23 miliardi di azioni, mentre i rendimenti a lungo termine aumentavano. Il dollaro, il petrolio e il Bitcoin scendevano, segnalando un’ampia debolezza del mercato.

Un’importante inversione di tendenza si è verificata mercoledì 9, quando l’S&P 500 ha registrato un’impennata del 9,5% – il più grande guadagno in un solo giorno dai tempi della crisi finanziaria – mentre il Nasdaq 100 è balzato del 12%. Sono stati scambiati 30 miliardi di azioni. I rendimenti a due anni hanno brevemente superato il 4% e le stime sui tagli della Fed si sono ridotte. Goldman Sachs ha abbandonato la previsione di una recessione negli Stati Uniti.

Tuttavia, l’ottimismo è rapidamente svanito. Giovedì 10, l’S&P 500 è sceso del 3,5%. Il dollaro ha registrato il peggior giorno dal 2022 e una forte asta di Treasury trentennali non è riuscita a risollevare il sentiment del mercato. I prezzi del petrolio sono scesi ulteriormente, mentre l’oro è risalito.

Venerdì 11 la settimana si è conclusa con una nota positiva. L’S&P 500 è salito di quasi il 2%, mettendo a segno il miglior guadagno settimanale dal 2023. I rendimenti trentennali sono diminuiti, ma sono rimasti elevati. Il dollaro si è indebolito e sia l’euro che il Bitcoin sono saliti.

Made in Asia, pagato negli USA: I dazi minacciano i posti di lavoro americani

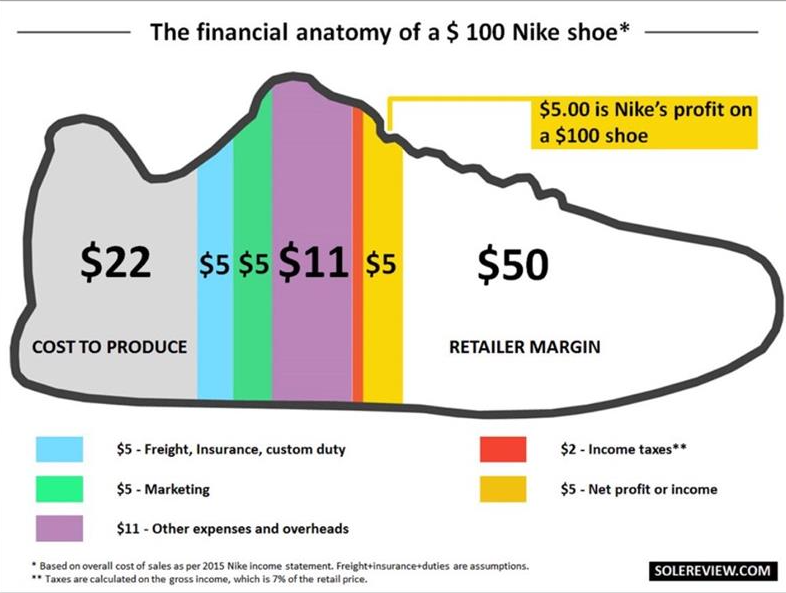

Nel 2016, Sole Review ha analizzato il conto economico di Nike prendendo come riferimento un’ipotetica scarpa da 100 dollari. In questa analisi, di questi 100 dollari, i costi di produzione (compreso il trasporto) ammontavano a 22 dollari, più le tasse e il marketing. Si stimava poi che Nike vendesse la scarpa ai rivenditori per 50 dollari.

L’aggiunta di una tariffa doganale di 26 dollari non comporterebbe necessariamente un aumento equivalente del prezzo finale. Tuttavia, la vera preoccupazione è che possa innescare un aumento più ampio dei costi, rendendo potenzialmente la scarpa molto più cara per i consumatori.

Pur essendo prodotte in Asia, queste scarpe continuano a sostenere l’occupazione negli Stati Uniti. Perché? Perché vengono comunque acquistate nei negozi locali, che danno lavoro a commessi, responsabili di punto vendita e molte altre figure. Inoltre, i team statunitensi di Nike – designer, marketer e strategist – sono parte integrante della catena del valore.

Dal momento che Nike paga 25 dollari per produrre ogni paio di scarpe, la fabbrica ne trattiene circa la metà (circa 12,50 dollari). Di questi, solo una parte va direttamente ai lavoratori. Assumendo standard di lavoro etici, questi salari – anche se modesti – rimangono parte dell’equazione economica più ampia.

Ciò evidenzia la transizione verso un’economia post-industriale. Gli Stati Uniti e altri Paesi sviluppati si sono sempre più concentrati su ruoli di maggior valore come il design, il branding e il marketing, esternalizzando la produzione in Paesi a basso costo. Questo modello consente alle aziende di offrire ai consumatori prodotti a prezzi accessibili.

Ironicamente, la produzione all’estero può portare a un aumento dei posti di lavoro in patria. Se le decisioni politiche o economiche spingono i prezzi troppo in alto, ad esempio a 220 dollari al paio, la domanda dei consumatori potrebbe diminuire, con la conseguente perdita di posti di lavoro nei settori della vendita al dettaglio e del design negli Stati Uniti.

Dal burro alle pistole: La svolta strategica dell’Europa

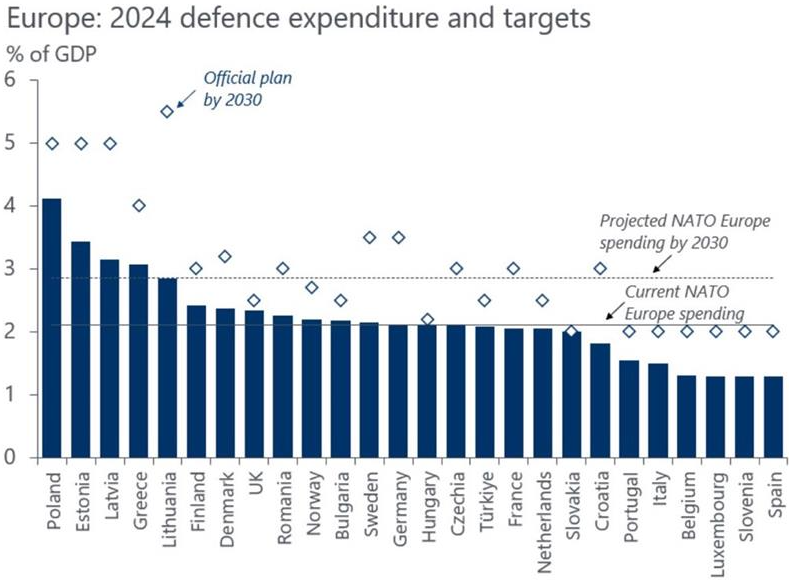

Il riarmo europeo sta accelerando, segnando una svolta strutturale nelle priorità di difesa del continente. Secondo le proiezioni, i membri europei della NATO porteranno le spese militari al 3% del PIL entro il 2030, rispetto al 2,1% previsto per il 2024. Si tratta di un netto contrasto rispetto alla media di appena l’1,2% registrata nel decennio 2010, a conferma della rapidità del cambiamento.

Questo incremento è spinto dall’intensificarsi delle tensioni geopolitiche e da un rinnovato accento sull’autonomia strategica. Con l’espansione dei bilanci per la difesa, le implicazioni per la politica industriale, gli equilibri fiscali e l’architettura di sicurezza complessiva dell’Europa sono significative.

Algebris Investments’ Global Equity Team

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.