Effetto cambio e differenze regionali: i mercati azionari nel 2025 a confronto

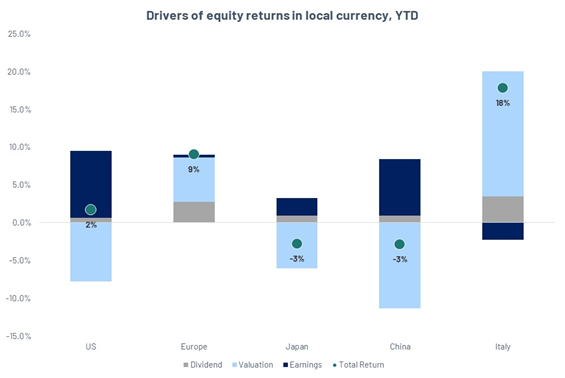

Al 20 giugno 2025, l’S&P 500 ha registrato un rendimento da inizio anno del +2%. Nonostante una solida crescita degli utili per azione (EPS), l’indice ha risentito della compressione dei multipli, riflesso delle crescenti incertezze macroeconomiche e geopolitiche.

Per un investitore europeo, tuttavia, il rendimento dell’S&P 500 da inizio anno risulta negativo (-8%) complice la forte svalutazione del dollaro nei confronti della moneta unica nei primi sei mesi dell’anno. Un chiaro esempio di come le fluttuazioni valutarie possano incidere significativamente sui ritorni degli investimenti globali.

Le borse europee, al contrario, si sono distinte per una performance positiva, con un rialzo del +9% da inizio anno. Spicca in particolare il mercato italiano, che ha segnato un notevole +18% di rendimento totale nello stesso periodo.

Stretto di Hormuz: la miccia geopolitica impossibile da ignorare

Con l’intensificarsi delle tensioni in Medio Oriente, il rischio che l’Iran possa chiudere lo Stretto di Hormuz—snodo fondamentale da cui transita circa il 30% del petrolio trasportato via mare nel mondo—è tornato al centro dell’attenzione dei mercati. Un eventuale blocco avrebbe un impatto immediato sulle catene di approvvigionamento globali, provocherebbe un’impennata dei prezzi del greggio e farebbe salire i premi di rischio geopolitico su tutte le asset class.

Ma il tema non si limita al petrolio: la vera questione è l’effetto domino che una simile crisi potrebbe generare sulle borse.

Dopo le recenti tensioni, il prezzo del petrolio è già balzato da meno di 60 a circa 75 dollari al barile in pochi giorni, a testimonianza della forte sensibilità dei mercati a questo tipo di rischio.

Storicamente, impennate improvvise del prezzo del petrolio hanno un impatto negativo immediato sui mercati azionari, in particolare in economie fortemente importatrici di energia come l’Eurozona, il Giappone o l’India. L’aumento dei costi energetici alimenta l’inflazione, riduce i margini delle imprese e frena i consumi, esercitando una pressione al ribasso sulle valutazioni. Di fronte a questo scenario, le banche centrali potrebbero trovarsi costrette a mantenere o tornare a politiche restrittive, aumentando ulteriormente la pressione sui multipli azionari.

Tuttavia, non tutti i settori reagiscono allo stesso modo. Le azioni del settore energetico (soprattutto i produttori di petrolio upstream e le grandi compagnie integrate) spesso sovraperformano, rappresentando una delle poche forme di copertura disponibili. Anche i titoli della difesa, del trasporto marittimo e i cosiddetti “inflation value-sensible” possono beneficiare del contesto. Al contrario, settori industriali, beni discrezionali e trasporti risultano generalmente penalizzati.

In sintesi, uno shock sul prezzo del petrolio non è mai soltanto una questione di materie prime: rappresenta un cambiamento di scenario macroeconomico con effetti che si propagano in modo trasversale su tutto l’universo azionario globale.

Mentre Ferrari rinvia, la Cina accelera

La scorsa settimana Ferrari ha annunciato un nuovo rinvio per il lancio del suo primo modello completamente elettrico, segnalando quanto possa essere complesso, anche per marchi d’eccellenza, adattarsi alla transizione elettrica—specie nel segmento delle auto di lusso ad alte prestazioni.

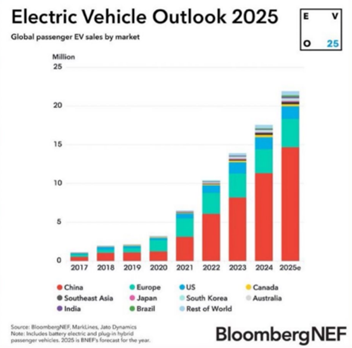

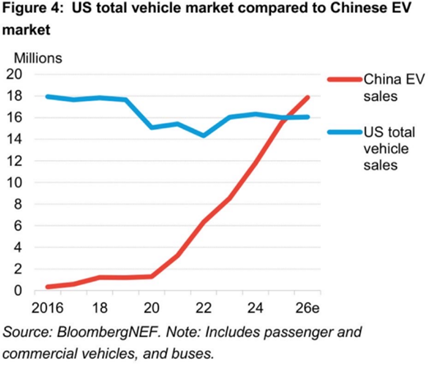

In Cina, si prevede che nel 2025 le vendite di veicoli elettrici raggiungeranno circa 14 milioni di unità, superando il 40% delle nuove immatricolazioni. Entro il 2026, la sola Cina dovrebbe vendere più veicoli elettrici di quanti ne vengano venduti complessivamente—di qualsiasi tipo—negli Stati Uniti.

Questo contrasto mette in luce un crescente divario strategico. Negli Stati Uniti e nell’Unione Europea, il mercato dei veicoli elettrici (EV) si trova ad affrontare diversi ostacoli. Tra questi, infrastrutture e catene di approvvigionamento ancora in ritardo, prezzi più elevati rispetto ai veicoli tradizionali, e una normativa incerta.

Mentre in Cina gli EV costano meno dei veicoli a combustione in tutte le categorie, in Europa e negli USA mantengono ancora un forte sovrapprezzo. A tutto questo si aggiunge una domanda dei consumatori altalenante, soprattutto con il progressivo ritiro o la messa in discussione degli incentivi pubblici.

Nel frattempo, i produttori cinesi come BYD, Nio e XPeng stanno crescendo rapidamente, sostenuti da una domanda interna solida, supply chain efficienti e cicli di innovazione aggressivi. Queste aziende stanno andando oltre i confini nazionali, puntando con decisione all’espansione internazionale, spesso con modelli proposti a prezzi molto più competitivi rispetto alle controparti occidentali.

Mentre i costruttori europei e americani fanno i conti con una domanda che tarda a decollare, margini sotto pressione e investitori sempre più focalizzati sugli obiettivi di sostenibilità, l’ascesa dei player cinesi rappresenta una sfida sempre più concreta. I prossimi anni non determineranno solo lo sviluppo del mercato EV, ma potrebbero anche ridisegnare gli equilibri globali del settore automotive.

Non scommettere contro il progresso

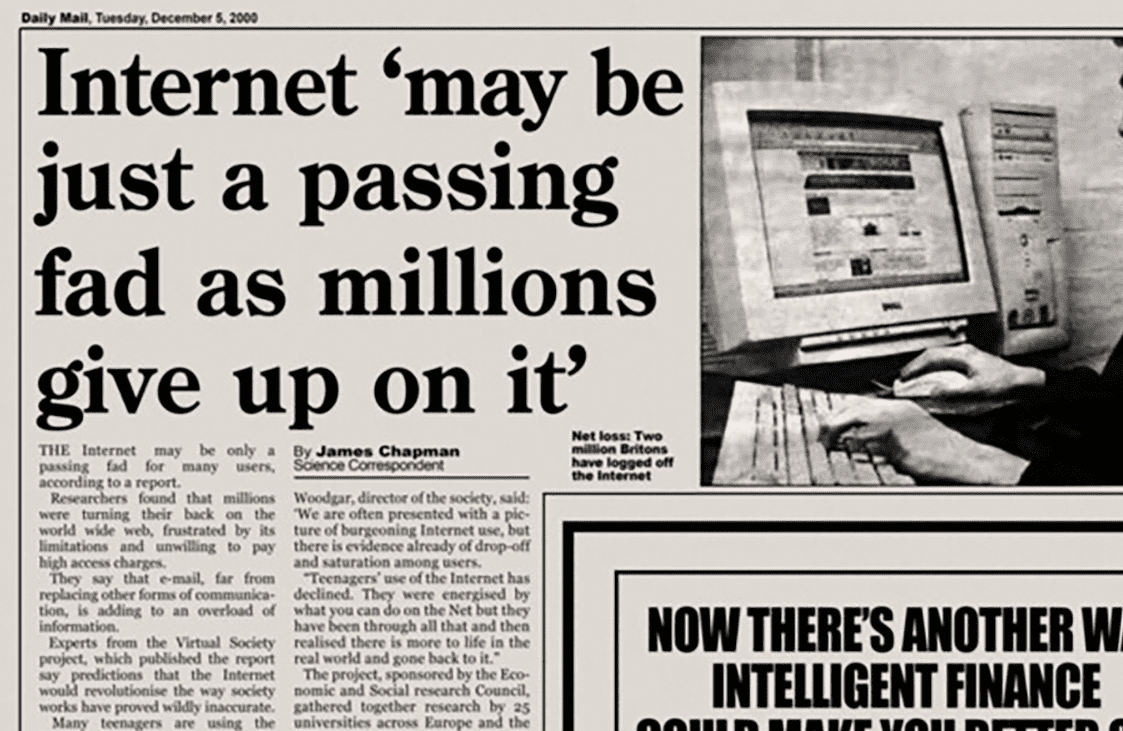

Nel dicembre del 2000, il Daily Mail scriveva: “Internet potrebbe essere solo una moda passeggera, milioni di persone lo stanno già abbandonando.” Sappiamo bene com’è andata a finire: l’innovazione digitale ha rivoluzionato il mondo e ridefinito i mercati finanziari.

Oggi, intorno all’intelligenza artificiale aleggia un simile scetticismo. Eppure, la sua adozione sta già muovendo investimenti su scala globale. Entro il 2027, la spesa per i data center dedicati all’AI supererà i 200 miliardi di dollari. Allo stesso tempo, il consumo energetico legato ai carichi di lavoro dell’intelligenza artificiale è destinato a crescere di oltre il 160% entro il 2030.

Proprio come internet, l’AI non è una moda passeggera: è la nuova infrastruttura del futuro. E se la storia insegna qualcosa, è che l’innovazione non va mai sottovalutata.

Algebris Investments’ Global Equity Team

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.