Bärische Tiefs, bullische Hochs: Eine Woche der Extreme

Die erste Aprilwoche glich einer Achterbahnfahrt an den Finanzmärkten. Am Montag, dem 7. April , fiel der S&P 500 um 0,2 % und näherte sich einem Bärenmarkt. Die Renditen von US-Staatsanleihen erholten sich nach anfänglichem Rückgang, während der VIX auf ein Intraday-Hoch von 60 kletterte – ein Ausdruck massiver Unsicherheit. Der Markt antizipierte vier Zinssenkungen durch die Fed. Der US-Dollar legte zu, während Gold nachgab.

Am Dienstag, dem 8. April, verlor der S&P 500 weitere 1,6 % und stand kurz davor, offiziell in einen Bärenmarkt überzugehen. Das Handelsvolumen stieg auf 23 Milliarden Aktien, während langfristige Renditen anzogen. Der US-Dollar, Rohöl und Bitcoin verzeichneten Kursrückgänge – ein Indikator für eine breite Marktschwäche.

Eine dramatische Umkehr folgte am Mittwoch, dem 9. April : Der S&P 500 sprang um 9,5 % nach oben – der grösste Tagesgewinn seit der Finanzkrise – und der Nasdaq 100 stieg um 12 %. Mit 30 Milliarden gehandelten Aktien wurde ein Rekord erreicht. Zweijährige Anleihenrenditen überschritten kurzfristig 4 %, und die Erwartungshaltung zu Fed-Zinssenkungen wurde reduziert. Goldman Sachs zog seine Rezessionsprognose für die USA zurück.

Der Optimismus hielt jedoch nicht lange: Am Donnerstag, dem 10. April , fiel der S&P 500 um 3,5 %. Der US-Dollar verzeichnete den schwächsten Tag seit 2022, und eine starke Auktion 30-jähriger Staatsanleihen konnte die Marktstimmung nicht aufhellen. Ölpreise fielen erneut, während Gold eine Gegenbewegung nach oben zeigte.

Am Freitag, dem 11. April, endete die Woche positiv: Der S&P 500 stieg um knapp 2 % und verzeichnete damit die beste Wochenperformance seit 2023. Die Renditen 30-jähriger Anleihen sanken, blieben jedoch auf erhöhtem Niveau. Der Dollar schwächte sich ab, während Euro und Bitcoin zulegen konnten.

Made in Asia, Paid in America: Wie Zölle US-Arbeitsplätze bedrohen könnten

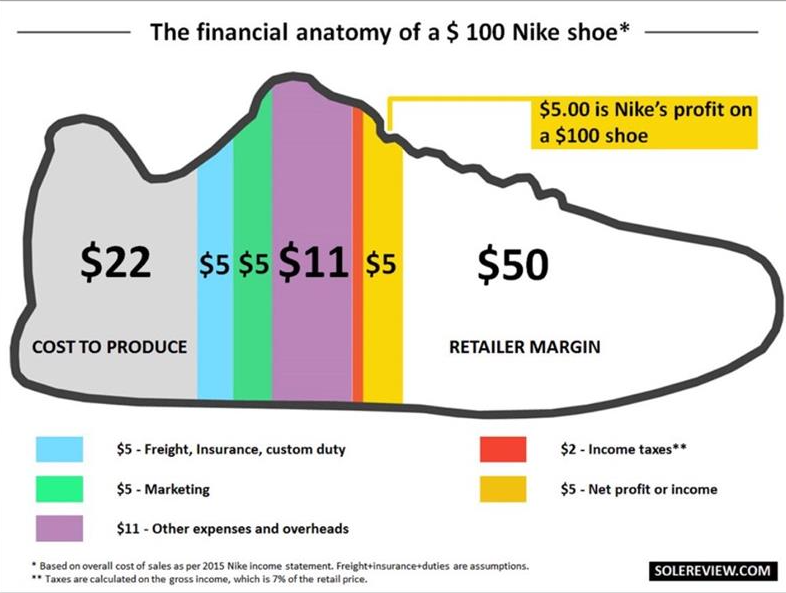

Bereits 2016 analysierte Sole Review die Gewinn- und Verlustrechnung von Nike anhand eines hypothetischen Schuhs zum Preis von 100 $. Von diesen 100 $ entfielen 22 $ auf Herstellungskosten, einschliesslich Fracht, zuzüglich Steuern und Marketing. Nike verkaufte den Schuh anschliessend für 50 $ an den Einzelhandel.

Ein Einfuhrzoll in Höhe von 26 $ bedeutet nicht zwangsläufig, dass der Endpreis um genau diesen Betrag steigt. Das eigentliche Risiko liegt jedoch in einem generellen Anstieg der Kosten, was den Schuh für Konsumenten erheblich teurer machen könnte.

Obwohl in Asien produziert, schaffen diese Schuhe dennoch Arbeitsplätze in den USA – da der Verkauf vor Ort weiterhin Verkäufer, Filialleiter und weitere Beschäftigte erfordert. Darüber hinaus sind Nikes US-basierte Teams aus Design, Marketing und Markenstrategie ein zentraler Bestandteil der Wertschöpfungskette.

Wenn Nike 25 $ für die Produktion eines Paares zahlt, verbleiben etwa 12,50 $ beim Hersteller. Davon geht wiederum nur ein Bruchteil direkt an die Arbeitskräfte. Unter Einhaltung ethischer Arbeitsstandards sind diese Löhne – wenngleich gering – Teil eines globalen ökonomischen Gefüges.

Dies verdeutlicht den Wandel hin zu einer postindustriellen Wirtschaft. Die USA und andere entwickelte Volkswirtschaften fokussieren sich zunehmend auf höherwertige Tätigkeiten wie Design, Branding und Marketing, während die Fertigung in kostengünstigere Länder ausgelagert wird. Dieses Modell erlaubt es Unternehmen, Konsumgüter erschwinglich anzubieten.

Ironischerweise kann die Auslagerung der Produktion ins Ausland zu mehr Beschäftigung im Inland führen. Sollten politische oder wirtschaftliche Massnahmen die Preise jedoch zu stark in die Höhe treiben – etwa auf 220 $ pro Paar – könnte die Nachfrage einbrechen, was Arbeitsplätze im Einzelhandel und in der Designbranche in den USA gefährden würde.

Waffen statt Butter: Europas strategische Neuausrichtung

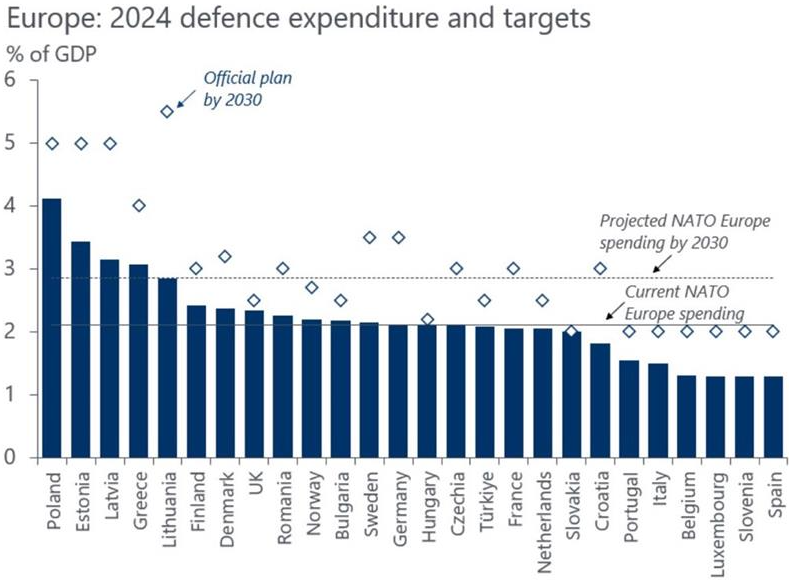

Die europäische Wiederbewaffnung schreitet zügig voran und signalisiert eine strukturelle Neuausrichtung der Verteidigungsprioritäten auf dem Kontinent. NATO-Mitglieder in Europa werden voraussichtlich ihre Verteidigungsausgaben bis 2030 auf 3 % des BIP erhöhen – gegenüber 2,1 % im Jahr 2024. Im Vergleich zum Durchschnitt von nur 1,2 % in den 2010er Jahren zeigt sich der rasante Wandel deutlich.

Dieser Anstieg wird durch zunehmende geopolitische Spannungen sowie das Streben nach strategischer Autonomie getrieben. Mit dem Ausbau der Verteidigungsbudgets ergeben sich tiefgreifende Konsequenzen für Industriepolitik, fiskalische Stabilität und die gesamte Sicherheitsarchitektur Europas.

Algebris Investments’ Global Equity Team

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.