Ein historischer Wendepunkt – Eine detaillierte Analyse der Erholung im April–Mai 2025

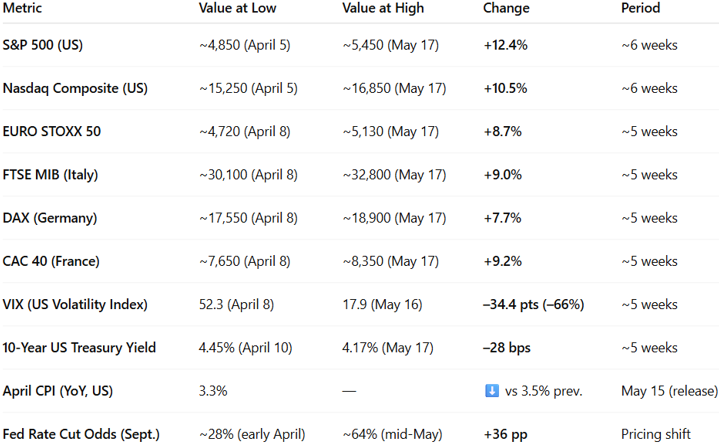

April und Mai 2025 brachten eine der dramatischsten Erholungen in der jüngeren Geschichte der Aktienmärkte. Nach einem scharfen Ausverkauf, ausgelöst durch erneute makroökonomische Unsicherheiten – darunter Bedenken hinsichtlich globaler Handelskonflikte, hartnäckiger Inflationsdaten und restriktiver Töne seitens der Zentralbanken – erreichte der S&P 500 am 5. April mit etwa 4.850 Punkten seinen Tiefstand. Dies entsprach einem Rückgang von über 10 % gegenüber dem Hoch Ende März.

Was darauf folgte, war jedoch eine schnelle und breit angelegte Erholung, die viele Marktteilnehmer überraschte. Bis zum 17. Mai hatte der Index die Marke von 5.450 überschritten – ein Anstieg von über 12 % innerhalb von nur sechs Wochen. Dieser Anstieg wurde angetrieben durch besser als erwartete Unternehmensgewinne in Schlüsselbranchen wie Technologie, Finanzen und Industrie, sowie durch eine spürbare Veränderung der Zinssatzerwartungen. Die April-Verbraucherpreisdaten zeigten erste Anzeichen einer Disinflation, und eine Entspannung geopolitischer Spannungen trug zusätzlich zur Rückkehr des Marktvertrauens bei.

Parallel dazu erlebte der VIX – das sogenannte „Angstbarometer“ der Märkte – einen historischen Einbruch. Von einem Höchststand über 50 am 8. April fiel der Index bis Mitte Mai unter die Marke von 18. Eine derart starke Kontraktion der impliziten Volatilität ist selten und typischerweise ein Zeichen für einen Wendepunkt in der Marktstimmung. Dieses Ereignis stellte eine der schnellsten Entspannungsphasen in der Geschichte des VIX dar – ein Signal für eine rasche Transition von Panik zu Selbstzufriedenheit oder, konstruktiver betrachtet, zur Wiedererlangung von Stabilität.

Gleichzeitig erinnern die jüngsten handelspolitischen Ankündigungen von Donald Trump – mit der Wiederbelebung der Aussicht auf aggressive Zölle in Schlüsselindustrien – daran, dass die Volatilität keineswegs überwunden ist. Geopolitische Risiken sowie die Unsicherheit im Vorfeld der US-Präsidentschaftswahl bleiben bedeutende Einflussfaktoren für die Märkte. Trotz der eindrucksvollen Rally ist der weitere Weg voraussichtlich von Schwankungen und politisch bedingten Impulsen geprägt.

Europa – SAP übernimmt die Führung

Mit Stand Mai 2025 haben sich die Ranglisten der europäischen Unternehmen nach Marktkapitalisierung spürbar verschoben – getrieben durch sektorale Trends und strukturelle Marktveränderungen. SAP, der deutsche Anbieter von Unternehmenssoftware, hat sich an die Spitze gesetzt, gestützt durch starkes Wachstum im Bereich Cloud-Computing und die erfolgreiche Integration von Künstlicher Intelligenz. Die Marktkapitalisierung des Unternehmens stieg auf 313 Milliarden Euro und übertraf damit den bisherigen Spitzenreiter Novo Nordisk aus Dänemark.

Novo Nordisk, bislang führend, verlor an Wert infolge enttäuschender Studienergebnisse eines neuen Medikaments zur Adipositasbehandlung – ein Rückschlag, der die inhärente Volatilität des Biotechnologiesektors trotz dessen dynamischen Wachstums unterstreicht.

Im Luxusgütersegment musste LVMH die Top-Fünf verlassen und wurde von Hermès verdrängt. Die Branche sieht sich Gegenwind durch eine nachlassende globale Nachfrage und veränderte Konsumtrends gegenüber. Investoren bevorzugen zunehmend Marken mit hoher Preissetzungsmacht und exklusivem Markenprofil.

ASML und Nestlé komplettieren die Top-Fünf. ASML profitiert weiterhin von robuster Nachfrage nach Halbleitertechnologie, während Nestlé seine Position durch die Stabilität des Konsumgütersegments behauptet.

Diese Neugewichtung verdeutlicht eine übergeordnete Marktrotation – weg von zyklischen Branchen wie Luxusgütern und hin zu wachstumsstarken, technologiebasierten Geschäftsmodellen mit höherer Resilienz.

Buy Now, Pay Later – Bitte anschnallen

Der Boom im Bereich „Buy Now, Pay Later“ (BNPL) ist endgültig in Turbulenzen geraten. Klarna, einst Aushängeschild der Branche, meldete für das erste Quartal 2025 einen Nettoverlust von 99 Millionen US-Dollar – mehr als doppelt so hoch wie im Vorjahreszeitraum. Hauptursache war ein deutlicher Anstieg bei Kreditausfällen: Die Kreditverluste stiegen im Jahresvergleich um 17 % auf 136 Millionen US-Dollar. Trotz eines aggressiven Expansionskurses auf dem US-Markt und namhafter Partnerschaften, u. a. mit Walmart und DoorDash, stösst Klarnas Wachstumsstrategie zunehmend an die Grenzen der Konsumentenverschuldung und einer sich verschlechternden Rückzahlungsdisziplin.

Die Entwicklung bei Klarna dient als warnendes Beispiel: Die Skalierung unbesicherter Kreditmodelle in einem nur schwach regulierten Umfeld kann bei veränderten makroökonomischen Bedingungen rasch zum Risiko werden. Der Fall unterstreicht die Bedeutung von Kreditqualität, Skalierbarkeit und regulatorischer Aufsicht bei Fintech-Geschäftsmodellen.

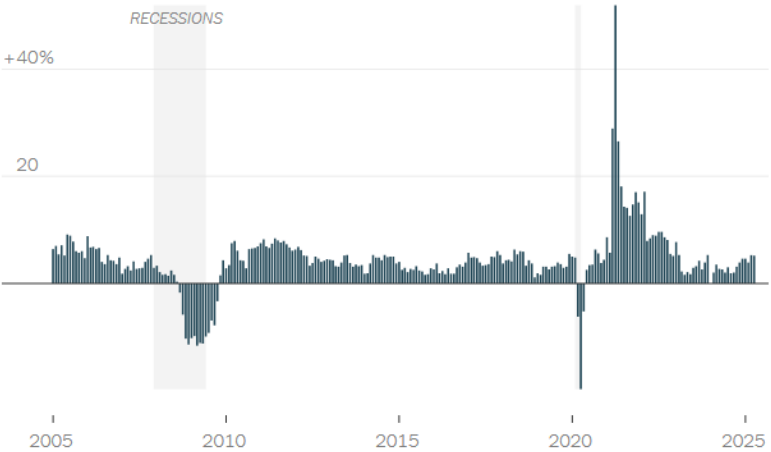

Im Gegensatz dazu bleibt der breitere US-Konsumsektor fundamental solide. Nach 25 Monaten negativer realer Lohnentwicklung überstiegen die Durchschnittslöhne nun seit 24 Monaten in Folge wieder die Inflation – ein signifikanter Wendepunkt. Zwischen März 2024 und März 2025 stiegen die nominalen Löhne um 3,2 %, während die Inflationsrate bei 2,4 % lag. Das bedeutet reales Einkommenswachstum und eine teilweise Wiederherstellung der Kaufkraft.

Trotz Gegenwinds – etwa durch die Wiederaufnahme der Studentendarlehensrückzahlungen und weiterhin hohe Lebenshaltungskosten – zeigen sich die Haushaltsbilanzen belastbar. Das Verbrauchervertrauen schwankt zwar, doch der zentrale wirtschaftliche Wachstumstreiber bleibt insbesondere im mittleren und oberen Einkommenssegment intakt.

Veränderung der Einzelhandels- und Gastronomieumsätze im Vorjahresvergleich (in Prozent)

Quelle: U.S. Department of Commerce, zitiert nach The New York Times, Artikel vom 15. Mai 2025: „U.S. Economy: Recession Fears Fade as Consumer Spending Holds Up“. Anmerkung: Die Daten sind saisonbereinigt.

https://www.nytimes.com/interactive/2025/05/15/business/economy/us-economy-recession-consumer-spending.html)

Algebris Investments’ Global Equity Team

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.