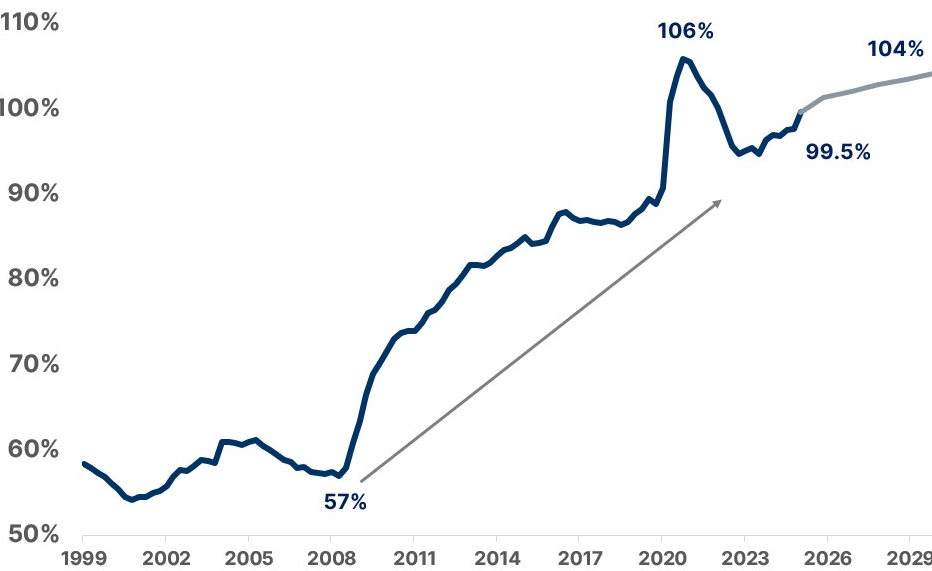

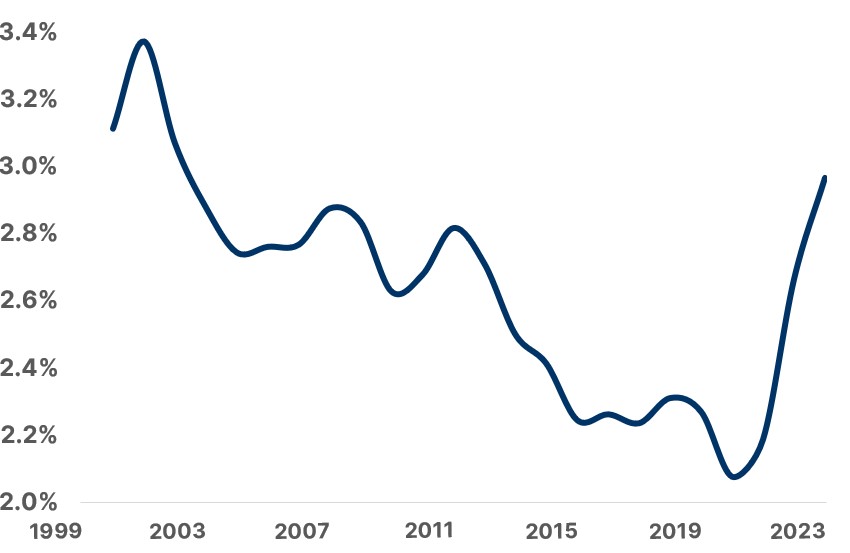

In den vergangenen 15 Jahren war die fiskalische Verschlechterung der Elefant im Raum. Seit der Finanzkrise 2008/09 hat die öffentliche Verschuldung die private überstiegen und steigt seither kontinuierlich an. Die globale Staatsverschuldung liegt mittlerweile bei rund 100 % des BIP, verglichen mit 57 % im Jahr 2007 (siehe Grafik 1). Die quantitative Lockerung bereitete den Weg für wiederholte fiskalische Stimulierung (2010, 2015, 2020). Als 2022/23 die Inflation zurückkehrte, blieb die Fiskalpolitik expansiv, während die Unterstützung der Zentralbanken ausblieb. Infolgedessen stiegen die Zinskosten zusätzlich zu den Sozialausgaben und machen inzwischen etwa 3 % des BIP in G10-Staaten aus (siehe Grafik 2). Die Primärdefizite betragen 2–3 % des BIP, was bedeutet, dass eine Stabilisierung der Schulden eine schmerzhafte fiskalische Konsolidierung erfordern würde.

Der Anstieg der Staatsverschuldung kann nicht unbegrenzt weitergehen. Früher oder später werden Regierungen gezwungen sein, zwischen einem Vertrauensverlust und einer plötzlichen fiskalischen Anpassung zu wählen. Die koordinierte Versteilung der Zinskurven in den G10-Ländern im Jahr 2025 ist eine alarmierende Mahnung daran. Der Versuch der US-Regierung über Zölle neue Einnahmen zu erzielen sowie die aktuellen Debatten über Steuererhöhungen im Vereinigten Königreich und in Frankreich zeigen, dass Regierungen die Risiken erkannt haben. Das Problem ist jedoch, dass traditionelle Lösungsansätze kaum zur Verfügung stehen. Eine fiskalische Straffung zur Haushaltskonsolidierung ist politisch kaum durchsetzbar und entwickelte Volkswirtschaften können bei Defiziten von 5–6 % und realem Wachstum von 1–2 % nicht aus der Verschuldung „herauswachsen“

Das sind schlechte Nachrichten für Sparer. Da Regierungen ihre Schuldenquoten stabilisieren müssen, können sie es sich nicht leisten, Anlegern eine attraktive Realrendite zu bieten. Es besteht daher ein starker Anreiz, Massnahmen zu ergreifen, die die Realzinsen unter Druck setzen. Liegen die Zinssätze unter der Inflationsrate, kann die Schuldenlast auch ohne Wachstum sinken. Eine Konsolidierung wäre dagegen ein langer und schmerzhafter Weg zur Entschuldung.

Global Government Debt as a % of GDP Quelle: IIF Global Debt Monitor. April 2025 Fiscal Monitor IMF. Notiz: Debt timeseries in computed with data from the IIF Global Debt Monitor. Projections come from IMF April 2025 Fiscal Monitor

Interest Bill for G10 Countries as a % of GDP; Quelle: IMF Public Finances in Modern History Dataset. Data as of 2023. Notiz: GDP Data from the IMF World Economic Outlook (April 2025)

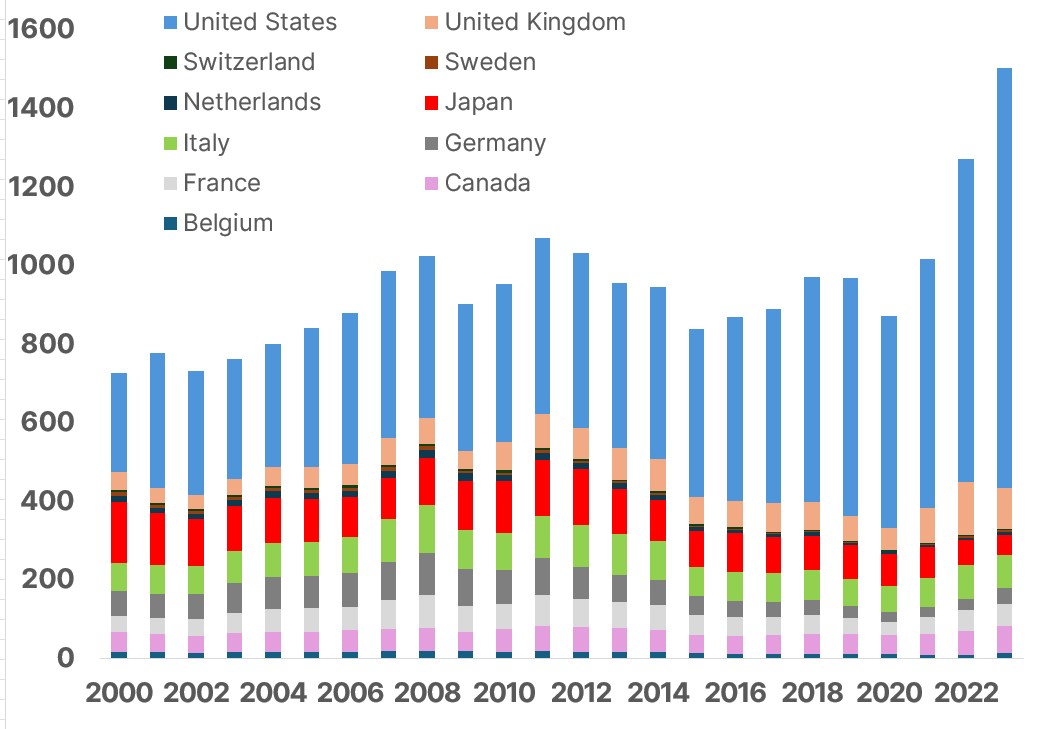

Interest Payment on Debt for G10 Countries, USD Bn; Quelle: IMF Public Finances in Modern History Dataset. Data as of 2023. Notiz: GDP Data from the IMF World Economic Outlook (April 2025)

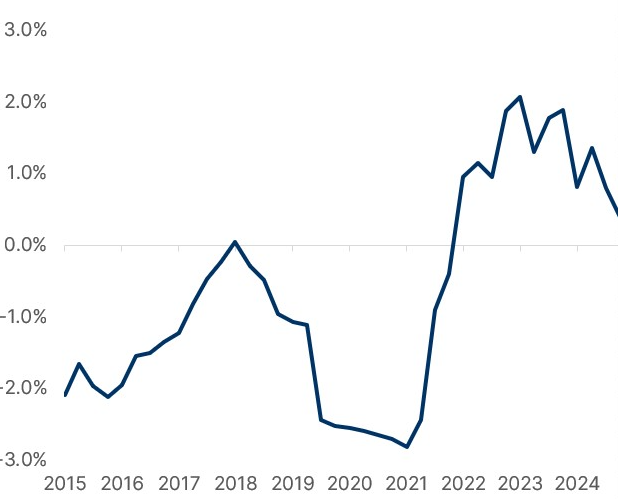

2Y US Real Rate. Notiz: US Federal Reserve Common Inflation Expectations (CIE) Michigan Alternative Quelle: US Federal Reserve, Algebris Investments, Bloomberg Finance L.P. Data as of 22.09.2025. BofA.

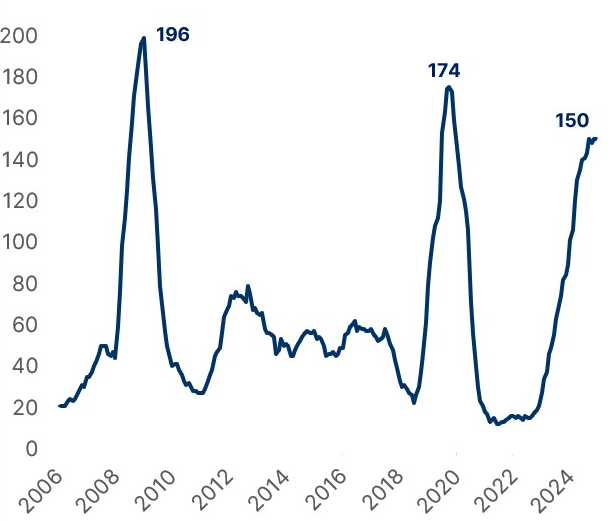

Global Central Bank Policy Rate Cuts (1Yr Cumulative). Quelle: US Federal Reserve, Algebris Investments, Bloomberg Finance L.P. Data as of 22.09.2025. BofA.

Finanzielle Repression ist kein neues Konzept. Japan kontrolliert seit 2016 explizit die Zinskurve. In China sind die Einlagenzinsen seit über 30 Jahren gedeckelt. Während der Corona-Krise wurden in in Europa, den USA und Grossbritannien rund 20 % der Staatsverschuldung auf die Bilanzen der Zentralbanken verlagert. Dieser Trend setzt sich fort – die Welt bewegt sich von einer regelbasierten hin zu einer pragmatischeren Politik. Dadurch wird es einfacher, Massnahmen der finanziellen Repression umzusetzen. In den USA drücken die SLR-Reform für Banken, neue Kryptoregulierungen und die aktive Einflussnahme der Fed die Renditen von Staatsanleihen unter das faire Marktniveau. In Asien werden die Leitzinsen seit Jahrzehnten künstlich niedrig gehalten. In Europa sorgt das TPI-Programm der EZB dafür, dass fiskalische Risiken nicht in den Marktpreisen reflektiert werden. Die Realzinsen am kurzen Ende sind in den G10-Staaten in den letzten zwölf Monaten gefallen. Im Jahr 2025 gab es trotz anhaltend überdurchschnittlicher Inflation eine Rekordanzahl von Zinssenkungen (siehe Grafik 3).

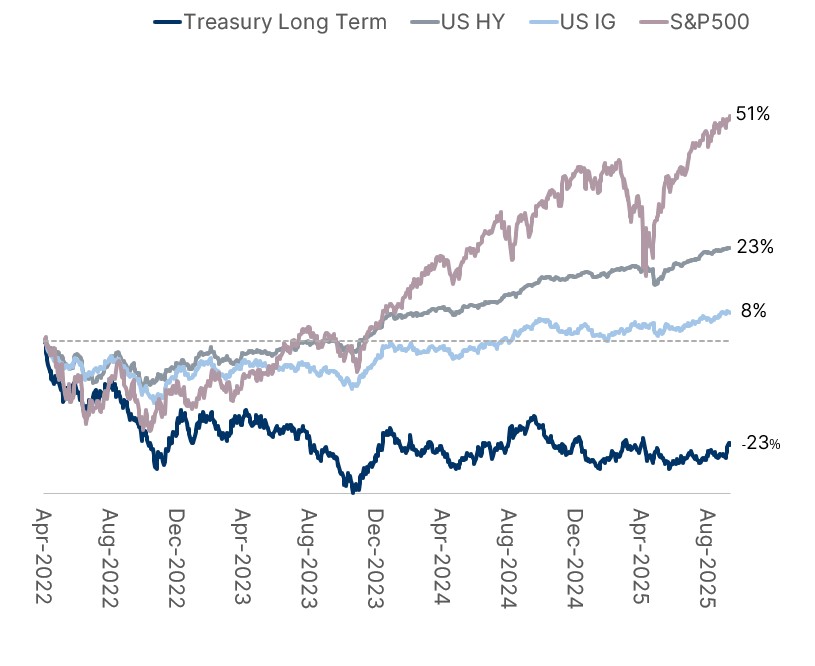

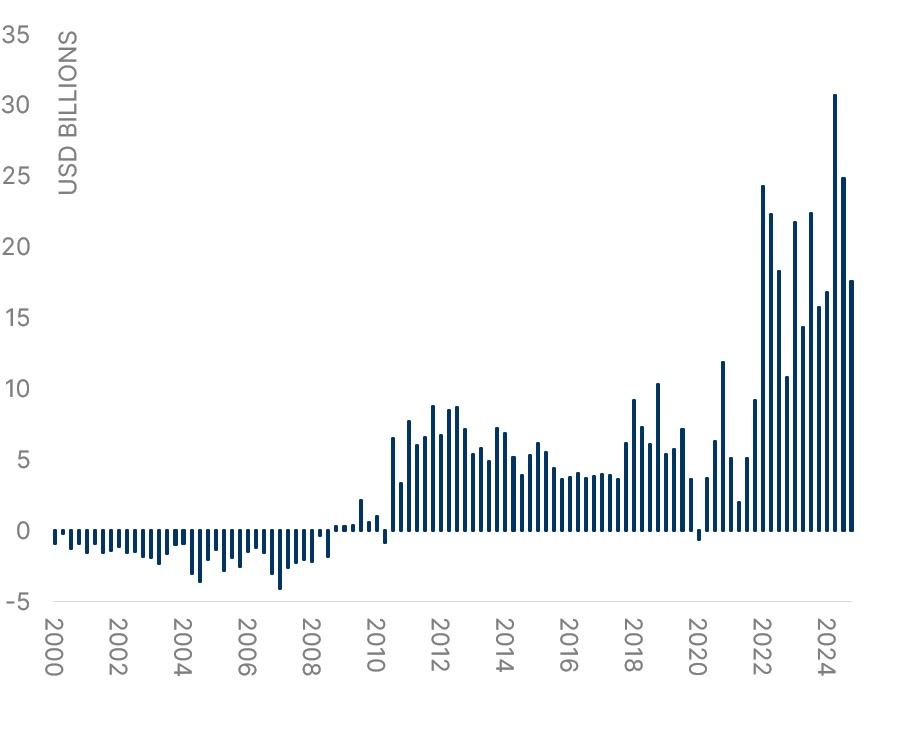

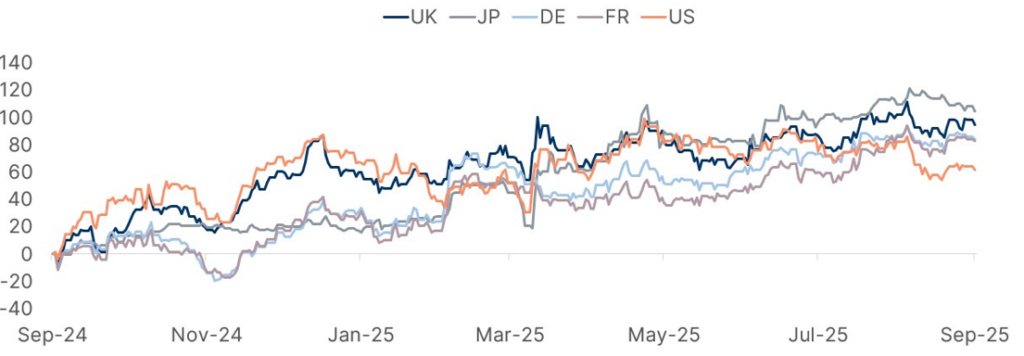

Die Märkte haben diese Veränderung bereits erkannt. 2025 nahmen die Wertbestände von Risikoanlagen trotz einer unsicheren geopolitischen Lage stark zu. Im Gegensatz dazu verflachten die globalen Zinskurven nicht und langfristige Anleihen verzeichneten trotz zahlreicher Zinssenkungen Verluste. Seit 2022 finanzieren Verluste auf den Staatsanleihemärkten Gewinne in anderen Anlageklassen (siehe Grafik 4). Edelmetalle weisen weiterhin eine starke Wertentwicklung aus – insbesondere gegenüber dem US-Dollar. Zentralbanken reduzieren ihre Bestände an Staatsanleihen und kaufen vermehrt Gold (siehe Grafik 5).

Total Returns from March 2022 (%). Quelle: Bloomberg Finance LP, Algebris Investments. Data as of 10.09.2025. Notiz: US HY is Bloomberg US Corporate High Yield Total Return Index Value Unhedged USD, US IG is Bloomberg US Corporate Total Return Value Unhedged USD IG Index, Treasury Long Term is iShares 20+ Year Treasury Bond ETF Class USD INC (U.S.).

Central Banks Quarterly Net Purchases of Gold, USD Bn. Quelle: Metals Focus, Refinitiv GFMS, World Gold Council, Bloomberg Finance LP, Algebris Investments. Data as of 10.09.2025

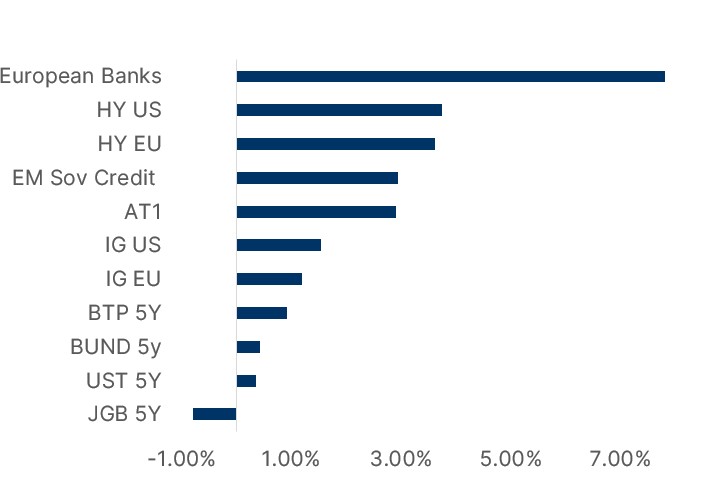

Künftig wird es für Anleger eine Herausforderung sein, eine angemessene Realrendite zu erzielen. Um der finanziellen Repression zu entkommen, werden Anleger zunehmende Risiken in Unternehmensanleihemärkten eingehen müssen. Risikoreichere Anleihen wie Banken-, Hochzins- oder Schwellenländeranleihen werden zur Hauptquelle realer Erträge (siehe Grafik 6). Zweijährige US-Staatsanleihen erzielen Renditen von 3,6 %, während die Kerninflation bei 3 % liegt. Der Investment-Grade-Markt erzielt 4,5 %, während Hochzinsanleihen nahezu 7 % bieten. Bei Anleihen müssen Investoren heute zwischen Risikoaufschlägen und sicheren, aber schleichenden Verlusten wählen.

In dieser neuen Welt haben sich Unternehmensanleihen als Gewinner erwiesen (siehe Grafik 7). Private Unternehmen und Staaten mit begrenztem Marktzugang können sich nicht einfach „freikaufen“. Daher gelten sie – paradoxerweise – als sicherer, obwohl sie einen Risikoaufschlag gegenüber Staatsanleihen bieten. In Europa erzielen mittlerweile 60 % der Unternehmensanleihen Renditen unter dem Niveau französischer Staatsanleihen. Einige Investment-Grade-Anleihen – sowohl aus dem Unternehmens- als auch aus dem Staatssektor – notieren inzwischen auf Augenhöhe mit US-Staatsanleihen. Da die Märkte die Definition sicherer Anlagen neu bewerten, wird „T-minus“ zum neuen Credo im Anleihemarkt.

Quelle: Bloomberg Finance LP, Algebris Investments. Data as of 24.09.2025. Chart 7 (first) 30Y treasuries 12m cumulative yield changes in bps; Note: Generic 30Y cumulative bond yield changes (in basis points) vs 12-months prior are displayed Quelle: Bloomberg Finance LP, Algebris Investments. Data as of 10.09.2025.

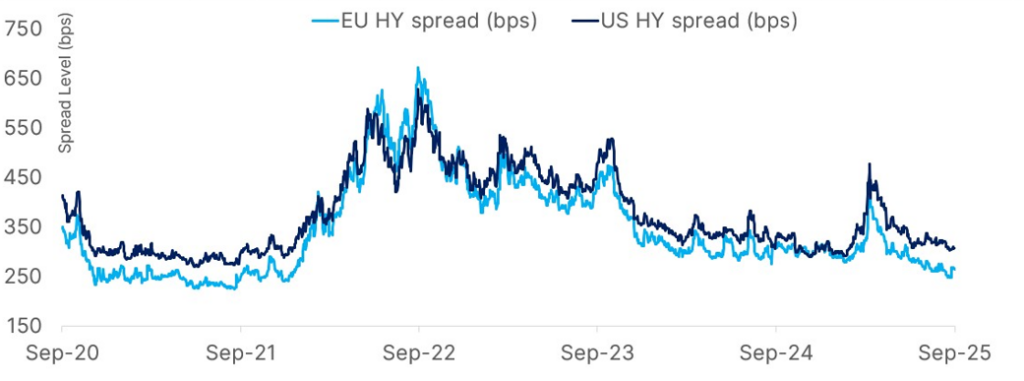

EU HY Spread vs US HY Spread. Source: Algebris Investments , Bloomberg Finance L.P. Data as of 10.09.25. Note: EU HY – ITRX XOVER CDSI GEN 5Y Corp, US HY -CDX HY CDSI GEN 5Y SPRD Corp

1 Chart 6 Note: Real rates are computed using yield data from Bloomberg and inflation expectations. For the Euro Area we have the latest 2Y inflation projections from the ECB. For US Assets we use Federal Reserve Common Inflation Expectations (CIE) Michigan Alternative. For Japanese assets we use the inflation expectations for 2027 from Bloomberg. European Banks data is computed as Dividend Yield + Share Buyback. IG e HY assets in EU and US refer to Bloomberg corporate Index. US HY is Bloomberg US Corporate High Yield Total Return Index Value Unhedged USD,

US IG is Bloomberg US Corporate Total Return Value Unhedged USD IG Index. EM Sov Credit is Bloomberg Emerging Markets Sovereign TR Index Value Unhedged USD. IG EU is Bloomberg Euro Aggregate Corporate Total Return Index Value Unhedged EU IG Index. HY EU is Bloomberg Pan-European High Yield Total Return Index Value U Hy Bond IDX.

Die Suche nach Realrenditen ist somit zur entscheidenden Frage bei der Auswahl von Unternehmensanleihen geworden. Das Umfeld ist zwar angespannt, bietet aber weiterhin Möglichkeiten zur Streuung. Finanzinstitute bieten reale Renditen von 6–7% – durch hohe Dividendenrenditen und unterbewertete nachrangige Anleihen. In den Schwellenländern erwirtschaften Hochzinsanleihen 9–11% Euro-Rendite, obwohl die Refinanzierungsrisiken in den nächsten zwei Jahren gering sind. Lokalwährungsanleihen erbringen trotz des schwachen US-Dollars Renditen von 5–10%. Im Unternehmensanleihemarkt hinken einige stabile Sektoren wie Immobilien in Europa oder Versorger in den USA noch hinterher, insbesondere nachrangige Anleihen, die weiterhin 6–9 % Euro-Renditen bieten.

Da die Märkte Regierungen zur Konfrontation mit der Schuldenrealität zwingen, wird die Steuerung der Renditen zur neuen Normalität. Unternehmensanleihen werden für Investoren zur einzigen realen Option, doch der Spielraum für echte Werte ist begrenzt. Im Gegensatz zu den vergangenen drei Jahren wird die richtige Titelauswahl dieses Mal entscheidend sein.

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.