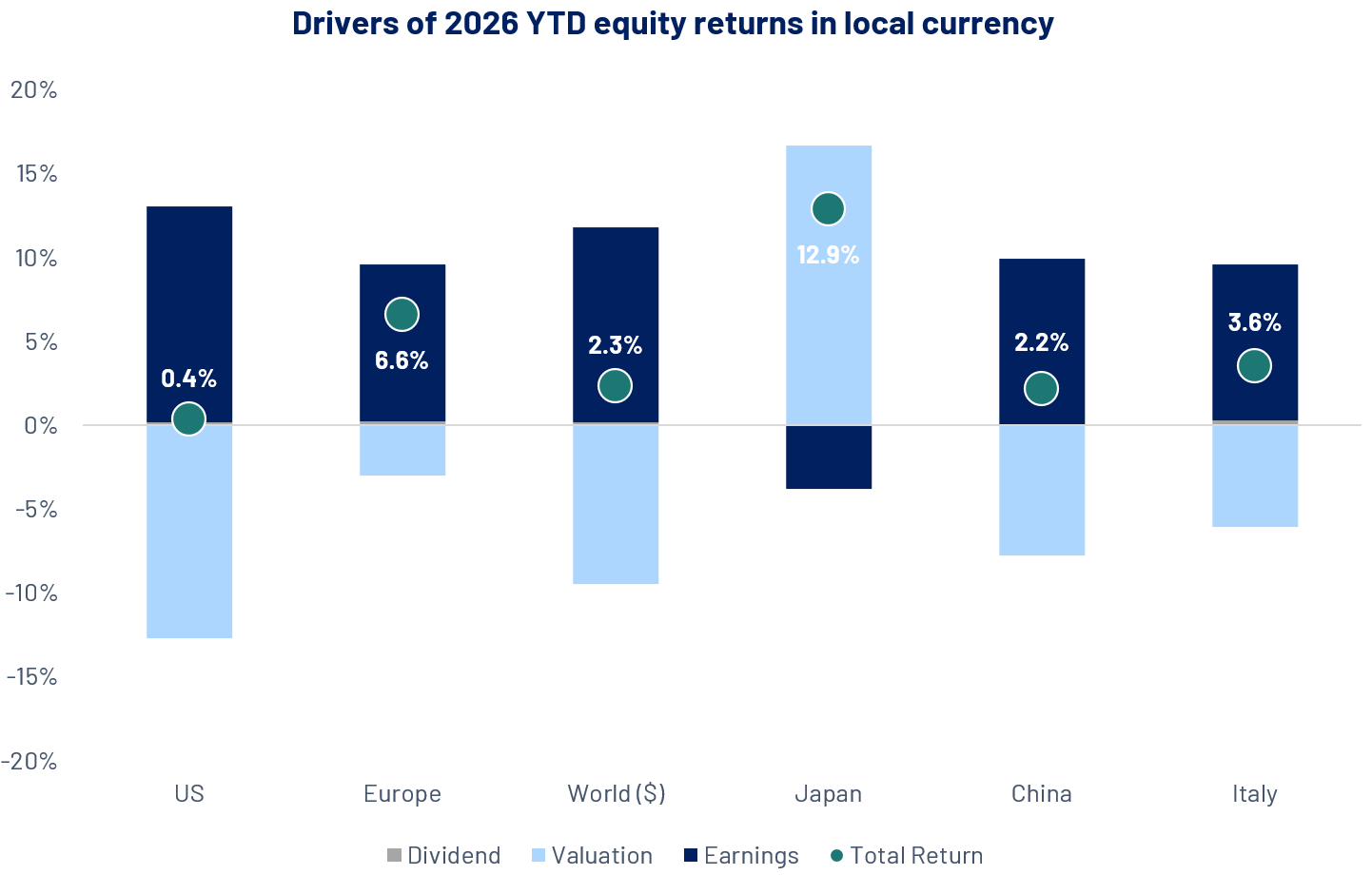

Un avvio positivo del 2026

I mercati azionari globali hanno aperto il 2026 in positivo, con l’MSCI World Index in rialzo del 2,3% da inizio anno in USD. La performance è stata trainata soprattutto da una ripresa della crescita degli utili a livello globale e solo in parte compensata dalla compressione dei multipli. In linea con quanto osservato nel 2025, gli Stati Uniti continuano a sottoperformare, mentre prosegue la riallocazione del capitale su scala globale. Si registrano alcuni deflussi dai mercati USA a favore di robusti afflussi verso Europa, America Latina e alcuni Paesi asiatici selezionati, anche se, nel corso dell’attuale stagione delle trimestrali, la crescita degli utili negli Stati Uniti resta complessivamente solida.

In Europa, dopo un 2025 in rialzo di oltre il 20% grazie al rimbalzo dei multipli dai minimi storici, sta ora emergendo anche una crescita trainata dai “fondamentali” degli utili: una dinamica che si riflette anche sul mercato italiano. In Asia spiccano Giappone e Corea. In Giappone, l’indice ha beneficiato della recente rielezione della Primo Ministro Sanae Takaichi e dell’impegno del suo governo a sostegno di un piano di stimolo fiscale di ampia portata. In Corea, invece, l’indice a forte componente tech continua a beneficiare della costruzione di data center negli Stati Uniti e della domanda globale di infrastrutture per l’AI.

Fonte: Algebris Investments, Bloomberg Finance L.P.; dati al 31/12/2025. Performance in valuta locale.

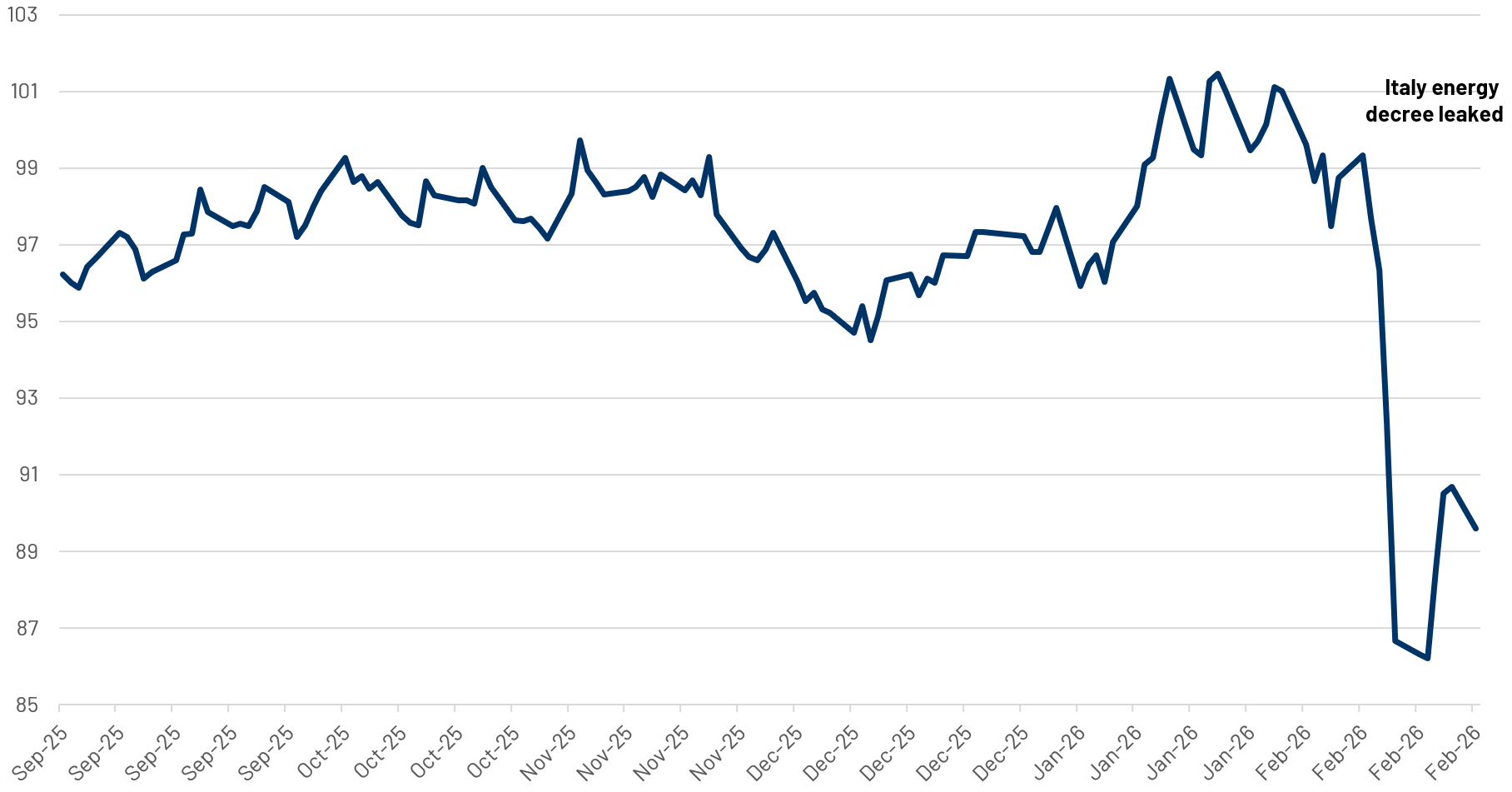

Un cambiamento strutturale nei prezzi dell’energia in Italia?

Il Decreto Energia, di recente approvazione, introduce un’addizionale temporanea del 2% a carico delle società energetiche (2026–27) e segnala la possibilità di una riforma strutturale del mercato elettrico all’ingrosso. La riforma potrebbe includere la rimozione dalle bollette dei costi della CO₂ (ETS) e l’introduzione di meccanismi di compensazione per gli impianti a gas (previa approvazione UE).

Nelle ultime sedute, i prezzi dell’energia elettrica italiana con consegna a un anno sono scesi bruscamente, mentre il mercato riprezza il rischio regolatorio e la prospettiva di un parziale disaccoppiamento dei costi della CO₂ dal meccanismo di prezzo marginale. Se da un lato le misure puntano a un alleggerimento significativo dei costi per i consumatori, dall’altro potrebbero ridurre in modo strutturale i prezzi di mercato e comprimere i margini delle utility e dei produttori da fonti rinnovabili. Il tema riguarda sia operatori regolati (ad es. Terna, Snam), sia utility integrate (ad es. Enel, A2A, Edison) e operatori delle rinnovabili (ad es. ERG), aumentando la sensibilità degli utili alle decisioni di policy e aggiungendo complessità regolatoria all’intero comparto elettrico italiano.

Fonte: EEE, European Energy Exchange, Bloomberg. Dati al 23/02/2026.

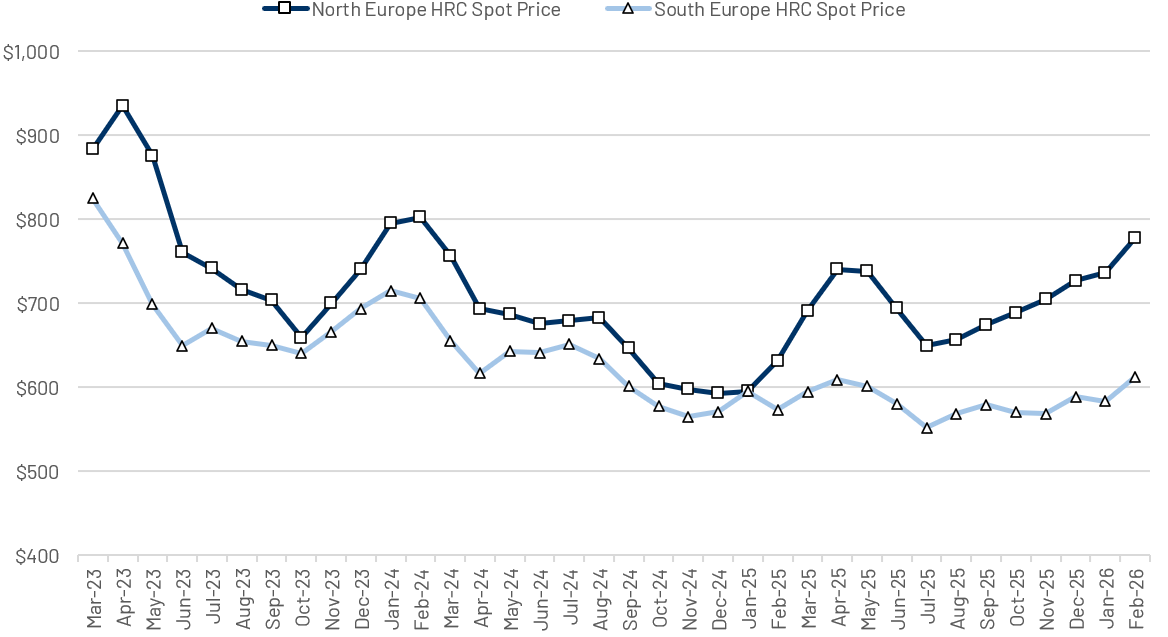

Make acciaio europeo Great Again

Negli ultimi anni la siderurgia europea ha sofferto per la debolezza della domanda, i costi energetici elevati e la crescente incidenza dell’acciaio importato sul mercato europeo. Tuttavia, un recente cambio di impostazione della policy UE potrebbe migliorare le prospettive del settore. Nell’ottobre 2025, la Commissione europea ha proposto un regime commerciale molto più restrittivo, riducendo le quote di importazione di circa la metà e portando al 50% i dazi sulle importazioni extra-quota (raddoppiandoli).

Al contempo, l’implementazione del CBAM dovrebbe aumentare il costo effettivo dell’acciaio extra-UE, incentivando l’approvvigionamento locale e sostenendo prezzi di riferimento europei più elevati. Il tutto mentre anche gli Stati Uniti, nel secondo mandato del Presidente Trump, hanno rafforzato le misure protezionistiche a supporto della propria industria siderurgica, con dazi sull’import di acciaio fino al 50%. Il nuovo quadro europeo dovrebbe entrare in vigore a metà 2026 e potrebbe ridurre in modo significativo la quota di importazioni di acciaio in Europa (vicina al 30% nel 2025), sostenendo al contempo i prezzi.

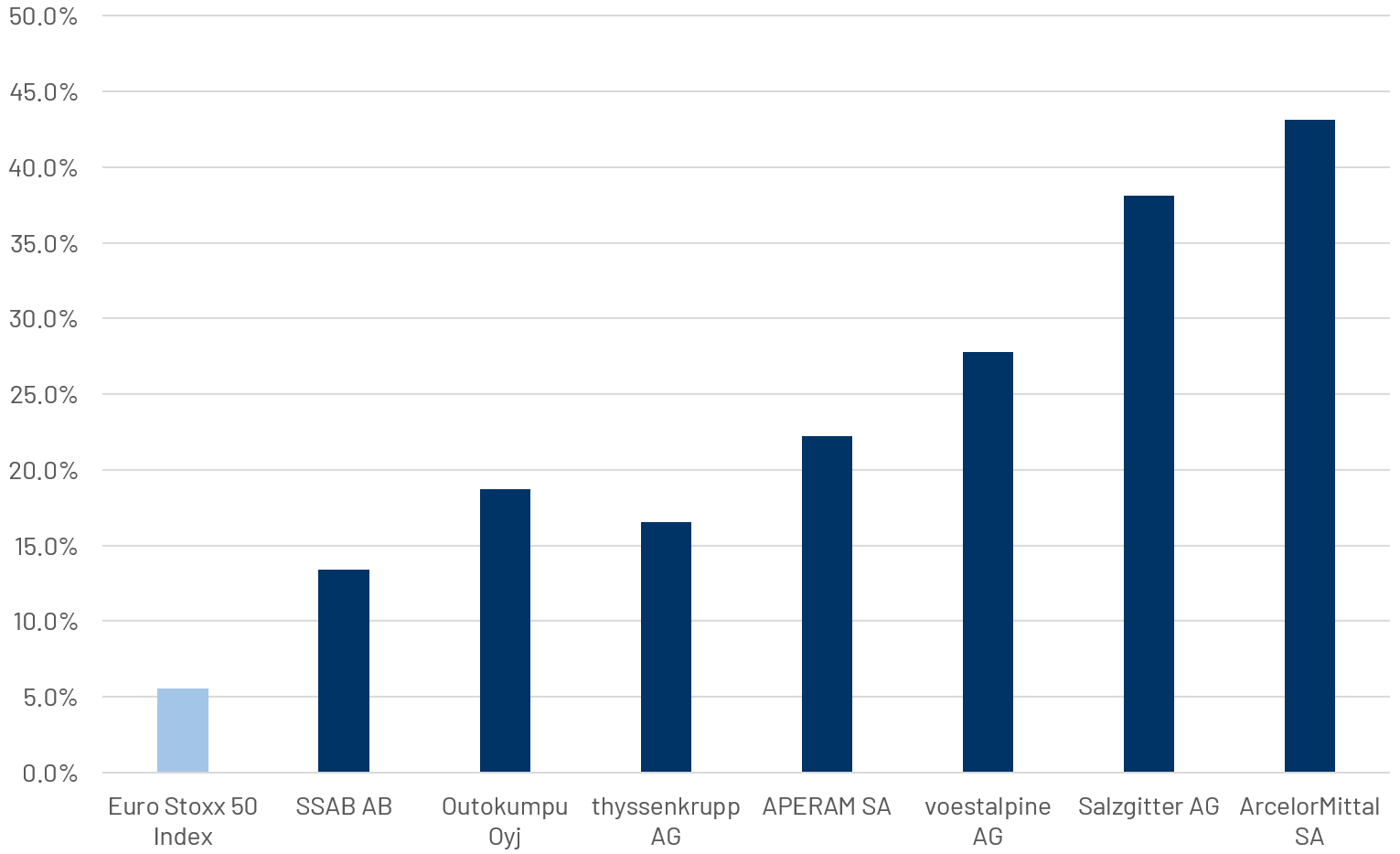

I mercati hanno già iniziato a scontare questo scenario: i prezzi europei dell’hot-rolled coil (HRC) sono in rialzo di circa l’11% da inizio anno e le azioni dei principali produttori siderurgici europei segnano tutte guadagni a doppia cifra dall’inizio del 2026, sovraperformando l’Euro Stoxx 50.

Fonte: Bloomberg Finance L.P.; dati al 24/02/2026. Performance in valuta locale.

Fonte: Bloomberg Finance L.P.; dati al 24/02/2026. Performance in valuta locale.

Algebris Investments’ Global Equity Team

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.