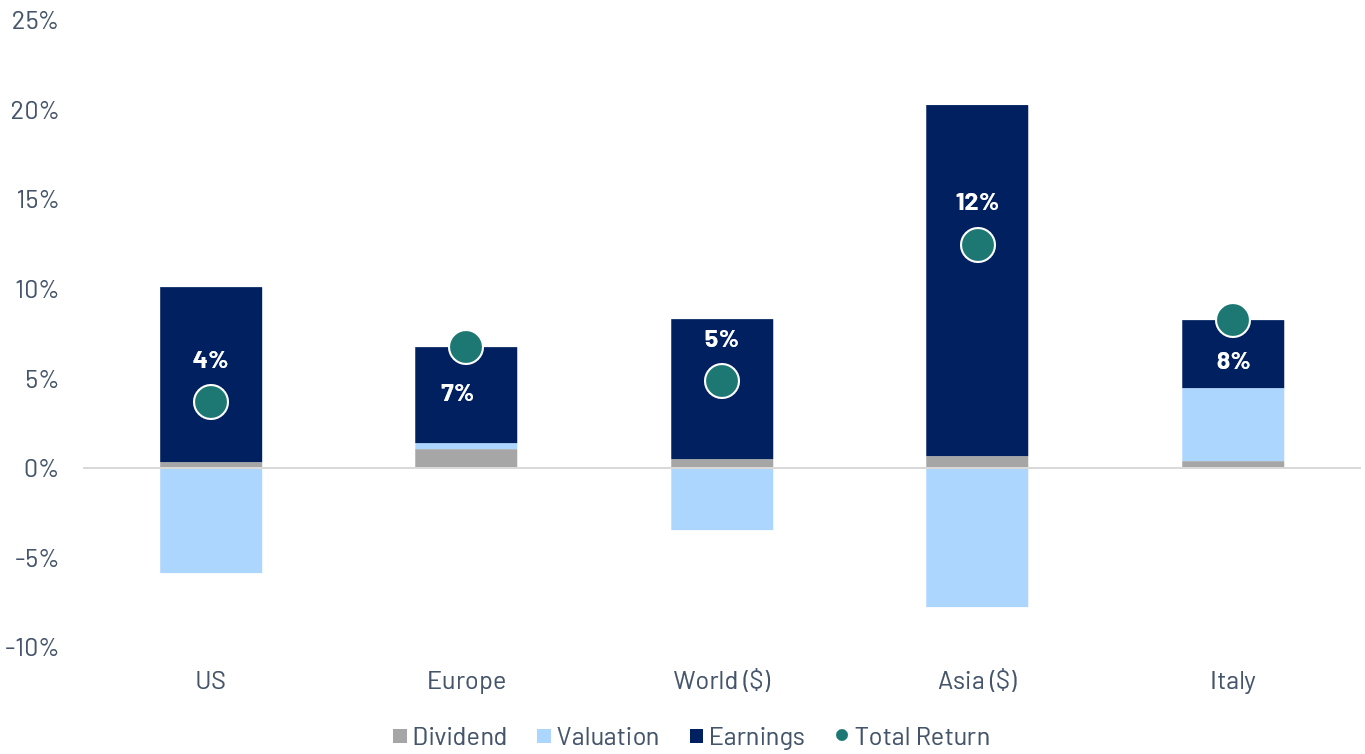

Rimbalzo a V: le speranze di cessate il fuoco riaccendono la propensione al rischio

Dopo il brusco sell-off innescato a fine febbraio dagli attacchi congiunti di Stati Uniti e Israele contro l’Iran e dalle conseguenti interruzioni del traffico delle petroliere attraverso lo Stretto di Hormuz, per gran parte di marzo i mercati hanno mantenuto un’impostazione difensiva, con l’Euro Stoxx 600 che ha registrato il peggior mese da metà 2022, con una flessione di quasi il 10% dai massimi ai minimi. Il sentiment ha cambiato direzione in modo deciso a inizio aprile, quando i colloqui tra Stati Uniti e Iran su un cessate il fuoco hanno iniziato a prendere slancio e Teheran ha accettato la riapertura condizionata dello Stretto. I prezzi del petrolio, che nella fase più acuta del conflitto avevano superato i 100 dollari al barile, sono crollati di oltre il 10% nel giro di pochi giorni, con il Brent tornato sotto quota 95 dollari. Il successivo rally risk-on è stato ampio, ma particolarmente violento in Asia, che era stata la regione più colpita dallo shock energetico e dalle interruzioni commerciali. L’Europa ha messo a segno il suo miglior rialzo giornaliero da marzo 2022, mentre il 17 aprile l’S&P 500 ha chiuso su un nuovo massimo storico, con il mercato ormai orientato a ritenere che lo Stretto fosse stato riaperto. Di conseguenza, tutti i principali indici hanno ormai più che recuperato le perdite accumulate tra febbraio e marzo e si collocano comodamente in territorio positivo da inizio anno: guida l’Asia, in rialzo a doppia cifra, seguita da vicino da Europa e Stati Uniti.

Fonte: Algebris Investments, Bloomberg Finance L.P.; dati al 20/04/2026. Performance in valuta locale.

Quando il sentiment peggiora, contano i fondamentali

I mercati si stanno comportando esattamente come da copione: salgono con le scale e scendono con l’ascensore. Guerra e geopolitica hanno comprensibilmente dominato l’attenzione degli investitori da inizio anno, e il recente movimento dell’S&P 500 lo riflette bene: l’indice si è avvicinato a una correzione del 10%, per poi rimbalzare di quasi il 13% dai minimi intraday. Al di là dei titoli di giornata, tuttavia, il quadro macro resta complesso: l’inflazione headline è ormai rimasta per 60 mesi consecutivi sopra il 2% e, pur essendo l’obiettivo formale della Fed espresso in termini di PCE, la persistenza delle pressioni inflazionistiche continua a pesare sulle famiglie. La fiducia dei consumatori, misurata dall’indagine dell’Università del Michigan, è scesa su un minimo storico, segnalando quanto profondamente inflazione e incertezza stiano incidendo sulla fiducia. Eppure, l’America corporate continua a consegnare risultati solidi: la stagione delle trimestrali del Q1 è appena iniziata, ma tutte e sei le principali banche statunitensi hanno già battuto le attese sugli EPS, mentre gli utili dell’S&P 500 viaggiano attualmente su una crescita del 13,2% su base annua.

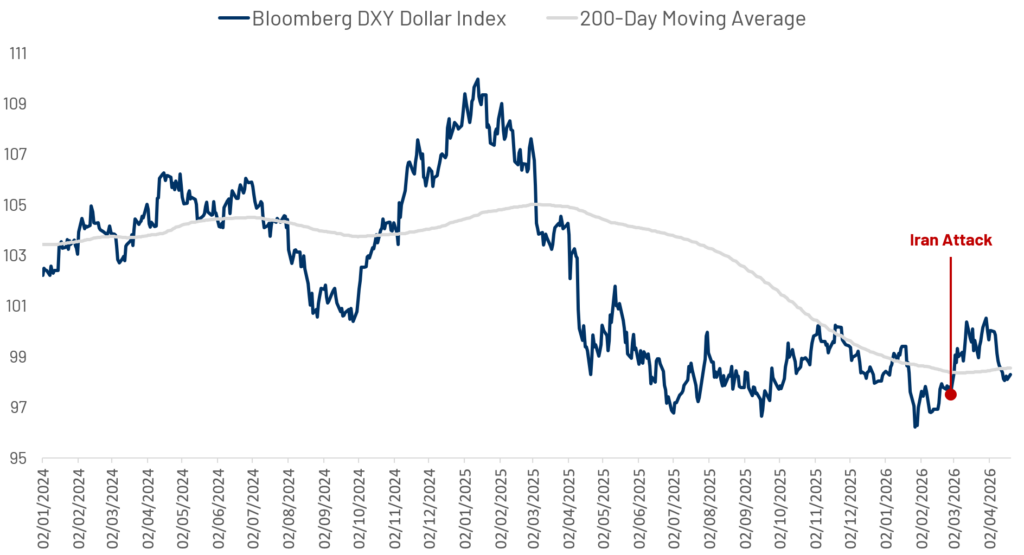

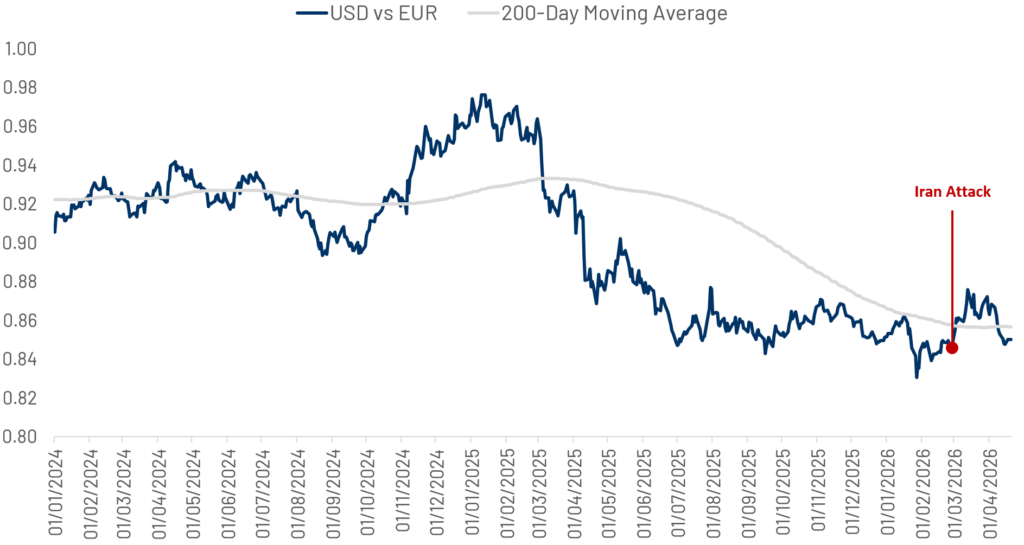

L’effetto del dollaro sugli utili europei

Il dollaro statunitense ha mostrato un’elevata volatilità dall’inizio del 2026. Dopo un avvio d’anno debole, gli attacchi contro l’Iran hanno innescato un brusco rimbalzo, con il biglietto verde in rialzo di circa il 4% dai minimi ai massimi, prima di restituire tali guadagni e tornare intorno ai livelli di inizio anno. Dopo la marcata debolezza del dollaro nel 2025, questo movimento ha riacceso il dibattito sul suo ruolo di valuta rifugio e sulla possibilità di un recupero più duraturo. Per l’azionario europeo, tuttavia, il quadro valutario di fondo non è cambiato in misura sostanziale. Nonostante il recente rimbalzo, il dollaro resta significativamente più debole contro l’euro rispetto a un anno fa. L’attuale cambio USD/EUR si colloca circa il 10% al di sotto del livello medio del primo trimestre 2025, creando un rilevante effetto negativo di traduzione per le società europee con una significativa esposizione ai ricavi negli Stati Uniti e una copertura limitata. Le stime di consenso indicano che le società dello Euro Stoxx 600 generano circa il 26% dei propri ricavi negli Stati Uniti, mentre un movimento del 10% del cambio può tradursi in un impatto di circa il 2% sugli EPS. Nel complesso, nonostante la recente volatilità, il deprezzamento del dollaro registrato lo scorso anno dovrebbe continuare a pesare sugli utili societari europei nel prossimo trimestre.

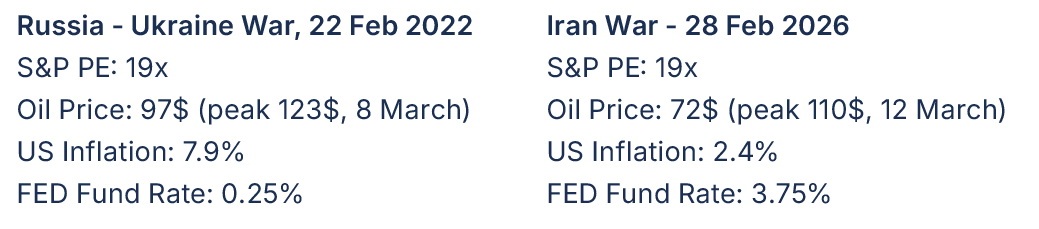

Stessa storia, ma un contesto macro diverso

L’escalation del conflitto tra Stati Uniti/Israele e Iran in Medio Oriente ha dominato le news nell’ultimo mese. Il rialzo dei prezzi del petrolio è stato brusco, ha innescato una rotazione settoriale e ha riportato nuova volatilità sui mercati. I principali indici hanno vissuto un marzo irregolare, per poi stabilizzarsi a inizio aprile grazie alla solidità dei fondamentali societari e alla speranza di una rapida de-escalation. Il mercato ha naturalmente tracciato un parallelo con il 2022 e con lo scoppio della guerra tra Russia e Ucraina. Oggi, però, il contesto macro è molto diverso. Nel 2022 il mondo stava uscendo dal Covid, l’inflazione era già elevata al 7,9%, i dati economici erano deboli, il petrolio partiva da livelli molto più alti e saliva ulteriormente, e la Fed aveva appena avviato il ciclo restrittivo partendo dallo 0,25%. Oggi le valutazioni possono apparire simili, ma l’inflazione è molto più bassa, al 2,4%, il petrolio parte da una base inferiore e i tassi sono già restrittivi, con la Fed al 3,75%. In altre parole, a differenza del 2022, questo shock geopolitico non colpisce mercati già alle prese con una spirale inflazionistica e con l’avvio di un ciclo di irrigidimento monetario particolarmente aggressivo. Naturalmente, l’andamento dei mercati dipenderà in larga misura dalla durata del conflitto con l’Iran e dall’eventuale ulteriore intensificazione dello shock petrolifero in corso.

Fonte: Algebris Investments, Bloomberg Finance L.P.; dati al 20/04/2026.

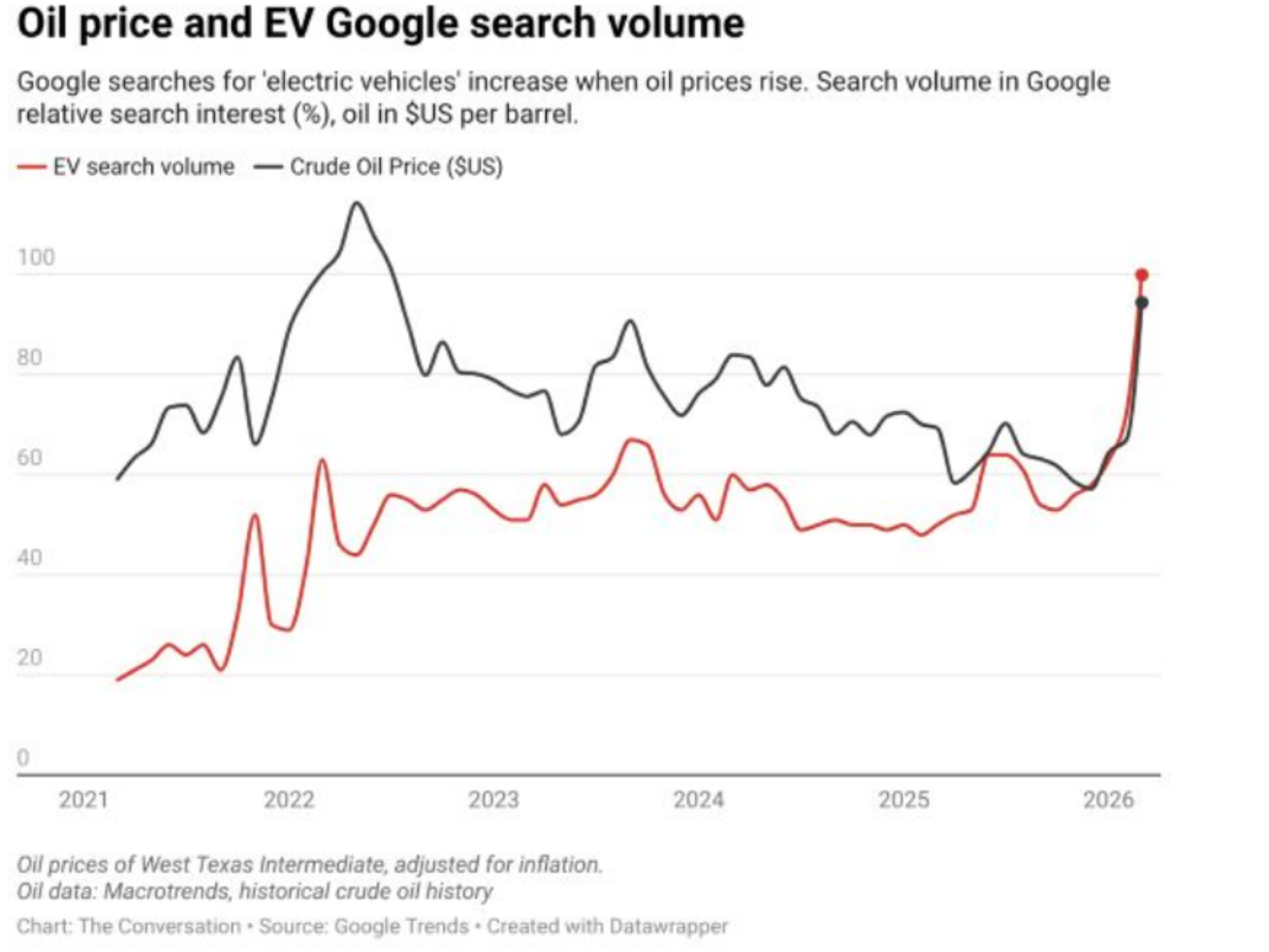

La crisi petrolifera potrebbe rilanciare la domanda di veicoli elettrici

Le crisi energetiche spesso rimodellano interi settori e il comportamento dei consumatori. La crisi petrolifera del 1973, ad esempio, spinse l’industria automobilistica verso vetture e motorizzazioni più efficienti nei consumi. Oggi, con il rialzo del petrolio, consumatori e policymaker potrebbero tornare a riconsiderare l’attrattività dei veicoli elettrici. Storicamente, la relazione tra prezzi dei carburanti e interesse per gli EV è stata chiara: quando il costo del carburante sale, i consumatori diventano più inclini a valutare l’acquisto di un’auto elettrica. Lo si è visto nel 2022, dopo il picco del petrolio innescato dalla guerra tra Russia e Ucraina, e sembra stia accadendo di nuovo anche oggi. Se questo rinnovato interesse si tradurrà in un rafforzamento delle vendite di EV sarà più chiaro nei prossimi mesi, anche se in alcune aree dell’Asia e in Australia emergono già i primi segnali in questa direzione. Per gli OEM europei e statunitensi questo potrebbe rappresentare un’ulteriore sfida, alla luce del loro posizionamento competitivo più debole rispetto ai costruttori cinesi nelle motorizzazioni elettriche.

Fonte: Google Trends, Murdoch University., dati al 20/04/2026.

Algebris Investments’ Global Equity Team

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.