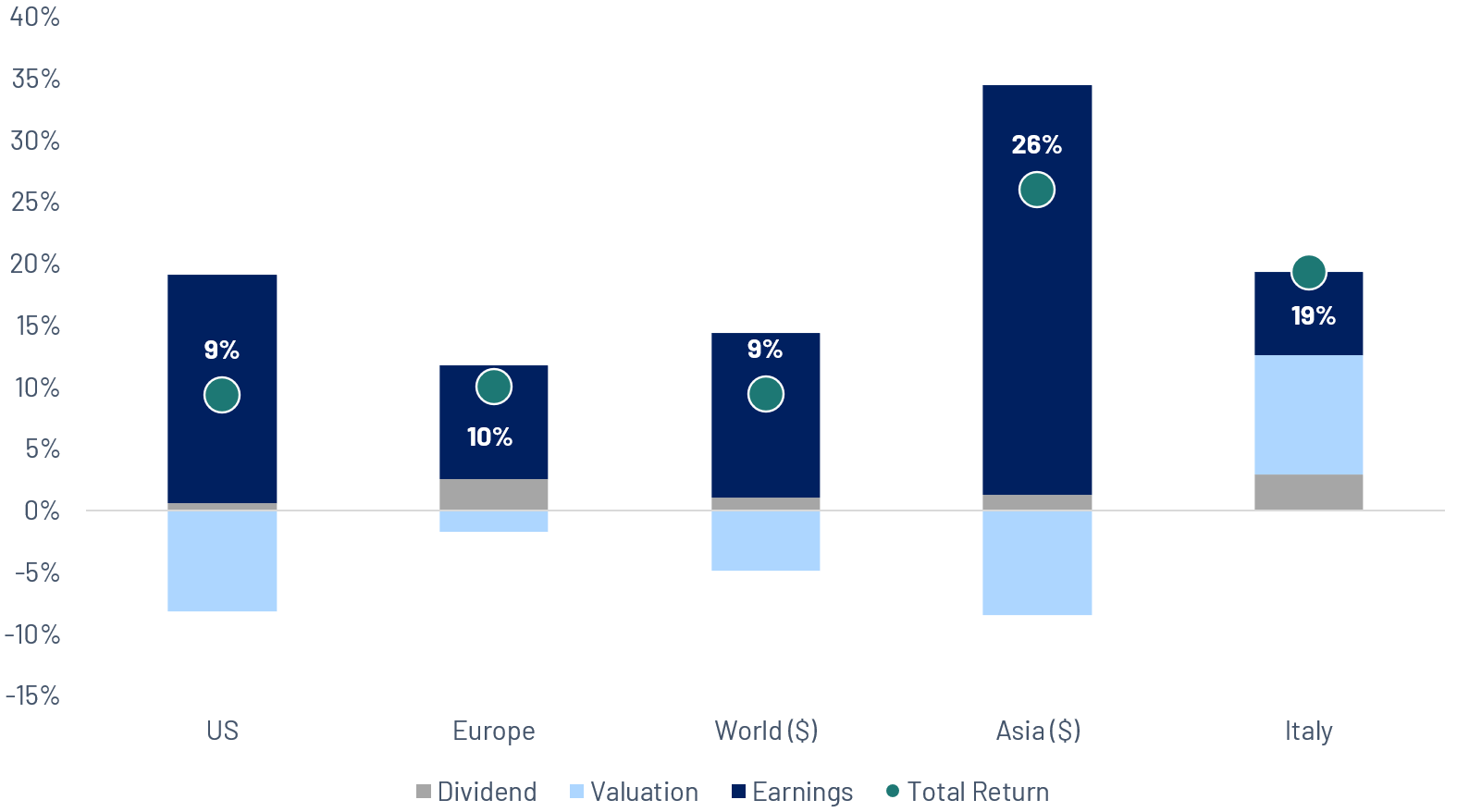

Il dividendo della pace

In un anno già segnato dal rischio geopolitico e dall’entusiasmo per l’AI, i mercati azionari hanno proseguito al rialzo. I lunghi negoziati per un cessate il fuoco tra Stati Uniti e Iran si sono finalmente tradotti in un’intesa di massima, che ha portato alla riapertura (temporanea) dello Stretto di Hormuz e a un brusco calo del petrolio. Il rimbalzo è stato globale, trainato in particolare dall’Asia. Giappone e Corea, già le piazze più brillanti da inizio anno, hanno entrambe toccato nuovi massimi storici: Nikkei e KOSPI hanno messo a segno rialzi eccezionali in una sola seduta, trainati dal comparto dei semiconduttori e delle infrastrutture per l’AI. Negli Stati Uniti, il debutto record di SpaceX sul Nasdaq il 12 giugno (con un balzo del 19% nel primo giorno, nella più grande IPO della storia dei mercati) ha alimentato il clima positivo, e l’S&P 500 ha segnato nuovi massimi. La nota di prudenza del periodo è arrivata dalla Federal Reserve. Il nuovo presidente Kevin Warsh ha segnalato una svolta hawkish, innescando un breve sell-off prima che l’azionario recuperasse. Anche l’Europa ha messo a segno un deciso recupero, favorita dalla sua maggiore dipendenza dalle importazioni di energia, pur con un’esposizione più limitata al tema dell’AI che traina gli altri mercati. Sul fronte monetario, una BCE in chiave hawkish ha varato il primo rialzo del ciclo, a fronte di un’inflazione in aumento nell’area euro. Da inizio anno, l’Asia continua a guidare con ampio margine, trainata da Corea e Taiwan, ma sia gli Stati Uniti sia l’Europa restano saldamente in territorio positivo.

Fonte: Algebris Investments, Bloomberg Finance L.P, dati al 22/06/2026. Performance in valute locali.

La forza di gravità degli utili, il resto è solo volatilità

C’è una verità semplice nascosta sotto il rumore quotidiano dei mercati azionari: nel lungo periodo i prezzi seguono gli utili. Non il sentiment, non la politica monetaria. I dati sono inequivocabili: negli ultimi 30 anni, la crescita dell’EPS dell’S&P 500 ha seguito l’andamento dell’indice con una correlazione di circa il 97%. Le azioni sono un diritto sugli utili futuri, e il mercato non può prezzarle a lungo in modo scollegato dai fondamentali. L’Europa racconta una storia leggermente diversa: l’EURO STOXX 600 mostra una correlazione più bassa (intorno al 76%) tra crescita dell’EPS e andamento dei prezzi. Il divario si spiega in larga parte con la composizione dell’indice: i mercati europei hanno un peso molto maggiore dei settori che distribuiscono dividendi, per cui una quota rilevante del rendimento totale arriva dalle distribuzioni più che dall’apprezzamento del capitale. Nel breve periodo i prezzi oscillano in funzione delle attese sui tassi, dei cicli di liquidità e del sentiment. Un’azienda può registrare profitti record e vedere il proprio titolo scendere per un singolo commento della Fed. Ma quelle oscillazioni rientrano sempre. Prezzo e valore possono divergere per mesi o persino anni, ma la forza di gravità degli utili finisce sempre per riavvicinarli. Per questo il breve periodo appartiene ai trader, il lungo periodo agli investitori. Le valutazioni contano enormemente, ma sono figlie della narrativa, non della realtà. I multipli si espandono nelle fasi di ottimismo e si comprimono in quelle di timore, sospinti dai tassi, dal sentiment e dal racconto che il mercato fa a se stesso di volta in volta. Nel corso dei cicli, però, tornano sempre verso la media. Ciò che cresce nel tempo sono gli utili. Se in ultima analisi i prezzi azionari dipendono dalla crescita degli utili, allora il lavoro dell’investitore in azionario diventa più chiaro: ignorare il rumore macro trimestrale e concentrarsi sulla qualità e sulla traiettoria dei profitti societari. Capire perché un’azienda cresce: potere di determinazione dei prezzi, quote di mercato, leva operativa, disciplina nell’allocazione del capitale, contesto competitivo. Individuare i trend strutturali che generano venti di coda pluriennali per gli utili e detenere le aziende meglio posizionate per coglierli.

La valutazione che sfida il foglio di calcolo

Il 12 giugno 2026 SpaceX si è quotata sul Nasdaq. Il titolo è salito del 19% nel primo giorno, portando la valutazione della società oltre i 2.000 miliardi di dollari: la più grande IPO della storia, con una raccolta di 75 miliardi. Nel giro di pochi giorni ha superato Amazon per capitalizzazione di mercato. Vale la pena soffermarsi su questo confronto. Amazon genera 742 miliardi di dollari di ricavi e 90 miliardi di utile netto. Gestisce il cloud leader a livello mondiale, un impero logistico globale e la terza maggiore attività di pubblicità digitale del pianeta. Sulla carta, tra le due non c’è partita: vince Amazon. Nel 2025 SpaceX ha realizzato 18,7 miliardi di ricavi, con una perdita di 4,94 miliardi. Su qualunque metrica tradizionale (EV/Sales, EV/EBITDA, P/E) tratta a multipli che fanno sembrare Amazon un titolo value. Eppure il mercato dice SpaceX. Perché i mercati non prezzano ciò che un’azienda è oggi, ma ciò che potrebbe diventare. Starlink ha raggiunto 10 milioni di abbonati, l’attività di lancio è un quasi-monopolio e Musk ha ipotizzato ricavi per 1.000 miliardi di dollari entro il 2030. Gli investitori comprano la traiettoria, non i numeri consuntivi. Va inoltre segnalata una questione legata al flottante: solo una piccola parte delle azioni è negoziata sul mercato, il che amplifica i movimenti di prezzo e impone prudenza nel trarre conclusioni sul valore intrinseco. Per gli investitori, la domanda non è se SpaceX meriti oggi una valutazione di 2.000 miliardi: quasi certamente non la merita, secondo qualunque parametro convenzionale. La domanda è se la storia che racconta, ovvero 1.000 miliardi di ricavi entro il 2030, internet satellitare per tutto il mondo, l’uomo su Marte, renda attraente il possederne una parte, a qualunque prezzo la fissi il mercato.

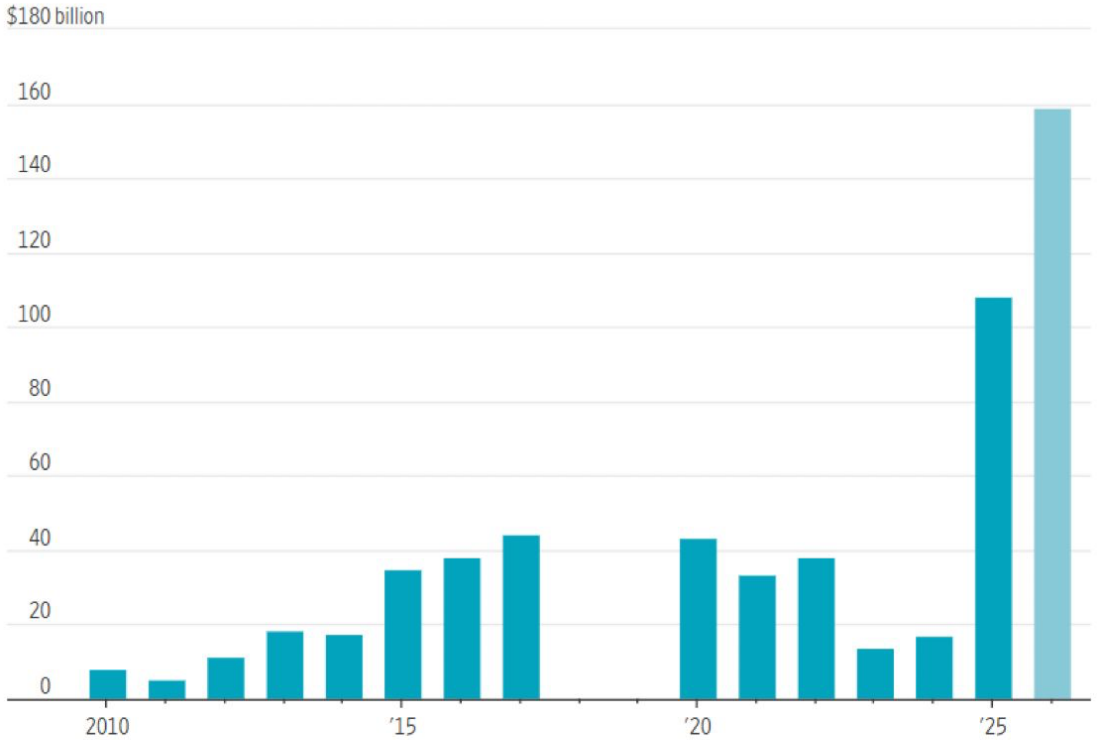

La leva resta nei loro bilanci. La crescita finisce nei nostri.

Nell’intero 2025, i cinque maggiori hyperscaler hanno emesso 121 miliardi di dollari di obbligazioni corporate statunitensi, a fronte di una media di 28 miliardi all’anno tra il 2020 e il 2024. Nel solo primo semestre del 2026 ne hanno già emessi 169 miliardi, con piani di capex che per l’anno raggiungono i 775 miliardi di dollari. Perché il debito? E perché adesso?

- I conti del flusso di cassa non tornano più: il capex assorbe oggi quasi il 100% del flusso di cassa operativo, contro il 40% storico. Quando il capex supera il free cash flow, si ricorre al mercato obbligazionario.

- Tassi: gran parte delle emissioni è stata collocata sotto il 5% e, con oltre 700 miliardi di dollari di infrastrutture da finanziare nell’arco di decenni, fissare ora il costo del debito a lunga scadenza è una scelta razionale di gestione della tesoreria

- Tempistica: il passaggio dal finanziamento con cassa a quello con debito arriva in una fase avanzata del ciclo, non iniziale. La prima fase è stata finanziata con capitale proprio. La seconda è quella del debito. La terza, se la domanda non si tradurrà in ricavi con sufficiente rapidità, sarebbe quella della tensione finanziaria.

Scelta visionaria o troppo costosa? I big four (Alphabet, Amazon, Meta, Microsoft) sono entrati in questo ciclo con una leva inferiore a 1x e mantengono un approccio aggressivo ma difendibile. Oracle no: nell’esercizio 2026 il free cash flow è stato negativo per 23,7 miliardi di dollari, il capex ha sforato di 5,7 miliardi la guidance della società e il CDS a 5 anni è triplicato da settembre. Il super-ciclo dell’AI non è più finanziato dai profitti dell’era di internet: è ora soggetto agli spread di credito, ai cicli dei tassi e alla pazienza degli investitori. La corsa è concreta, e altrettanto concreta è la leva. È esattamente per questo che non deteniamo nessuno di questi nomi. Investiamo nel segmento dei cosiddetti “picks-and-shovels” (infrastrutture, energia, raffreddamento, networking, strumenti software): aziende che intercettano la spesa degli hyperscaler sotto forma di ricavi, la convertono in una solida crescita dell’EPS e mantengono un free cash flow saldamente positivo. La leva resta nei loro bilanci. La crescita degli utili finisce nei nostri.

Note: Comprises bonds issued by Alphabet, Amazon, Meta, Microsoft and Oracle. 2026 data is through June 5. Source: Dealogic

Algebris Investments’ Global Equity Team

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.