“Siamo in guerra.”

– Macron, Presidente della Repubblica francese

“Se iniziamo ora, possiamo essere pronti per la prossima epidemia”. Cinque anni fa, nel 2015, Bill Gates metteva in guardia il mondo dalla mancanza di un sistema organizzato per fronteggiare eventuali rischi sanitari a livello globale. Oggi, i politici di tutto il mondo si sono trovati impreparati ad affrontare Covid-19, con il virus che sta vincendo i primi round di una lunga battaglia.

Fin da gennaio, siamo stati molto cauti nei confronti dei mercati, mantenendo un’alta percentuale di liquidità in tutti i fondi. Per navigare in questa tempesta, stiamo monitorando lo sviluppo di tre temi: primo, l’impatto del virus; secondo, la risposta politica (da parte dei governi, dato che le banche centrali hanno quasi esaurito le loro munizioni) e terzo, il comportamento degli investitori e le valutazioni. A differenza di quando abbiamo scritto The Silver Bullet | Nothing Left To Buy, ad inizio febbraio, i mercati offrono ora numerose opportunità.

Il volto della recessione da Covid-19

Esistono tre tipi di recessione:

- crisi finanziaria, in corrispondenza di un crollo del sistema finanziario, come nel 2008

- recessione politica, dovuta ad errori dei politici, come quando le banche centrali riducono lo stimolo monetario troppo rapidamente

- recessione dell’economia reale, causata da shock esterni

La buona notizia è che le recessioni del terzo tipo tendono a durare meno e sono seguite da una ripresa più rapida rispetto alle crisi finanziarie, dove i debiti rimangono nel sistema per anni.

Lo scenario di base è quindi quello di una recessione grave, ma breve: nel secondo trimestre ci aspettiamo un -8/10% della crescita rispetto allo stesso trimestre dellanno scorso, seguito da una ripresa a V o più probabilmente a U, a seconda dell’entità dello stimolo fiscale.

Previsioni sulla diffusione del virus a livello globale

È difficile prevedere con precisione l’andamento e l’eventuale portata dell’epidemia di Coronavirus, visti gli spostamenti tra Paesi e l’evoluzione delle risposte politiche. Per capire meglio come potrebbe svilupparsi l’epidemia, abbiamo utilizzato un modello epidemico classico per simulare i potenziali tassi di diffusione delle infezioni a livello globale, al di fuori della Cina.

Sulla base delle tendenze attuali, i nostri modelli suggeriscono che:

- È probabile che il numero di nuovi casi giornalieri continui ad aumentare nelle prossime settimane, raggiungendo un picco intorno ai primi di aprile.

- È probabile che il numero di casi esistenti raggiunga un picco intorno all’inizio di maggio.

- È probabile che il numero di casi totali sia circa 1.1 milione.

Inoltre, i nostri modelli suggeriscono un probabile spostamento dell’epicentro dell’infezione dall’Europa agli Stati Uniti nelle prossime settimane. Come mostrato a sinistra, il picco previsto nei nuovi casi giornalieri negli Stati Uniti è in ritardo di circa tre settimane rispetto ai principali paesi dell’UE e di poco più di una settimana rispetto al Regno Unito. Tra i principali paesi dell’UE, i nostri modelli suggeriscono che l’Italia dovrebbe raggiungere il picco prima di tutti, seguita da Spagna, Francia e Germania.

La soluzione: politica fiscale

Oltre alle misure sanitarie per contenere il virus, è fondamentale intervenire con politiche fiscali per minimizzare limpatto economico ed evitare un crollo drastico della domanda. È cruciale che ingenti misure di politica fiscale vengano annunciate quanto prima, perchè abbiano un impatto significativo sull’economia e sui mercati finanziari.

In questo frangente, il tempo è denaro. Quanto più la decisione viene rimandata, tanto maggiore sarà il danno alla domanda, dovuto a conseguenze quali chiusura di aziende e licenziamenti di massa. Allo stesso tempo, la spesa fiscale deve essere ampia. Stimiamo che l’impatto del Covid-19 sul PIL globale potrebbe essere quasi -8% per il secondo trimestre e circa -2% per il 2020, il che implica che lo stimolo dovrà essere almeno della stessa entità per essere rilevante.

In poche parole, Europa e Stati Uniti dovrebbero approvare un pacchetto di circa $400 miliardi ciascuno, nelle prossime settimane. Pensiamo che ciò avverrà, anche se non possiamo prevedere quando.

Il governo statunitense potrebbe approvare un secondo stimolo per far fronte al Covid-19 questa settimana, portando lammontare totale a $8.3 miliardi. Tuttavia il recente annuncio del Segretario del Tesoro Mnuchin faceva riferimento ad un pacchetto bi-partisan di $850 miliardi, che potrebbe raggiungere $1.2 miliardi. Secondo Politico, questo pacchetto esteso potrebbe includere assegni diretti ai privati, sgravi fiscali o posticipi, prestiti ai settori più colpiti e sostegno alle PMI. Mentre è ancora presto per commentare i dettagli del pacchetto, riteniamo che le cifre di cui si sta parlando potrebbero efficacemnte contribuire ad ammortizzare l’economia statunitense. Per quanto riguarda le tempistiche, è probabile che si andrà dopo la pausa pasquale, a meno che la situazione negli Stati Uniti peggiori rapidamente.

In Europa, a seguito della riunione del Consiglio europeo di marzo, l’Eurogruppo ha varato misure fiscali pari all’1% del PIL, oltre al 10% del PIL in strumenti di liquidità (compreso il pagamento di imposte differite) e stabilizzatori automatici. Tuttavia, queste misure devono essere coordinate e attuate a livello nazionale, come si evince dal potenziale pacchetto Italia di 28 miliardi (2% del PIL), dal pacchetto Francia da 45 miliardi (1,6% del PIL), dalla Germania che allude a un “bazooka” di 550 miliardi (13% del PIL) e dalla Spagna che annuncia un pacchetto fino a 200 miliardi (20% del PIL). L’Eurogruppo ha inoltre accolto la proposta della Commissione di stimolo a livello europeo sostenuto dal bilancio europeo, tra cui 8-20 miliardi in strumenti di liquidità per le PMI e 37-65 miliardi in investimenti in settore sanitario, piccole imprese e altri settori vulnerabili (anche se non è ancora chiaro quanto di tutto ciò sia in aggiunta rispetto agli stimoli già implementati).

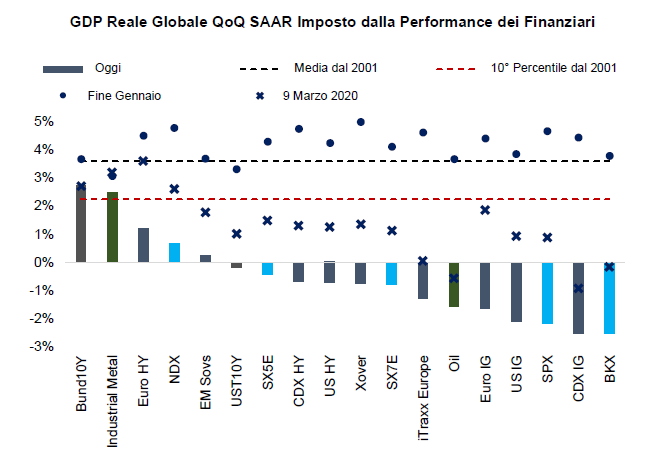

I mercati scontano una recessione

Mentre è difficile prevedere la diffusione del virus, gli asset di rischio stanno prezzando una grave recessione economica. In alcune aree, come il credito, lo shock economico è stato aggravato da una riduzione della leva finanziaria e dalla mancanza di liquidità, evidente anche dallo stress sui dei mercati dei finanziamenti a breve termine. Più volte abbiamo sottolineato la crescente fragilità dei mercati finanziari, ad esempio nel nostro Silver Bullet | The Age of Fragility. La buona notizia è che le valutazioni riflettono il netto deterioramento della crescita globale, anche in maniera eccessiva in alcune zone, come mostrato di seguito. La cattiva notizia è che le dimensioni e la durata delle svendite potrebbero richiedere più tempo, data la proliferazione di strategie a leva e carry trade negli ultimi dieci anni di QE.

Petrolio e rischio geopolitico

Il mancato accordo sui tagli alla produzione da parte dell’OPEC e l’espansione della produzione russa hanno ulteriormente depresso le valutazioni sui mercati del credito e dei governativi. I bassi prezzi del petrolio, a nostro avviso, persisteranno per alcuni mesi, ma alla fine si normalizzeranno.

Non è chiaro perché l’incontro dellOPEC+ abbia avuto esiti negativi, ma una possibile spiegazione è che la Russia stia approfittando del già debole petrolio per imporre un colpo fatale al petrolio di scisto statunitense. Molte compagnie statunitensi vanno in pari con i costi a circa $40-50 al barile e sono a leva. La Russia, d’altra parte, ha una posizione privilegiata, grazie a riserve elevate, politica fiscale conservativa e regime di cambio flessibile. Pertanto, la Russia può aspettare più a lungo.

Tuttavia, lo stesso non si può dire dei membri originari del cartello OPEC: Arabia Saudita, gli Stati del Golfo e i produttori africani e latinoamericani. Questi paesi tendono ad avere bassi costi di produzione, ma usano il petrolio come unica risorsa per alimentare l’intera economia. Di conseguenza, queste economie non sono diversificate e hanno fortissimi sgravi fiscali sul petrolio. Molti membri dell’OPEC si troverebbero ad affrontare gravi difficoltà finanziarie se i prezzi attuali dovessero persistere per 12 mesi. L’Arabia Saudita non fa eccezione, poiché le riserve hanno sofferto nel 2014 e devono ancora difendere un ancoraggio del tasso di cambio sopravvalutato. Per questo motivo, dopo un primo confronto, le possibilità di un taglio della produzione da parte dei membri dell’OPEC sembrano piuttosto alte.

Conseguenze della diffusione del virus

Il protrarsi dellattuale condizione di quarantena corre il rischio di trasformarsi in isolamento nel lungo termine, sia all’interno delle società, sia tra settori e Paesi.

In primo luogo, l’allontanamento sociale potrebbe diventare parte della nostra vita quotidiana fino a quando non verrà sviluppato un vaccino. Di conseguenza, il settore dei trasporti e delle vendite al dettaglio potrebbero dover affrontare trasformazioni strutturali.

In secondo luogo, interi settori si adatteranno, probabilmente diversificando le catene di approvvigionamento, in modo simile a quanto accaduto dopo il 2008, quando le aziende sopravvissute hanno diversificato le fonti di finanziamento. Nel trend di diversificazione geografica e de-globalizzazione, la dipendenza dalla produzione in Cina potrebbe diminuire significativamente.

Infine, ci aspettiamo un mutamento anche in politica. Alcuni dei Paesi più colpiti potrebbero ricordare chi ha dato o non ha dato loro sostegno nei momenti di crisi. Un recente sondaggio in Italia mostra che il 67% degli italiani considera l’UE uno svantaggio, in aumento dal 47% dal 2018. Questo aumento potrebbe essere ulteriormente alimentato dal fatto che, mentre l’Europa è ormai sulla buona strada per una certa quantità di misure fiscali comuni, l’approccio iniziale rimane una strategia Stato per Stato.

Il nostro posizionamento

Nella precedente edizione del Silver Bullet di inzio febbraio, abbiamo messo in guardia gli investitori dalleuforismo del mercato e dalle valutazioni elevate degli attivi di rischio. Di conseguenza, abbiamo deciso di ridurre il rischio e di mantenere una percentuale molto elevata dei nostri portafogli in liquidità.

Il nostro approccio alla costruzione di portafoglio in un contesto di valutazioni elevate è stato il seguente:

- Ridurre le posizioni lunghe e aumentare la liquidità a oltre la metà del Macro Credit Fund.

- Aggiungere protezione sistemica a indici di credito e azionari.

- Aggiunta di posizioni corte su nomi esposti al rallentamento dei trasporti e del turismo – comprese le compagnie aeree, di navigazione e alberghiere.

Con un portafoglio investito a meno del 50% (escluse le coperture) abbiamo chiuso febbraio vicino allo zero. Tuttavia, il nostro portafoglio ha sofferto a marzo per i conflitti sul petrolio tra Arabia Saudita e Russia, con alcuni mercati emergenti e alcune società in portafoglio direttamente o indirettamente danneggiate dal calo dei prezzi del petrolio. Ciononostante, la performance sta tenendo rispetto ai fondi concorrenti e degli indici obbligazionari, in calo tra del 15-25% da inizio mese, oltre ad avere abbondante liquidità

Riteniamo che le attuali valutazioni di mercato stiano diventando interessanti. Come ci ha detto uno dei nostri investitori, siamo passati da “nulla da comprare” a “tutto in vendita” in sole tre settimane. Ciò significa che quasi tutte le classi di attivi oggi stanno scontando una pesante recessione, comprese quelle che sono direttamente interessate dagli acquisti delle banche centrali, come il credito europeo investment grade.

Alla luce degli insegnamenti del 2018, siamo consapevoli che la volatilità del mercato può durare. Attualmente ci stiamo focalizzando su tre temi, di cui seguiamo gli sviluppi con fiducia. Il primo è levoluzione del contagio del virus. I nostri modelli ci dicono che il virus raggiungerà il picco in circa 4 settimane, ma molto dipende dalla strategia di blocco/distanziamento sociale adottata da ciascun Paese.

Il secondo è la risposta della politica economica. La politica monetaria ha reagito in maniera rapida e aggressiva, con la BCE e soprattutto la Fed che hanno incrementato gli acquisti e la possibilità di fare di più in ambito obbligazionario, come suggerito da Yellen e Bernanke. Ciò fa pensare ad un rischio relativamente limitato di insolvenze nelle società investment grade. Tuttavia, la politica fiscale rimane finora in ritardo, con gli Stati Uniti e l’Europa che stanno ancora calcolando gli importi e le modalità del sostegno al settore privato. Fino a quando la politica fiscale non prenderà il comando, rimaniamo cauti sulle imprese ad alto rendimento. Vediamo la combinazione di politica monetaria e fiscale farsi gradualmente strada, spostando quello che abbiamo descritto come QE infinito su un piano differente. La maggior parte delle valute verrà svalutata e i tassi di interesse reali rimarranno probabilmente negativi.

Il terzo tema è il comportamento degli investitori. Negli ultimi giorni abbiamo assistito a movimenti disordinati dei prezzi: le svendite dei beni rifugio come l’oro sono state accompagnate da allargamenti dei tassi per gli attivi di rischio in calo, probabile segnale di smontaggio delle strategie a leva. La dimensione di questultime è sorprendentemente grande, anche se paragonata ai bilanci delle banche centrali (stimiamo circa $1tn in strategie di risk parity a livello globale, senza considerare la leva). Inoltre, la struttura dei mercati obbligazionari è diventata più fragile, come abbiamo scritto in passato in The Silver Bullet | The Age of Fragility. Anche gli ETF con un sottostante relativamente illiquido e passività liquide sono stati venduti molto rapidamente, ben al di sotto del NAV.

Per gli investitori con un orizzonte di lungo termine, le attuali dislocazioni di mercato offrono valore. Anche se la diffusione del virus può portare ad una recessione, i prezzi tanto bassi nella maggior parte delle classi di attivi offrono ampie riserve per fronteggiare scenari negativi. In tutti i fondi Algebris, compreso il nostro Macro Credit, abbiamo un ampie riserve di liquidità. Nei prossimi mesi, la impiegheremo gradualmente per cogliere opportunità di alta qualità, che potrebbero beneficiare da stimoli fiscali e tassi d’interesse persistentemente bassi.

“Allavvicinarsi del nemico a Mosca, lopinione dei moscoviti sulla propria condizione non peggiorava, ma al contrario diventava ancora più leggera, come sempre accade a chi vede avvicinarsi un grande pericolo. All’avvicinarsi del pericolo ci sono sempre due voci che parlano con pari potere all’animo umano: una molto razionale suggerisce all’uomo di valutare la natura del pericolo e i mezzi per sfuggirgli; l’altra, ancora più razionale, constata che è troppo deprimente e doloroso pensare al pericolo, poiché non è in potere dell’uomo prevedere tutto e scongiurare il corso generale degli eventi, ed è quindi meglio ignorare ciò che è doloroso finché non arriva, e pensare a ciò che è piacevole. In solitudine l’uomo ascolta generalmente la prima voce, ma nella società la seconda”.

? Lev Tolstoy, Guerra e Pace

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un’offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l’autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all’accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l’accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James’s Market, SW1Y 4AH.