堅調な決算にもかかわらず株式市場は一服

過去1か月間、世界の株式市場は全体的に落ち着いた動きとなりましたが、年初来では依然として堅調な背景が続いています。第3四半期の決算は概ね堅調な利益傾向を確認し、政策期待も引き続き支援的で、下振れリスクを抑える要因となりました。

米国市場では、株価は概ね安定。決算シーズンは建設的な内容でしたが、期待値は高めでした。10月末のFRBによる利下げと量的引き締めの終了が政策面で追い風となりました。また、連邦政府のシャットダウン中も株式市場は底堅く、投資家は幅広く堅調な決算に注目し、政治的な雑音をほぼ無視しました。11月中旬に超党派の資金調達合意が成立し、シャットダウンが終了したことで、年末に向けた主要なリスクが解消され、センチメントはさらに改善しました。

欧州株式も小幅安で終了しましたが、米国よりも不均一な展開でした。投資家は依然として低成長の中、10月末の集中決算を消化しました。第3四半期の決算はまちまちでしたが、低い期待値からのスタートだったため、わずかな上振れでも市場を下支えし、特に金融やディフェンシブ銘柄が顕著でした。この地域は、比較的魅力的なバリュエーションとポジションの過熱感が少ないことから、引き続き注目されており、投資家は2026年の景気循環的な回復を見据えています。

防衛費は戦争の沈静化とともに強化

主要な戦争が転換点に近づいているとの期待が高まる中でも、世界の防衛産業は依然として投資家の注目を集めています。防衛関連株は、膨らむ受注残と増加する政府予算に支えられ、軍事支出の構造的なシフトを背景に力強い上昇を見せています。戦争という見出しリスクが後退する一方で、投資の焦点は防衛資本化の長期的な「スーパーサイクル」へと移行しつつあります。

ラインメタル(Rheinmetall)の最近のキャピタル・マーケッツ・デーはこの点を強調しました。同社は業界で最も野心的な目標を掲げ、2030年までに売上高を現在の2倍以上となる500億ユーロに引き上げ、営業利益率を20%超にする計画を示しました。経営陣は、海軍システム、防空、デジタルソリューションという3つの急成長分野を挙げ、いずれも複数年にわたる調達プログラムと現在の紛争を超えるパイプラインに支えられていると説明しました。

マクロ面では、GDPに占める防衛支出の割合が注目を集めています。北大西洋条約機構(NATO)の基準は長らくGDPの2%でしたが、現在では3%~3.5%、さらには5%という将来的な目安が議論されています。一方、ドイツではフリードリヒ・メルツ政権による強い言葉にもかかわらず、GDP比3.5%という高い目標が達成されるかどうかについて懐疑的な見方が続いています。メルツ氏自身も最近、「GDP比の議論はその場しのぎの概念である」と述べ、実際の能力にこそ焦点を当てるべきであり、恣意的な基準値に固執すべきではないと発言しています。

世界の株式投資家にとって、これはより微妙な傾向を示しています。防衛は単なる戦争への反応ではなく、支出の長期的な構造的サイクルの一部なのです。選択的なエクスポージャーは依然として魅力的ですが、地政学、財政、規制環境には注意深い監視が求められます。

貿易:中国、米国依存からのシフト

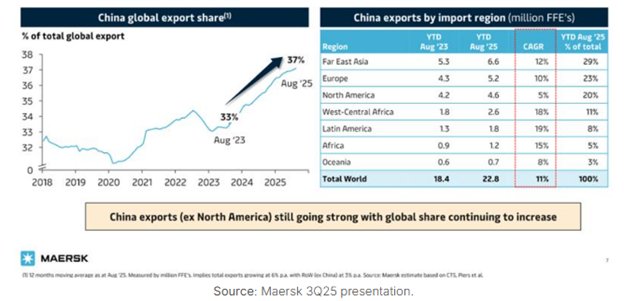

マースク(Maersk)は2025年第3四半期決算発表で、中国から米国への輸出が2025年を通じて大幅に減速していることを強調しました。一方で、中国から他地域への輸出は堅調であり、今年の世界的なコンテナ輸送成長の主な牽引役となっています。マースクのデータによると、2023年8月から2025年8月までの北米向け輸出は年平均成長率(CAGR)でわずか5%にとどまったのに対し、中国の輸出業者は他市場への供給能力を振り向けました。欧州向けはCAGR10%、極東アジア向けは同12%に増加し、ラテンアメリカ向けは19%、西中央アフリカ向けは18%と急伸しました。このシフトにより、中国の世界輸出シェアは33%から37%へと上昇し、中国の輸出業者が自国製品の代替市場を積極的に開拓していることが浮き彫りになりました。

米国への輸入の低迷は主に、トランプ政権による中国製品への関税に起因しています。最近のワシントンと北京からのシグナルは、限定的な貿易枠組みに向けた暫定的な進展を示していますが、両国間で正式な合意にはまだ至っておらず、見通しは依然として不透明です。

第3四半期の決算幅はビッグテック以外で改善

最新の決算シーズンは予想を大きく上回り、S&P500のEPSは前年比+15.2%、サプライズ率は+6.5%でした。売上も上振れしましたが、やや控えめで前年比+6.8%、サプライズ率+2.3%となりました。ここ数四半期で初めて、テクノロジーセクターのEPSサプライズが市場全体を下回りました。ビッグテックのサプライズ率は約+2.1%にとどまったのに対し、Metaを除くその他のビッグテックは同約+11%を記録しました。この下振れは、主にMetaの一時的な税負担がセクター全体のサプライズ率を押し下げたためです。

それでも、ビッグテックの利益成長率は第2四半期の+28%から第3四半期には約+32%へと再加速しました。今後、メガキャップのEPS成長率が今後3四半期で約+20%と予想されています。第3四半期の強い着地を踏まえると、これらの予測は上方バイアスがかかっている可能性があります。通年のインデックスEPSは、7月時点の予想$267から約$275へと上方修正されました。この上方修正の大部分はメガキャップ(TMT)と金融セクターが牽引しています。

作成:Algebris Investments Global Equity Team

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

【本資料をご覧頂く上でのご留意事項】

・当資料は、情報提供を目的としてAlgebris Investmentsが作成した資料を、アルジェブリスインベストメンツ株式会社(以下、「弊社」)が翻訳及び編集したものです。

・当資料は、作成時点で信頼できると考えられる情報に基づいて作成されておりますが、その内容の正確性あるいは完全性について保証するものではありません。

・当資料に示されたデータ等は過去のものであり、将来の運用成果や市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません。また、当資料に記載される見解は作成時点のものであり、予告なく変更されることがあります。

・当資料は、特定の金融商品等の推奨や勧誘を目的とするものではありません。

・当資料は、弊社の許諾なく複製、転用、配布することを禁じます。

・Algebris Investmentsは、Algebris(UK) Limited, Algebris Investments(Ireland) Limited, Algebris Investments (US) Inc., Algebris Investments (Asia) Limited, Algebris Investments K.K.、および持株会社等を意味します。

アルジェブリス・インベストメンツ株式会社

金融商品取引業者 関東財務局長(金商)第3131号

加入協会:一般社団法人資産運用業協会