株式市場 – 驚異的な底堅さを示す

ここ数週間、米国政府の閉鎖や中東における地政学的な変化が続いているにもかかわらず、世界の株式市場は底堅さを維持しています。特に、中東情勢では最近の和平合意が市場心理を改善させたことで、不安がやや和らいだと見られています。米国では、株式市場が3つの逆風にもかかわらず堅調な動きを見せています。その逆風とは、①政府閉鎖、②レアアース輸出をめぐる中国との貿易摩擦の再燃、③予想外の貸倒損失による地方銀行への圧力です。また、決算シーズンは好調なスタートを切っており、大手銀行の多くが市場予想を上回る業績を発表しています。欧州では、第3四半期決算を発表した企業は少なかったものの、米国に比べてバリュエーションが割安で市場が過熱していないことから、投資家の関心は引き続き高い状況です。日本市場では、政治的な動きや新たな連立政権の発足により財政刺激策や政策支援への期待を再燃させたことが、株式市場の好調を後押ししました。

インセンティブの終了 ― EV(電気自動車)本来の需要が試される局面へ

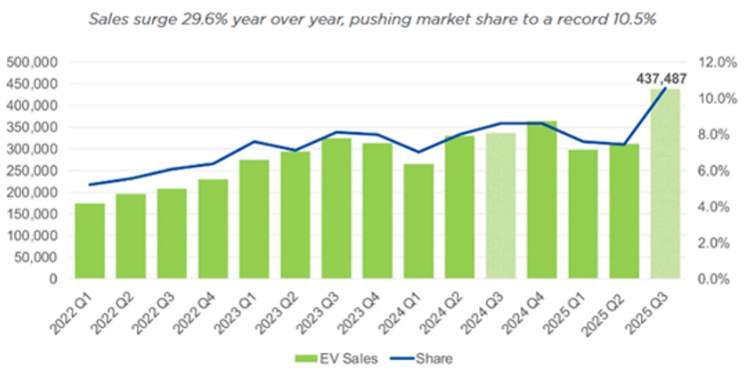

米国のEV販売は、2025年第3四半期に約438,487台と過去最高を記録し、第2四半期比で約41%増、前年同期比で約30%増となりました。これにより、新車販売に占めるEVの割合は約10.5%に達しました。しかし、この急増の多くは、9月末で終了した7,500ドルの連邦税額控除を駆け込みで利用しようとした需要の前倒しによるものと見られています。現在はそのインセンティブが終了し、代替措置も不透明な中で、補助金なしではEV需要がいかに脆弱であるかが浮き彫りとなりました。政策の追い風も弱まりつつあることが示唆されています。

このような状況は、自動車業界が直面している困難な構造転換とも重なっています。欧州や北米の自動車メーカーにとって、従来の内燃機関(ICE)車からEVへの移行は容易ではなく、規制は厳しく、消費者の需要は一貫性に欠け、中国メーカーとの競争も激化しています。そのため、自動車メーカーはより緩やかな移行を求めてロビー活動を展開しており、政策当局も徐々に規制緩和の姿勢を見せ始めています。

米国では「One Big Beautiful Bill(OBBB)」により、CAFE(企業平均燃費基準)のCO₂目標未達に対する罰則が撤廃され、EPA(環境保護庁)の「危険性認定(Endangerment Finding)」の撤回も検討されており、排出規制がさらに緩和される可能性があります。欧州では、2025年のCO₂中間目標が2026~2027年にかけての平均で達成可能とされるよう緩和され、2035年のICE車販売禁止の見直し時期も2026年から2025年末に前倒しされました。

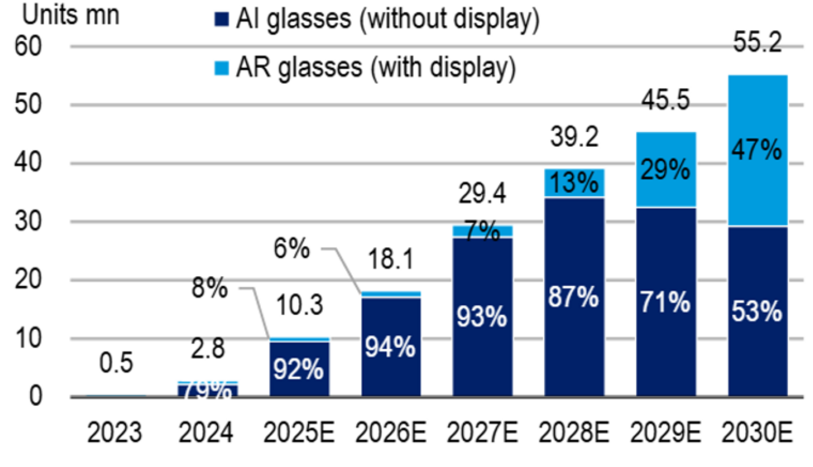

未来を見据えて―スマートグラスが切り拓く、2030年に1,400億ドル規模のデジタルディスプレイ革命

MetaとEssilorLuxotticaが共同開発した「Ray-Ban Meta」の大ヒットをきっかけに、Apple、Samsung、Amazon、Google、ByteDanceといったテック大手が次世代の消費者インターフェースを巡る新たな競争を開始しました。その中心にあるのが、AIとARを搭載したスマートグラスです。世界のスマートグラス出荷台数は、2024年の約200万台から2025年には約1,000万台へと急増し、2030年には約5,500万台に達する見込みです。これにより、年平均成長率(CAGR)約64%で拡大する、1,400億ドル規模のハードウェア市場が形成されると予測されています。2025年第3四半期、EssilorLuxotticaは過去最高の売上高約69億ユーロを記録し、前年同期比で約11.7%増加しました。そのうち、Ray-Ban Metaが4ポイント以上の成長に寄与しており、同社は年間1,000万台の生産能力を前倒しで実現する計画を加速させています。

現在の初期フェーズを牽引しているのは、AIグラスです。これらは軽量でディスプレイを持たず、カメラ・音声・オンデバイスAIに最適化されたデバイスです。一方、2027年以降は、ウェーブガイドレンズやマイクロディスプレイを搭載したARグラスが主流になると見られています。サプライチェーンは依然としてアジア中心で、約80%のサプライヤーが中国に拠点を持ち、半導体・カメラ・光学部品・バッテリー・組み立てまでが緊密に統合されています。光学技術や電力供給のボトルネックが解消されつつある中で、Meta、Xiaomi、Rokidといった消費者向けブランドから、MicrosoftやLenovoといった法人向けプレイヤーへと採用が広がっており、レンズを基盤とした新たな接続型コンピューティング時代の幕開けを告げています。

ラグジュアリー株式 ― 2025年の考察(LVMHをバロメーターとして)

LVMHの2025年第3四半期決算は、本格的な回復というよりも「底打ち」を示す内容でした。グループ全体の売上は約183億ユーロで前年比+1%増。中核であるファッション&レザーグッズ部門(ラグジュアリー需要の代表指標)は前年比–2%と依然マイナスながら、第2四半期の–9%からは大きく改善。ルイ・ヴィトンは部門平均をやや上回るパフォーマンスを見せました。セフォラを含むセレクティブ・リテーリング部門は+7%と引き続き好調。地域別では、米国が+3%、日本を除くアジアが+2%と改善が見られた一方、欧州は–2%、日本は–13%と低調。これは観光回復の遅れや円安の影響が要因と考えられます。全体として、4~5四半期にわたる低調な業績の後、安定化の兆しが見られる一方で、市場の二極化が続いており、「超高級品」や「ビューティー」は堅調な一方で、「手の届く価格帯」は依然として軟調です。

ラグジュアリーセクター全体としては、価格決定力の正常化や卸売チャネルの整理が進む中、2026年に向けては前年比較が容易になることや流通チャネルの健全化により、再加速の余地があると見られています。ただし、注意すべきは、現在のラグジュアリーコングロマリットは高コスト構造で運営されているという点です(例:フラッグシップ店舗網の維持、大規模なマーケティング投資、職人技術の確保、データ/テクノロジー基盤の整備)。

オーガニック売上が1桁台前半の成長にとどまる限り、真の営業レバレッジ(利益率の拡大)は得られません。製品構成や価格戦略、コスト管理によって利益率を守ることは可能ですが、利益率を拡大するには、オーガニック売上が中程度(5%前後)まで回復する必要があります。つまり、「規模」だけではもはや十分ではなく、今後はサイクルを通じた利益率の向上には、より強い売上成長が不可欠であるということです。

作成:Algebris Investments Global Equity Team

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

【本資料をご覧頂く上でのご留意事項】

・当資料は、情報提供を目的としてAlgebris Investmentsが作成した資料を、アルジェブリスインベストメンツ株式会社(以下、「弊社」)が翻訳及び編集したものです。

・当資料は、作成時点で信頼できると考えられる情報に基づいて作成されておりますが、その内容の正確性あるいは完全性について保証するものではありません。

・当資料に示されたデータ等は過去のものであり、将来の運用成果や市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません。また、当資料に記載される見解は作成時点のものであり、予告なく変更されることがあります。

・当資料は、特定の金融商品等の推奨や勧誘を目的とするものではありません。

・当資料は、弊社の許諾なく複製、転用、配布することを禁じます。

・Algebris Investmentsは、Algebris(UK) Limited, Algebris Investments(Ireland) Limited, Algebris Investments (US) Inc., Algebris Investments (Asia) Limited, Algebris Investments K.K.、および持株会社等を意味します。

アルジェブリス・インベストメンツ株式会社

金融商品取引業者 関東財務局長(金商)第3131号

加入協会:一般社団法人日本投資顧問業協会