Globale Aktienmärkte – Starker Sommer für Investoren

Globale Aktieninvestoren konnten sich über einen ausgesprochen positiven Sommer freuen, da die Märkte seit unserem letzten Update vor zwei Monaten deutlich zulegen konnten. So verzeichnete der S&P 500 seit Jahresbeginn eine YTD-Rendite von 13 % in US-Dollar, die nahezu vollständig durch Gewinnwachstum getragen wurde. Für Investoren aus dem Ausland wirkten sich jedoch die Wechselkurseffekte belastend aus, sodass die Renditen in Euro nahezu unverändert blieben.

Auch in Europa setzten die Märkte ihre Aufwärtsbewegung fort und erreichten seit Jahresbeginn eine Rendite von +13 %. Die Kursgewinne resultierten im Wesentlichen aus einer Multiple-Expansion von zuvor stark gedrückten Bewertungsniveaus, was nur teilweise durch ein verhaltenes Gewinnwachstum kompensiert wurde. Italien zählte zu den herausragenden Märkten. Das Kurs-Gewinn-Verhältnis stieg von 10,5x auf 13,7x – eine Neubewertung um 30 % – wobei die Bewertung im relativen Vergleich weiterhin niedrig bleibt.

In Asien beschleunigte sich die Entwicklung im Sommer ebenfalls deutlich. Seit Mitte Juli legten Japan und China um +14 % bzw. +3 % zu, was durch eine klare Erholung der Gewinndynamik unterstützt wurde.

Ein produktivitätsgetriebener Bullenmarkt

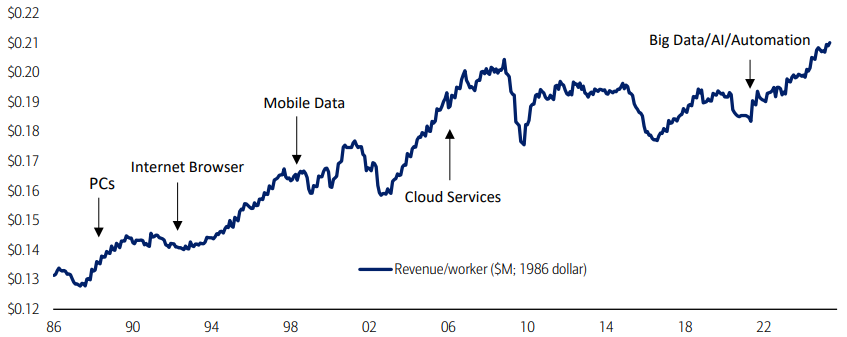

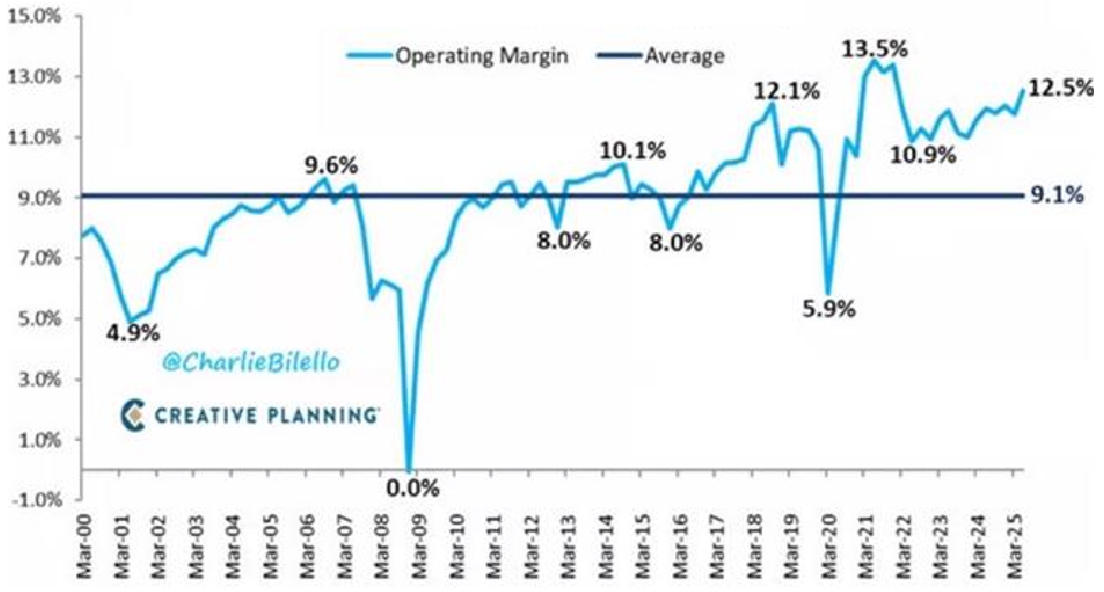

Die Stärke des US-Aktienmarktes ist im Kern ertragsgetrieben, wobei die Gewinne massgeblich von den Margen abhängen. Die operativen Margen des S&P 500 stiegen im zweiten Quartal auf rund 12,5 % – den höchsten Stand seit 2021 und liegen damit deutlich über dem langfristigen Durchschnitt von etwa 9 %. Dies wirkt sich mechanisch positiv auf den Gewinn je Aktie aus. Neben Preissetzungsmacht, strikter Kostendisziplin und dem Übergang zu kapitalarmen, renditestarken Geschäftsmodellen st ein Produktivitätsaufschwung der zentrale Treiber. Der reale Umsatz pro Mitarbeiter der S&P-500-Unternehmen erreichte Rekordniveaus. Dies ist auf jahrelange Investitionen in Cloud, Daten, Automatisierung und zunehmend auch in Künstliche Intelligenz zurückzuführen, die es ermöglichen, mit gleicher oder geringerer Belegschaft mehr Output zu generieren. Diese Kombination schafft eine erhebliche operative Hebelwirkung: Bereits ein moderates Umsatzwachstum führt zu überproportionalen Gewinnsteigerungen und stützt die Aktienkurse, ohne dass es einer makroökonomischen Beschleunigung bedarf. Solange das Produktivitätswachstum mindestens mit der Lohninflation Schritt hält oder diese übertrifft, können die Margen stabil bleiben oder sich sogar ausweiten. Das ist ein zentraler Faktor für den anhaltenden Aufwärtstrend am Markt.

Apples Anti-Inflations-Strategie

Apple beliess den Einstiegspreis für das Basismodell des iPhone 17 mit 256 GB Speicherplatz bei 799 USD (256 GB) unverändert und hielt auch den Preis für die Pro-Variante bei 1.099 US-Dollar. Damit erfolgt kein unmittelbarer Zollaufschlag für Endkunden, was auch daran liegt, dass Smartphones in den jüngsten Zollrunden explizit verschont blieben. Das makroökonomische Umfeld bleibt jedoch am Rand inflationär: Laut Analysen der Boston Fed könnten breite Zollpakete bis zu ~2,2 Prozentpunkte zur Kerninflation beitragen (Erstrundeneffekte).

Apples Gegenstrategie ist klassisch: stärkere Steuerung des Produktmixes, höherer Speicherausstattungen, Rekorderlöse im Servicegeschäft sowie die fortgesetzte Verlagerung der Montage aus China – mittlerweile wird rund jedes fünfte iPhone in Indien produziert. Damit konnte die Konzern-Bruttomarge trotz des Kostendrucks durch Zölle auf einem hohen Niveau von 46,5 % im letzten Quartal gehalten werden.

Von Abfall zu Wert – Skalierung des Textilrecyclings

In den vergangenen zwei Jahren kämpfte der Luxusgütersektor mit schwachem organischem Wachstum, das deutlich hinter den Erwartungen zurückblieb. Belastend wirkten insbesondere die Konjunkturabkühlung in China, der Inflationsdruck sowie der Mangel an echter Innovation. Vor diesem Hintergrund müssen Luxusmarken neue Wege finden, um sich zu erneuern – und das Textil-zu-Textil-Recycling könnte genau diesen Ansatz bieten.

Die Modebranche steht vor einer Transformation, in deren Zuge alte Kleidungsstücke tatsächlich wieder zu neuen werden können. Nach Jahren, in denen das Recycling vor allem auf PET-Flaschen basierte, erreicht das Textilrecycling nun industrielle Dimensionen. Es entstehen Fabriken, die Zehntausende Tonnen Kleidung verarbeiten können und Abfall in eine wertvolle Ressource verwandeln– damit haben sie das Potenzial, die Zukunft der Modebranche neu zu definieren.

Das Marktpotenzial ist enorm: Millionen Tonnen Kleidung landen jährlich auf Deponien, während weniger als 1 % der globalen Fasern aus recycelten Textilien stammt. Bahnbrechende Technologien – von KI-gestützter Fasersortierung bis hin zu hydrothermalen und chemischen Verfahren – ermöglichen es nun, Baumwolle und Polyester im industriellen Massstab zu trennen und wiederzuverwerten. Regulatorische Vorgaben beschleunigen diesen Wandel zusätzlich: Sowohl die EU als auch US-Bundesstaaten verpflichten Hersteller zunehmend, das Recycling zu finanzieren und zu organisieren.

Der Momentumaufbau ist klar erkennbar: Etablierte Marken beziehen bereits Stoffe von neuen Recyclingunternehmen, und weltweit entstehen Dutzende neuer Produktionsstätten mit steigender Kapazität. Dies signalisiert Investoren den Aufstieg einer strukturell wachsenden Branche die durch Regulierung, Innovation und die Nachfrage der Konsumenten. Textilrecycling ist somit nicht nur eine Nachhaltigkeitsgeschichte, sondern entwickelt sich auch zur nächsten Wachstumsfrontier der Modeindustrie.

Algebris Investments’ Global Equity Team

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.