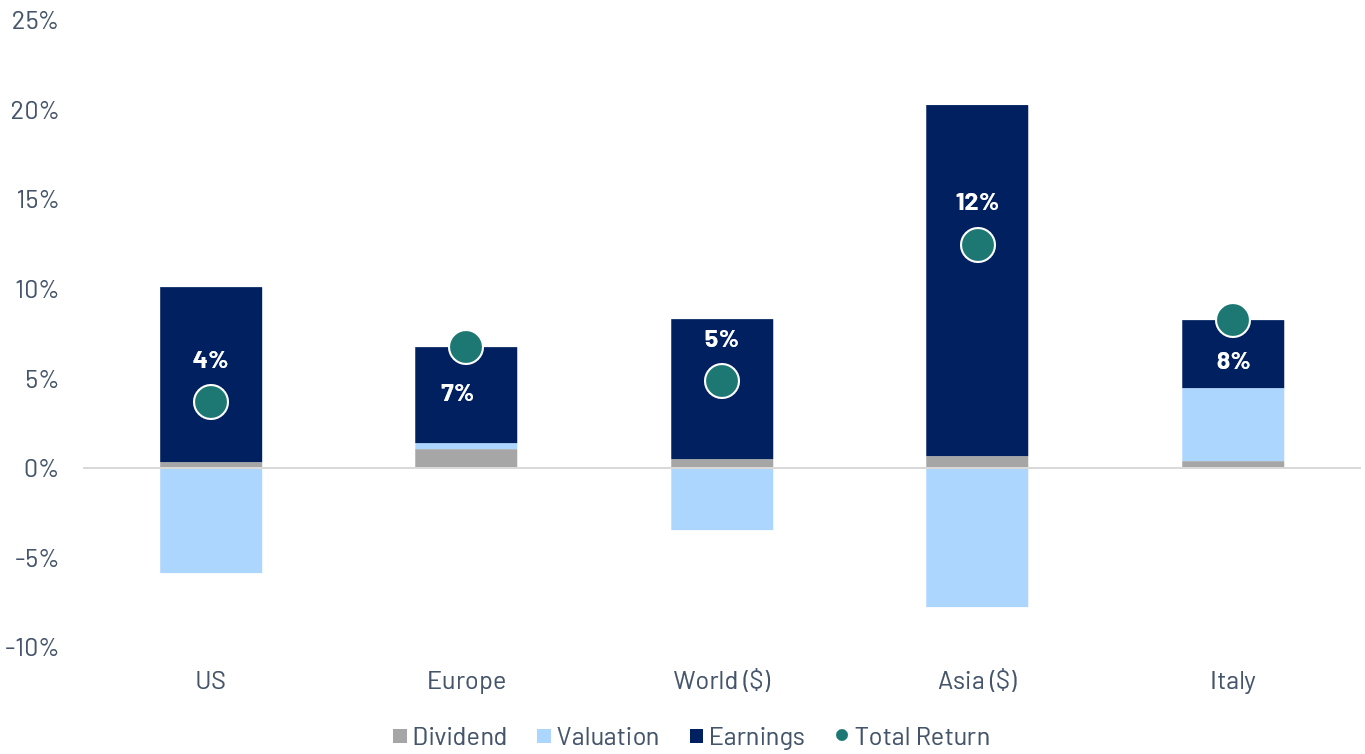

V-förmige Erholung, da Hoffnungen auf einen Waffenstillstand die Risikobereitschaft wecken

Nach dem kräftigen Ausverkauf Ende Februar, ausgelöst durch die US-amerikanisch-israelischen Angriffe auf den Iran und die anschliessenden Störungen im Tankerverkehr durch die Strasse von Hormus, blieben die Märkte den grössten Teil des März defensiv. Der Euro Stoxx 600 verzeichnete dabei mit einem Rückgang von fast 10 % zwischen Hoch und Tief seinen schwächsten Monat seit Mitte 2022. Anfang April drehte die Stimmung jedoch deutlich, als die Waffenstillstandsgespräche zwischen den USA und dem Iran an Dynamik gewannen und Teheran einer bedingten Wiederöffnung der Meerenge zustimmte. Die Ölpreise, die auf dem Höhepunkt des Konflikts über 100 USD pro Barrel gelegen hatten, gaben innerhalb weniger Tage zweistellig nach; Brent fiel wieder unter 95 USD. Die anschliessende Risk-on-Rallye war breit abgestützt, fiel jedoch in Asien besonders stark aus, da die Region am stärksten vom Energieschock und den Handelsstörungen betroffen war. Europa verzeichnete den kräftigsten Tagesanstieg seit März 2022, und der S&P 500 schloss am 17. April auf einem neuen Allzeithoch, nachdem sich die Wiederöffnung der Meerenge abzeichnete. Inzwischen haben alle wichtigen Indizes ihre Verluste aus Februar und März mehr als aufgeholt und notieren seit Jahresbeginn klar im Plus: Asien liegt mit zweistelligen Zuwächsen vorne, dicht gefolgt von Europa und den USA.

Quelle: Algebris Investments, Bloomberg Finance L.P, Daten vom 20/04/2026. Wertentwicklungen in lokalen Währungen

Wenn die Stimmung sinkt, zählen die Fundamentaldaten

Die Märkte verhalten sich derzeit ganz nach dem bekannten Muster: langsam nach oben, schnell nach unten. Krieg und Geopolitik haben die Aufmerksamkeit der Anleger seit Jahresbeginn verständlicherweise geprägt, und die jüngste Entwicklung des S&P 500 spiegelt dies deutlich wider: Der Index näherte sich einer Korrektur von 10 %, ehe er sich von seinem Intraday-Tief um fast 13 % erholte. Abseits der Schlagzeilen bleibt das makroökonomische Umfeld jedoch anspruchsvoll. Der Gesamt-VPI liegt seit 60 Monaten in Folge über 2 %. Zwar orientiert sich das offizielle Inflationsziel der Fed am PCE, doch die anhaltend hohe Inflation belastet die Haushalte weiterhin. Auch die Verbraucherstimmung hat sich weiter eingetrübt: Laut der Umfrage der University of Michigan ist sie auf ein Rekordtief gefallen, was zeigt, wie stark Inflation und Unsicherheit auf das Vertrauen drücken. Gleichzeitig liefern die US-Unternehmen solide Ergebnisse. Die Berichtssaison zum ersten Quartal hat gerade begonnen, dennoch haben bereits alle sechs grossen US-Banken die EPS-Erwartungen übertroffen. Für den S&P 500 wird derzeit ein Gewinnwachstum von 13,2 % gegenüber dem Vorjahr erwartet.

Der Einfluss des Dollars auf die europäischen Gewinne

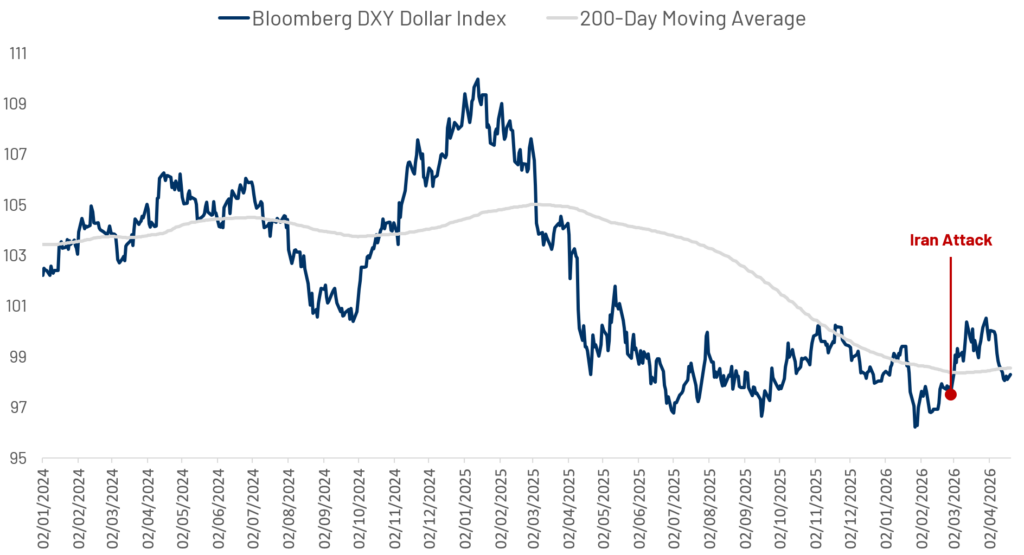

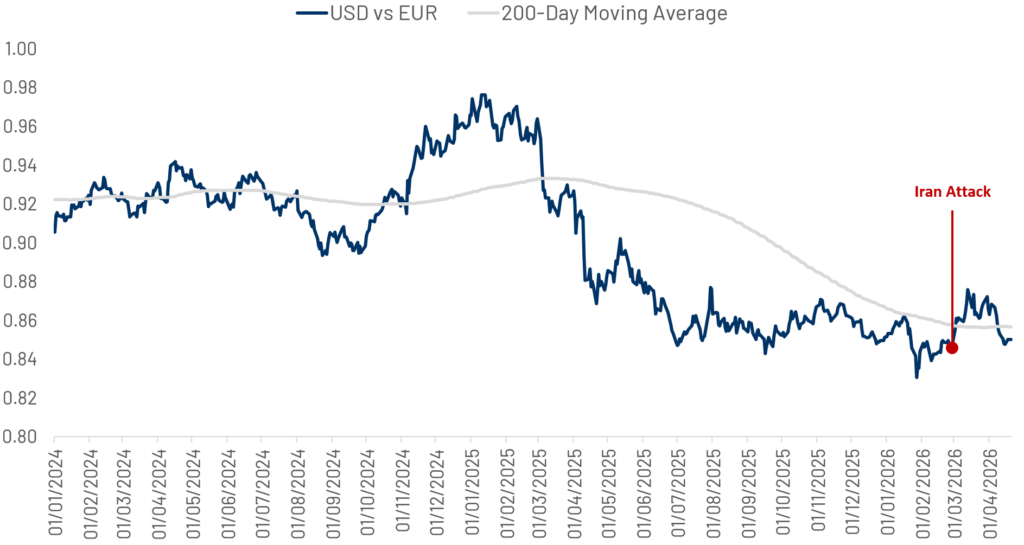

Der US-Dollar zeigt sich seit Anfang 2026 sehr volatil. Nach einem schwachen Jahresauftakt lösten die koordinierten US-amerikanisch-israelischen Angriffe auf den Iran eine starke Erholung aus, wobei der Dollar vom Tiefpunkt bis zum Höchststand um rund 4 % stieg, bevor er diese Gewinne wieder abgab und auf etwa sein Ausgangsniveau für das Jahr zurückkehrte. Nach der deutlichen Schwäche des Dollars im Jahr 2025 hat diese Entwicklung die Debatte über seine Rolle als sicherer Hafen und die Aussichten auf eine nachhaltigere Erholung wiederbelebt. Für europäische Aktien hat sich das allgemeine Währungsumfeld jedoch nicht wesentlich verändert. Trotz der jüngsten Erholung ist der Dollar gegenüber dem Euro nach wie vor deutlich schwächer als vor einem Jahr. Der aktuelle USD/EUR-Kurs liegt rund 10 % unter dem Durchschnittsniveau des ersten Quartals 2025, was für europäische Unternehmen mit beträchtlichem Umsatzanteil in den USA und begrenzter Absicherung einen erheblichen Wechselkurs-Gegenwind darstellt. Konsensschätzungen zufolge erwirtschaften die Unternehmen des Euro Stoxx 600 rund 26 % ihrer Umsätze in den USA, während eine Wechselkursschwankung von 10 % sich in etwa auf 2 % des Gewinns je Aktie auswirken kann. Insgesamt dürfte die Abwertung des US-Dollars im vergangenen Jahr trotz der jüngsten Volatilität die Gewinne europäischer Unternehmen im nächsten Quartal weiterhin belasten.

Gleiche Schlagzeilen, anderes makroökonomisches Umfeld

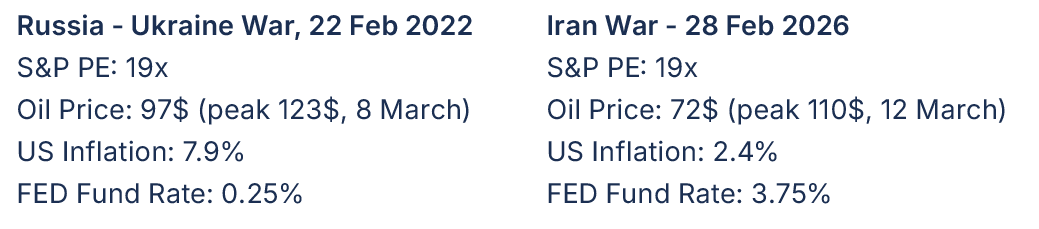

Der vergangene Monat stand ganz im Zeichen eines makroökonomischen Themas: der Eskalation des Konflikts zwischen den USA/Israel und dem Iran im Nahen Osten. Dies trieb die Ölpreise stark in die Höhe, löste eine Sektorrotation aus und sorgte für neue Volatilität an den Märkten. Die wichtigsten Indizes verzeichneten einen unruhigen März, stabilisierten sich jedoch Anfang April, gestützt durch starke Unternehmensfundamentaldaten und Hoffnungen auf eine rasche Deeskalation. Der Markt hat natürlich Vergleiche mit dem Jahr 2022 und dem Ausbruch des Russland-Ukraine-Kriegs gezogen. Doch das heutige makroökonomische Umfeld ist ganz anders. Im Jahr 2022 erholte sich die Welt gerade von Covid, die Inflation lag mit 7,9 % bereits auf hohem Niveau, die Wirtschaftsdaten aren schwach, der Ölpreis startete von einem viel höheren Niveau aus und stieg noch weiter an, und die Fed hatte gerade erst begonnen, ihre Geldpolitik von 0,25 % zu straffen. Heute mögen die Bewertungen ähnlich aussehen, doch die Inflation ist mit 2,4 % deutlich niedriger, der Ölpreis startete von einem niedrigeren Niveau aus, und die Zinsen sind mit einem Leitzins der Fed von 3,75 % bereits restriktiv. Mit anderen Worten: Anders als im Jahr 2022 trifft dieser geopolitische Schock keine Märkte, die bereits mit einer Inflationsspirale und dem Beginn eines aggressiven Straffungszyklus zu kämpfen haben. Natürlich wird die Marktentwicklung stark davon abhängen, wie lange der Iran-Konflikt andauert und ob sich der aktuelle Ölschock weiter verschärft.

Quelle: Algebris Investments, Bloomberg Finance L.P., Daten vom 20/04/2026.

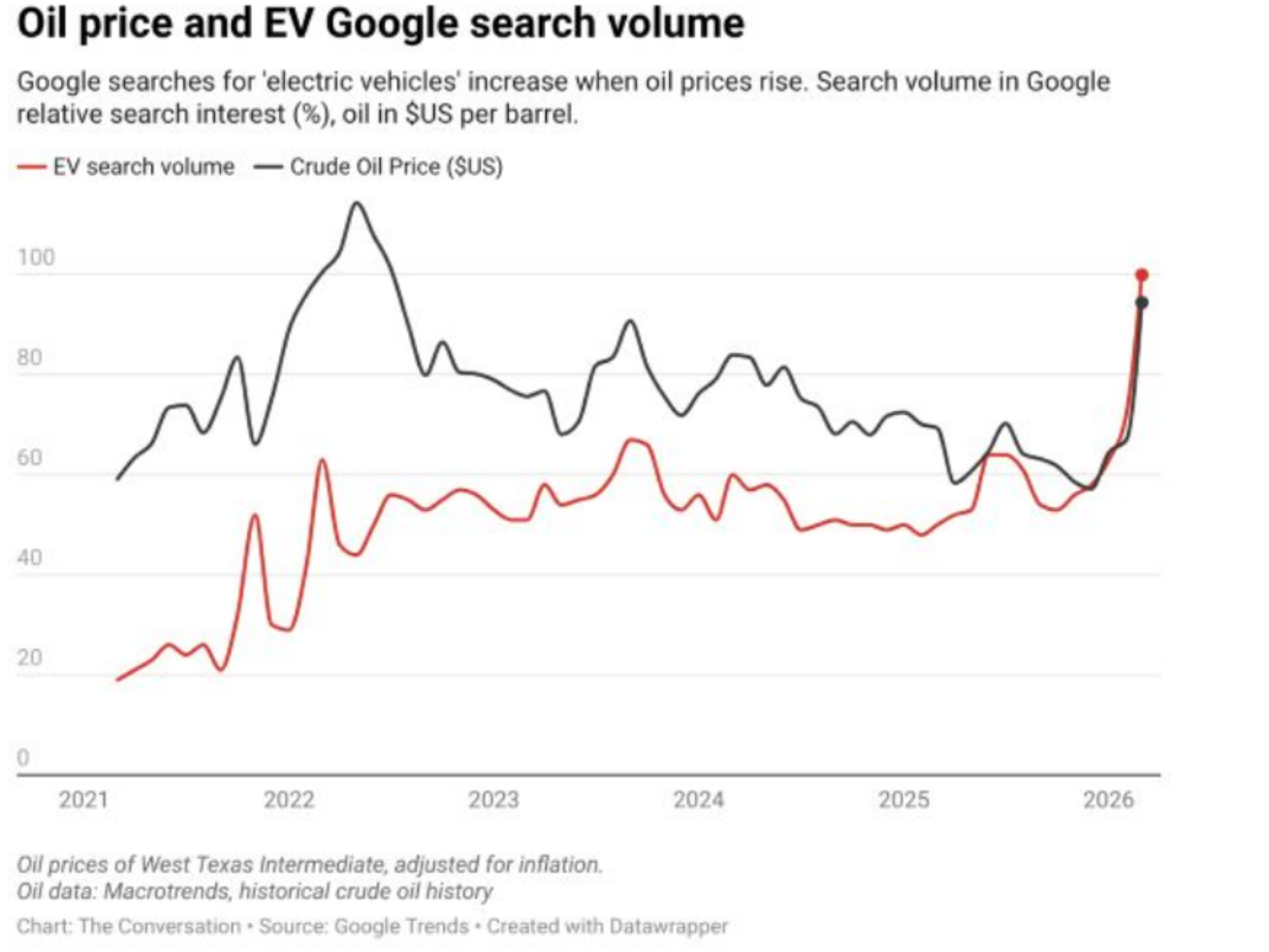

Ölkrise als möglicher Treiber für die Nachfrage nach Elektrofahrzeugen

Energiekrisen verändern häufig ganze Branchen und das Konsumverhalten. So brachte die Ölkrise von 1973 die Automobilindustrie dazu, effizientere Fahrzeuge und Antriebe zu entwickeln. Mit dem jüngsten Anstieg der Ölpreise nach den US-amerikanisch-israelischen Angriffen auf den Iran könnten Verbraucher und politische Entscheidungsträger die Attraktivität von Elektrofahrzeugen erneut neu bewerten. Der Zusammenhang zwischen Kraftstoffpreisen und dem Interesse an EVs ist historisch gut belegt: Steigende Spritkosten erhöhen die Bereitschaft, ein Elektroauto in Betracht zu ziehen. Das war bereits 2022 nach dem ölpreisbedingten Schock infolge des Russland-Ukraine-Kriegs zu beobachten und deutet sich nun erneut an. Ob daraus tatsächlich stärkere EV-Verkäufe entstehen, dürfte sich in den kommenden Monaten zeigen; erste Hinweise darauf gibt es bereits in Teilen Asiens und in Australien. Für europäische und US-amerikanische OEMs wäre dies eine weitere Herausforderung, da sie bei elektrischen Antrieben gegenüber chinesischen Herstellern wettbewerblich im Nachteil sind.

Quelle: Google Trends, Murdoch University.,Daten vom 20/04/2026.

Algebris Investments’ Global Equity Team

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.