L’onda dell’AI spinge tutti i mercati

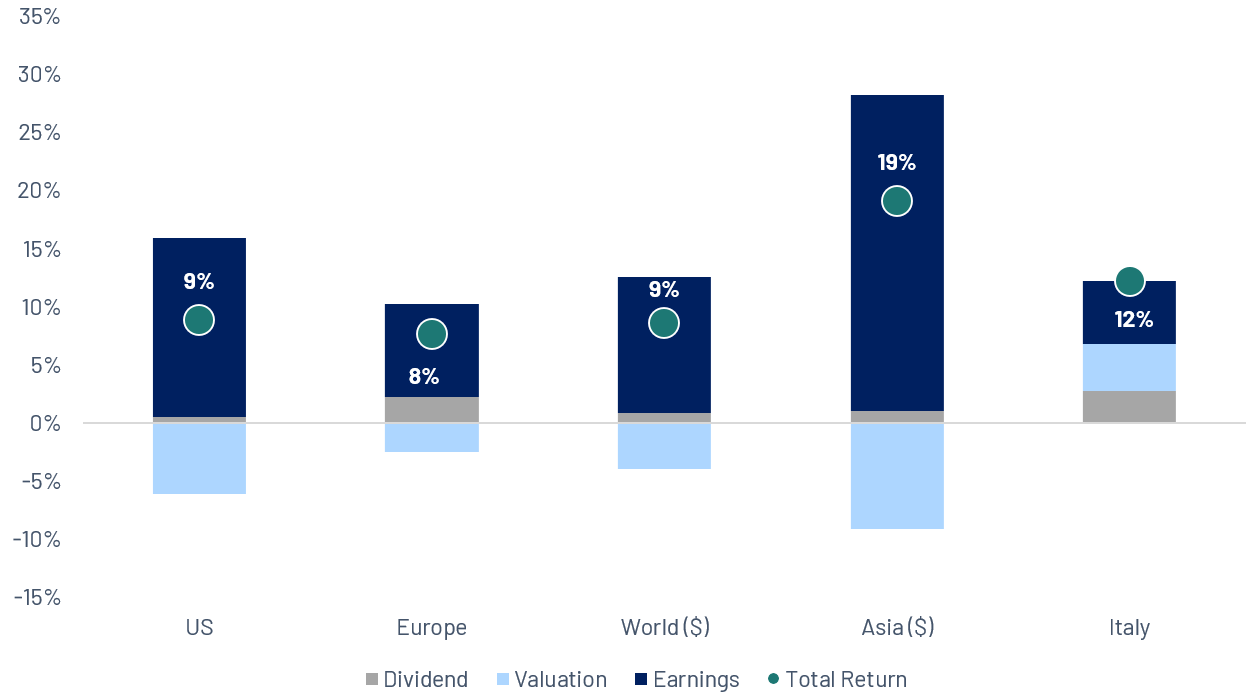

Dopo il forte recupero di aprile, i mercati azionari hanno proseguito il rialzo anche a maggio. I colloqui per un cessate il fuoco tra Washington e Teheran hanno continuato a orientare il sentiment, tra fasi di ottimismo e battute d’arresto. A fine mese, la dichiarazione di Trump secondo cui i negoziati erano entrati nella “fase finale” ha contribuito a far rientrare il petrolio dai massimi. Il tema dominante del periodo, tuttavia, è stato l’intelligenza artificiale. I risultati molto superiori alle attese di Nvidia, pubblicati il 21 maggio, hanno agito da catalizzatore per l’intero mercato. Il Korean Stock Exchange Index (KOSPI) ha guadagnato oltre l’8% in una sola seduta, Samsung e SK Hynix hanno entrambi toccato nuovi massimi storici e il Nikkei ha superato quota 65.000 per la prima volta. Negli Stati Uniti, il 1° maggio l’S&P 500 ha chiuso su un nuovo massimo storico sopra 7.230 punti, sostenuto da una solida stagione degli utili del primo trimestre e da dati sul mercato del lavoro ancora resilienti. A metà mese, tuttavia, un dato CPI superiore alle attese ha introdotto una maggiore cautela sul percorso della Fed sotto la guida del nuovo presidente Kevin Warsh. L’Europa è rimasta indietro rispetto ad Asia e Stati Uniti, risentendo maggiormente della volatilità ancora presente sui prezzi dell’energia e della prospettiva di un irrigidimento della BCE. Da inizio anno, l’Asia si conferma l’area più dinamica, con gli indici a forte componente tecnologica in Corea e Giappone che registrano performance eccezionali; Stati Uniti ed Europa restano comunque saldamente in territorio positivo.

Fonte: Algebris Investments, Bloomberg Finance L.P.; dati al 22/05/2026. Performance in valuta locale.

Utili del primo trimestre: momentum negli Stati Uniti, resilienza in Europa

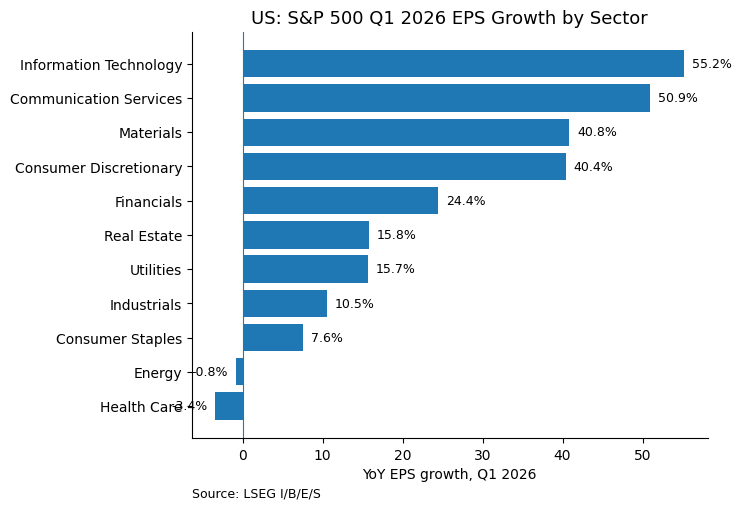

Negli Stati Uniti, gli utili restano il sostegno più evidente per il mercato. Nel 1° trimestre 2026, l’S&P 500 ha registrato risultati nettamente superiori alle attese, con l’84% delle società sopra le stime sugli EPS. Nel corso del periodo di pubblicazione dei risultati, anche le stime di crescita degli utili del trimestre sono state riviste in modo significativo al rialzo. I dati hanno confermato che i fondamentali societari continuano a sostenere l’andamento del mercato. Tecnologia, Servizi di comunicazione e società beneficiarie degli investimenti legati all’AI restano tra le principali fonti di solidità degli utili.

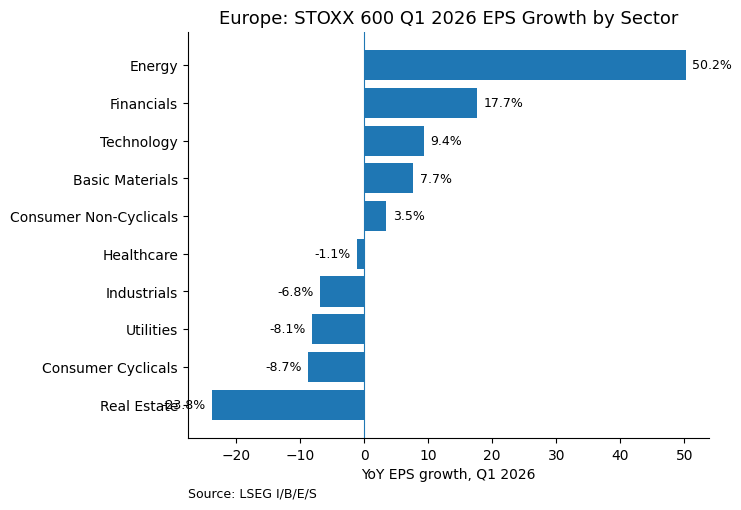

Anche in Europa i risultati sono stati migliori delle attese. Lo STOXX 600 ha registrato un tasso di EPS superiori alle stime pari al 58%, al di sopra della media storica. Le revisioni degli utili sono inoltre tornate positive, sostenute da Energia, Finanziari e da alcuni segmenti difensivi selezionati. Il quadro europeo non segnala tanto un’accelerazione generalizzata della domanda, quanto una maggiore tenuta degli utili. I ricavi sono rimasti deboli, mentre il miglioramento è arrivato soprattutto da margini, disciplina sui costi e mix settoriale.

Nel complesso, negli Stati Uniti gli utili continuano a offrire un supporto rilevante al mercato, grazie anche a temi di crescita strutturale. In Europa, invece, il punto di tenuta degli utili appare più solido di quanto temuto dagli investitori. La prossima fase dipenderà dalla capacità di affiancare alla resilienza dei margini una ripresa più chiara dei ricavi.

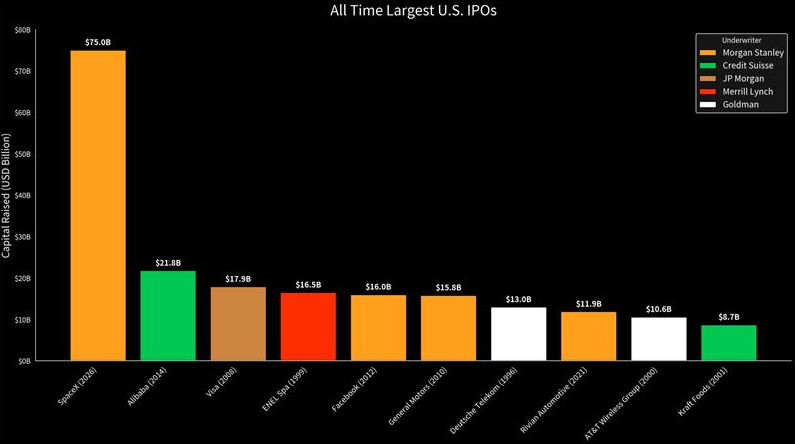

State già comprando SpaceX, che vi piaccia o no

Dopo due anni di attività contenuta, il mercato IPO statunitense sta tornando ad aprirsi e, questa volta, le società pronte alla quotazione potrebbero avere dimensioni senza precedenti. SpaceX, OpenAI e Anthropic presentano valutazioni implicite che le collocherebbero tra le dieci maggiori società al mondo già al momento della quotazione. Per i gestori di portafoglio, questa ondata rappresenta un evento strutturale, con implicazioni per i pesi negli indici, i flussi passivi, i regimi di liquidità e il rischio di concentrazione dell’intero portafoglio azionario. Con una valutazione di 1.750 miliardi di dollari, SpaceX si collocherebbe alle spalle di Amazon, diventando all’incirca la sesta società statunitense per capitalizzazione di mercato già dal primo giorno di negoziazione. Se fosse inclusa nell’S&P 500, i fondi passivi che replicano l’indice – con oltre 20.000 miliardi di dollari in gestione – sarebbero costretti meccanicamente ad acquistarla. Le conseguenze tecniche per gli attuali detentori dell’indice sarebbero rilevanti: quando i fondi passivi devono assorbire nuove mega-cap, vendono i titoli già presenti per fare spazio. La rotazione non è discrezionale, è algoritmica. Le precedenti inclusioni di mega-cap, come Meta nel 2012 e Tesla nel 2020, hanno già prodotto effetti misurabili sui ribilanciamenti degli indici. Le potenziali quotazioni del 2026 sarebbero però di dimensioni decisamente superiori. Milioni di investitori potrebbero ritrovarsi esposti a SpaceX attraverso le proprie posizioni indicizzate, indipendentemente dal fatto che abbiano deciso attivamente di investirvi. In questo mercato, l’unico antidoto è sapere esattamente cosa si detiene, perché lo si detiene e cosa accadrà al portafoglio quando SpaceX inizierà a essere negoziata il 12 giugno.

Fonte: Bloomberg, dati al 22/05/2026.

Algebris Investments’ Global Equity Team

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.