停戦期待がリスク選好を押し上げ、V字回復へ

2月下旬、米国・イスラエルによるイランへの攻撃と、ホルムズ海峡でのタンカー航行の混乱を受け、市場は急落しました。その後、3月にかけてはディフェンシブな地合いが続き、ユーロ・ストックス600指数は高値から安値まで約10%下落し、2022年半ば以来となる最悪の月間パフォーマンスを記録しました。

しかし4月初旬に、米国とイランの停戦交渉が進展し、イランが条件付きでホルムズ海峡の再開に同意したことで、市場心理は大きく改善しました。紛争の最中に1バレル100ドル超で推移していた原油価格は、数日間で二桁%下落し、ブレント原油は再び95ドルを下回しました。

これを受けたリスクオン局面は広範囲に及びましたが、特にエネルギーショックと貿易混乱の影響を最も強く受けていたアジア市場で顕著でした。欧州株式市場は、2022年3月以来最大の1日上昇を記録し、米国ではホルムズ海峡の再開が視野に入る中、S&P500指数が4月17日に史上最高値で取引を終えました。

その結果、主要株価指数はいずれも2〜3月の下落分を完全に取り戻し、年初来では明確にプラス圏に位置しています。パフォーマンスはアジアが二桁%の上昇率でトップとなり、これに欧州、米国が僅差で続いています。

Source: Algebris Investments, Bloomberg Finance L.P, data as of 20/04/2026. Performances in local currencies

センチメントが悪化する局面では、ファンダメンタルズが重要

市場は「上りは階段、下りはエレベーター」という格言どおりの動きをしています。年初来、戦争や地政学リスクが投資家の関心の中心となってきましたが、直近のS&P500の動きはその心理をよく表しています。同指数は一時10%近い調整局面に入ったものの、そこから日中安値対比で約13%反発しました。

もっとも、マクロ環境は依然として厳しい状況にあります。米国の消費者物価指数(総合CPI)は、FRBは個人消費支出(PCE)を重要視しているとはいえ、60か月連続で2%を上回る水準にあり、粘着的なインフレが家計の重しとなり続けています。ミシガン大学消費者信頼感指数は過去最低水準まで低下しており、インフレと不透明感が消費者心理に深刻な影響を与えていることを示唆しています。

それでもなお、米国企業の業績は堅調です。1Qの決算シーズンは始まったばかりですが、米国の主要6行はいずれもEPS予想を上回り、S&P500全体の利益成長率は現在、前年同期比+13.2%で推移しています。

欧州企業業績に対するドルの影響

米ドルは2026年初来、大きな変動を見せています。年初は軟調なスタートとなりましたが、米国・イスラエルによるイラン攻撃をきっかけに急反発し、ドルは一時約4%上昇しましたが、その後その上昇分を吐き出す形で再び反落し、現在は年初水準付近まで戻っています。2025年の大幅なドル安を受けて、安全通貨としての役割や持続的な回復の可能性が再び議論されています。

しかし、欧州株式にとって為替環境に本質的な変化はありません。直近の反発にもかかわらず、ドルは依然として1年前と比べてユーロに対して大きく弱い水準にあります。現在のUSD/EURレートは、2025年1Q平均比で約10%下回っており、米国売上比率が高く、為替ヘッジが限定的な欧州企業にとっては、換算ベースで明確な逆風となっています。

市場予想では、ユーロ・ストックス600構成企業の売上高の約26%が米国向けとされており、為替が10%動くと、EPSに約2%の影響が及ぶ可能性があると見込まれています。このため、足元の為替変動にもかかわらず、昨年のドル安は、来四半期にかけても欧州企業業績を圧迫する可能性が高いと考えられます。

Source: Bloomberg Finance L.P, data as of 20/04/2026. Performances in local currencies

同じ地政学リスクでも、2022年とは違うマクロ環境

この1か月間、市場は一つのテーマに集約されていました。それは、中東における米国・イスラエルとイランの対立激化です。この緊張は原油価格を急騰させ、セクター間のローテーションを引き起こすとともに、市場のボラティリティを再び高めました。主要株価指数は3月を通じて不安定な展開となりましたが、企業ファンダメンタルズの強さと早期の緊張緩和への期待を背景に、4月初旬には落ち着きを取り戻しました。

市場では自然と、2022年のロシア・ウクライナ戦争勃発時との比較がなされています。しかし、現在のマクロ環境は当時とは大きく異なります。2022年当時は、世界がコロナ禍から脱しつつある局面で、インフレ率はすでに7.9%と高水準にあり、経済指標も弱含んでいました。また、原油価格はすでに高い水準にあり、そこからさらに上昇しました。加えて、FRBは政策金利を0.25%から引き上げ始めたばかりの段階でした。

一方、現在はバリュエーションこそ類似しているように見えるものの、インフレ率は2.4%まで低下しており、原油価格もより低い水準から上昇しています。さらに、FRBの政策金利はすでに3.75%と引き締め的な水準にあります。言い換えれば、2022年とは異なり、今回の地政学的ショックは、インフレの急加速や金融引き締め初期という最悪の組み合わせの中で起きているわけではありません。

もっとも、市場のパフォーマンスは、イランを巡る紛争がどの程度長期化するのか、そして今回の原油ショックがさらに強まるのかどうかに大きく左右される点には、引き続き注意が必要です。

Source: Algebris Investments, Bloomberg Finance L.P.

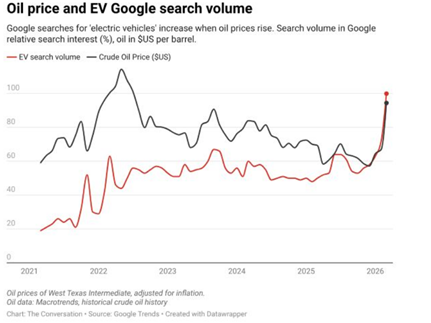

原油危機がEV需要を再び押し上げる可能性

エネルギー危機は、しばしば産業構造や消費者行動を大きく変えてきました。例えば1973年のオイルショックでは、自動車業界が燃費効率の高い車両やエンジンへと舵を切るきっかけとなりました。今回も、米国・イスラエルによるイランへの攻撃を受けた原油価格の上昇を背景に、消費者および政策当局が電気自動車(EV)の魅力を改めて評価する動きが出てくる可能性があります。

歴史的に見ると、ガソリン価格とEVへの関心には明確な相関関係があります。燃料コストが上昇すると、消費者は電気自動車の購入を選択肢として検討しやすくなる傾向があります。この動きは、ロシア・ウクライナ戦争を受けて原油価格が急騰した2022年にも確認され、現在も再び同様の傾向が見られます。

この新たな関心が実際にEV販売の拡大につながるかどうかは、今後数か月の動向を見極める必要がありますが、アジアの一部地域やオーストラリアでは、すでに初期的な兆しが確認されています。仮にこの流れが加速すれば、EVパワートレイン分野で中国メーカーに対する競争力が相対的に劣る欧州および米国の完成車メーカーにとって、新たな逆風となる可能性があります。

Source: Google Trends, Murdoch University.

作成:Algebris Investments Global Equity Team

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

【本資料をご覧頂く上でのご留意事項】

・当資料は、情報提供を目的としてAlgebris Investmentsが作成した資料を、アルジェブリスインベストメンツ株式会社(以下、「弊社」)が翻訳及び編集したものです。

・当資料は、作成時点で信頼できると考えられる情報に基づいて作成されておりますが、その内容の正確性あるいは完全性について保証するものではありません。

・当資料に示されたデータ等は過去のものであり、将来の運用成果や市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません。また、当資料に記載される見解は作成時点のものであり、予告なく変更されることがあります。

・当資料は、特定の金融商品等の推奨や勧誘を目的とするものではありません。

・当資料は、弊社の許諾なく複製、転用、配布することを禁じます。

・Algebris Investmentsは、Algebris(UK) Limited, Algebris Investments(Ireland) Limited, Algebris Investments (US) Inc., Algebris Investments (Asia) Limited, Algebris Investments K.K.、および持株会社等を意味します。

アルジェブリス・インベストメンツ株式会社

金融商品取引業者 関東財務局長(金商)第3131号

加入協会:一般社団法人資産運用業協会